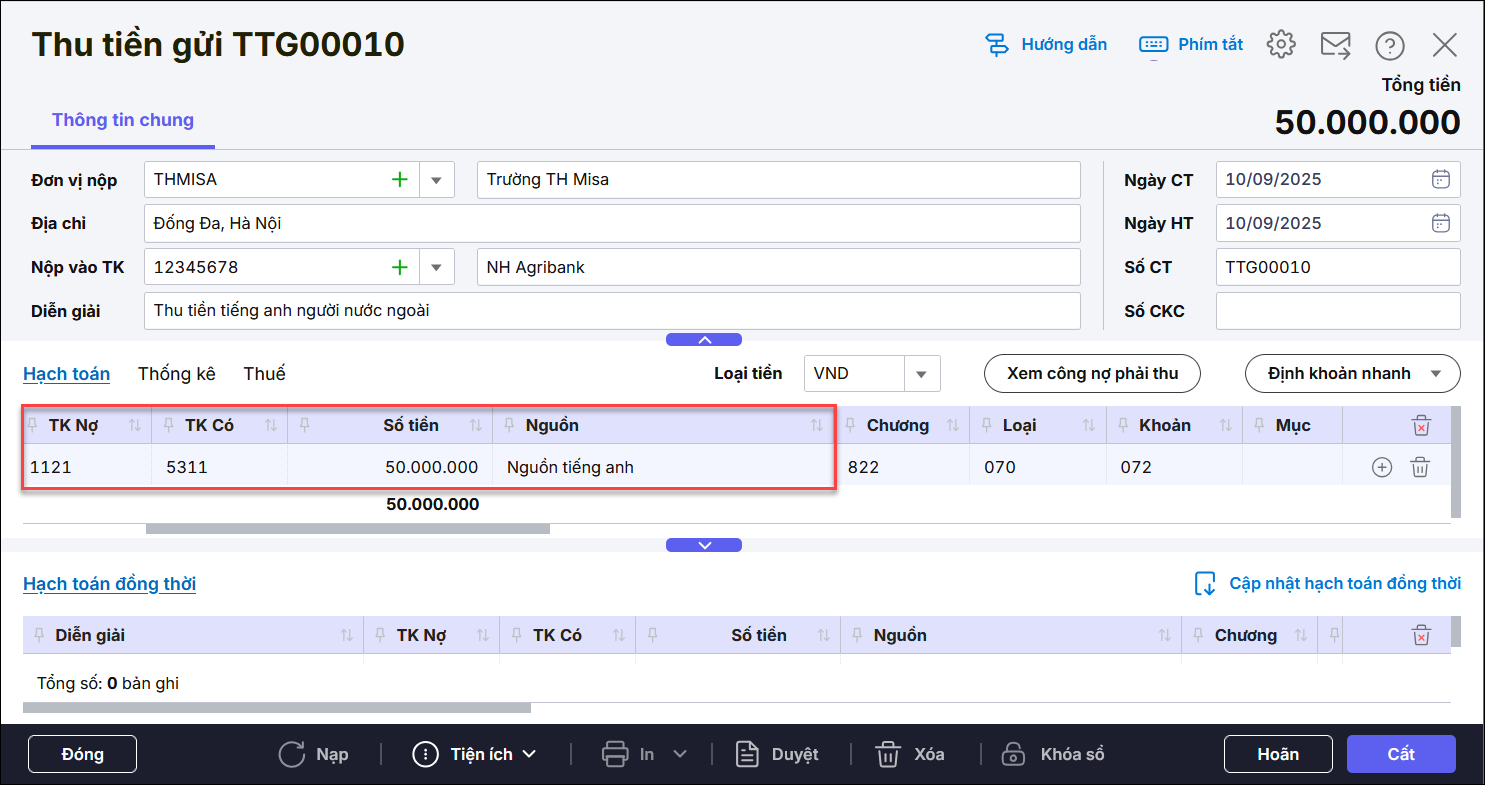

Nhấn chuột trái vào dấu + để xem chi tiết

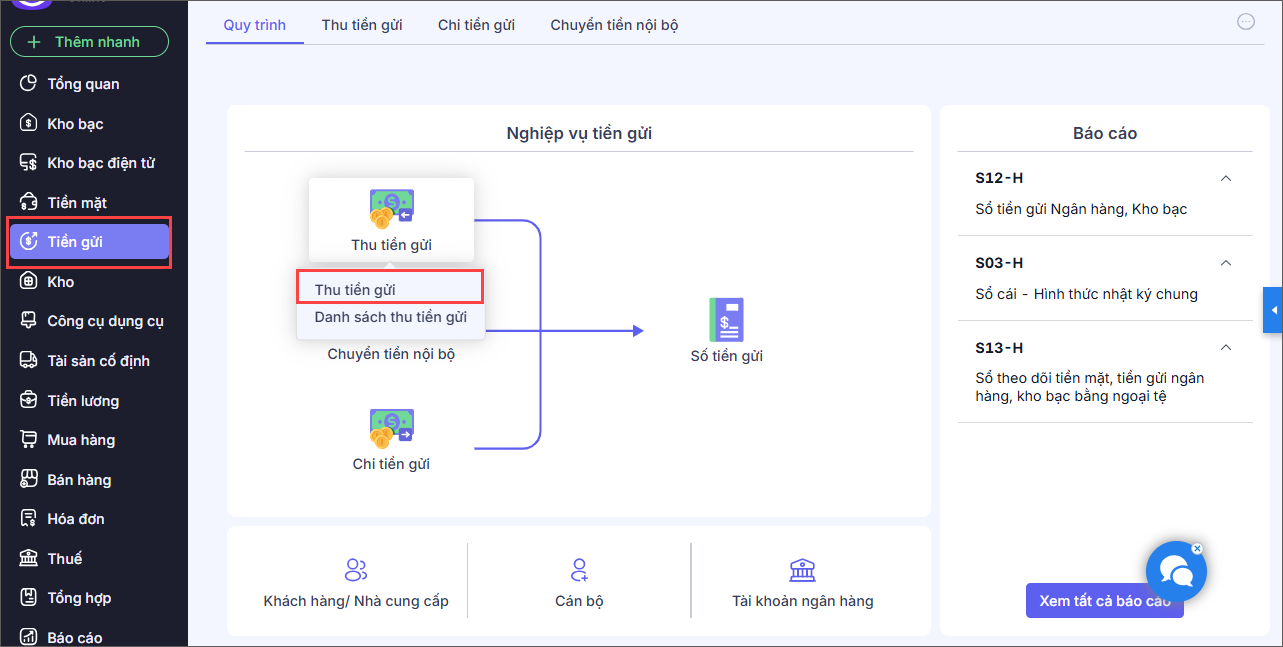

Bước 1: Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Thu tiền gửi. Bước 2: Khai báo thông tin chứng từ tiền gửi thu tiền từ bán hàng hóa, sản phẩm, cung cấp dịch vụ. Bước 3: Nhấn Cất. Lưu ý:

4. Các bước thực hiện