Xem phim hướng dẫn:

Nhấn chuột trái vào dấu + để xem chi tiết

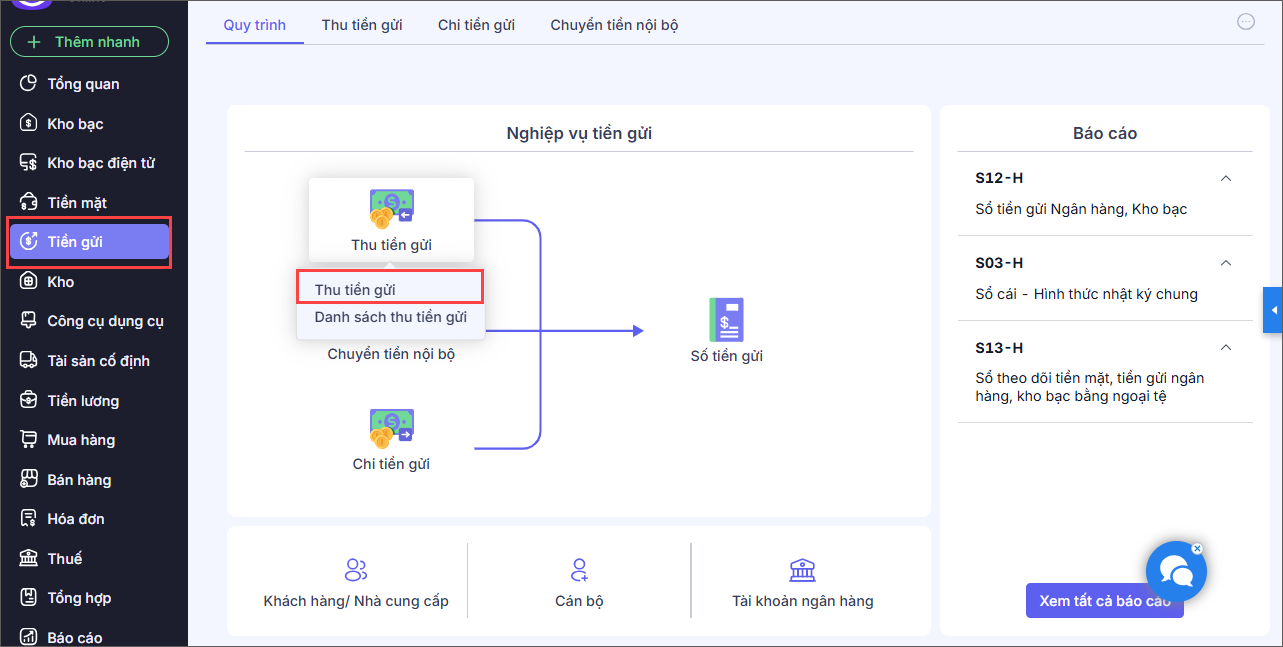

4. Các bước thực hiện

Bước 1: Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Thu tiền gửi.

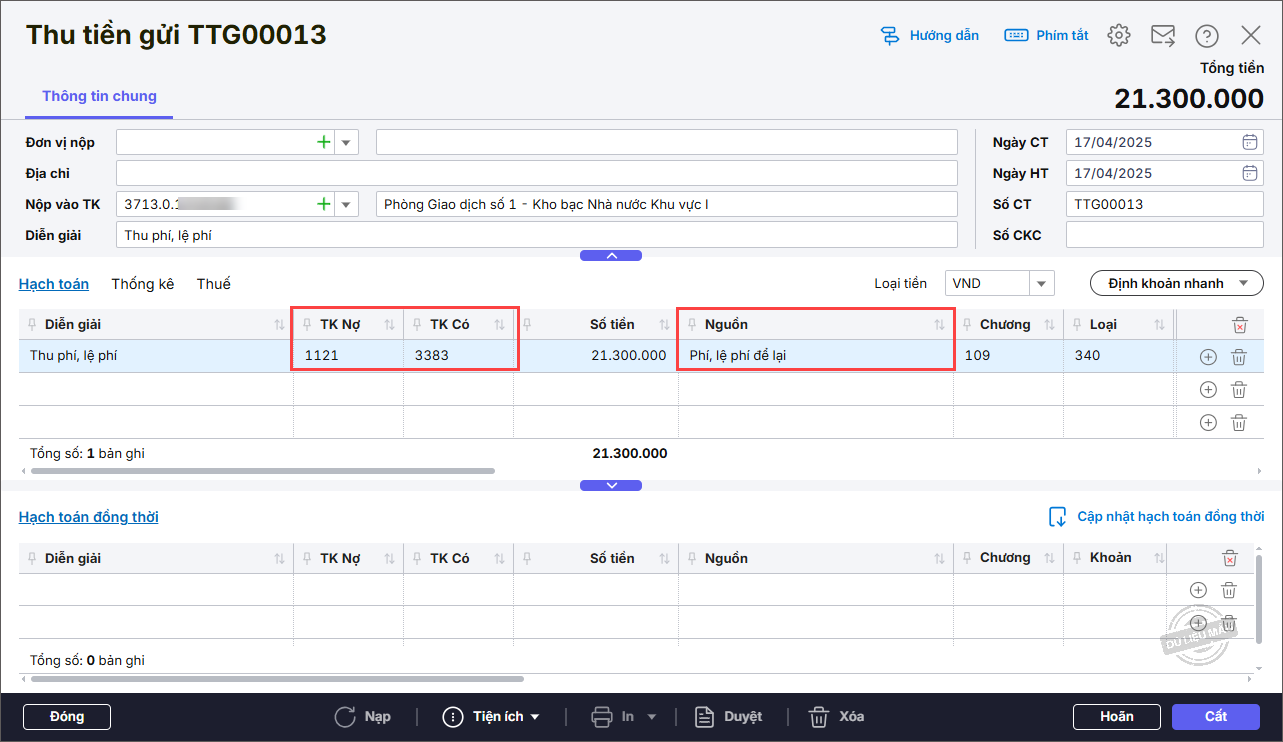

Bước 2: Khai báo thông tin chứng từ thu các khoản phí, lệ phí và các khoản thu sự nghiệp khác bằng tiền gửi.

- Nhập Thông tin chung: Đơn vị nộp, Nộp vào tài khoản, Diễn giải.

- Nhập thông tin chứng từ chi tiết: Tài khoản Có, Số tiền, Nguồn chọn là Phí, lệ phí để lại.

- Trường hợp muốn hạch toán nhanh bằng các định khoản có sẵn của chương trình, anh/chị nhấn Định khoản nhanh. Phần mềm hiển thị danh sách định khoản của loại chứng từ hiện thời, anh/chị chọn 1 loại định khoản nhanh thì phần mềm sẽ tự động hạch toán phù hợp.

Bước 3: Nhấn Cất. Phần mềm hiển thị thông báo cần nhập thêm thông tin Phí, lệ phí cho các dòng hạch toán TK 3383, nhấn Đồng ý và thực hiện như sau:

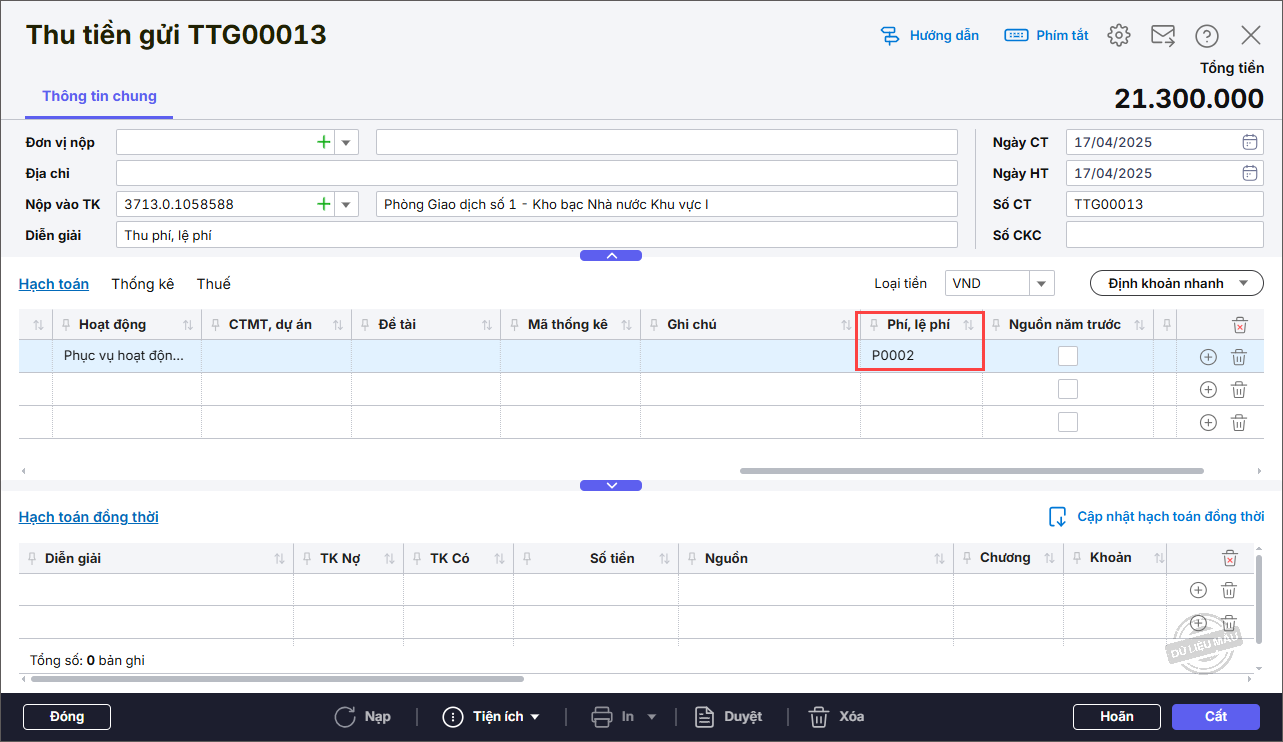

- Chọn thông tin phí, lệ phí tương ứng tại cột Phí, lệ phí cho dòng hạch toán đã nhập. Sau đó nhấn Cất. (Nếu làm thu tiền mặt thì nhấn vào tab Thống kê sẽ thấy cột Phí, lệ phí)

Bước 4: Khi xác định được số phí, lệ phí được khấu trừ, để lại tại đơn vị, vào nghiệp vụ Tổng hợp\Chứng từ nghiệp vụ khác, hạch toán TK Nợ 3383, TK Có 514.

Chọn nguồn Phí, lệ phí để lại, Nghiệp vụ, Cấp phát là Ghi ghu- Ghi chi, nhấn Cập nhật hạch toán đồng thời, phần mềm sẽ tự động sinh hạch toán đồng thời tương ứng Nợ TK 0122.