Nhấn chuột trái vào dấu + để xem chi tiết

3. Các bước thực hiện trên phần mềm

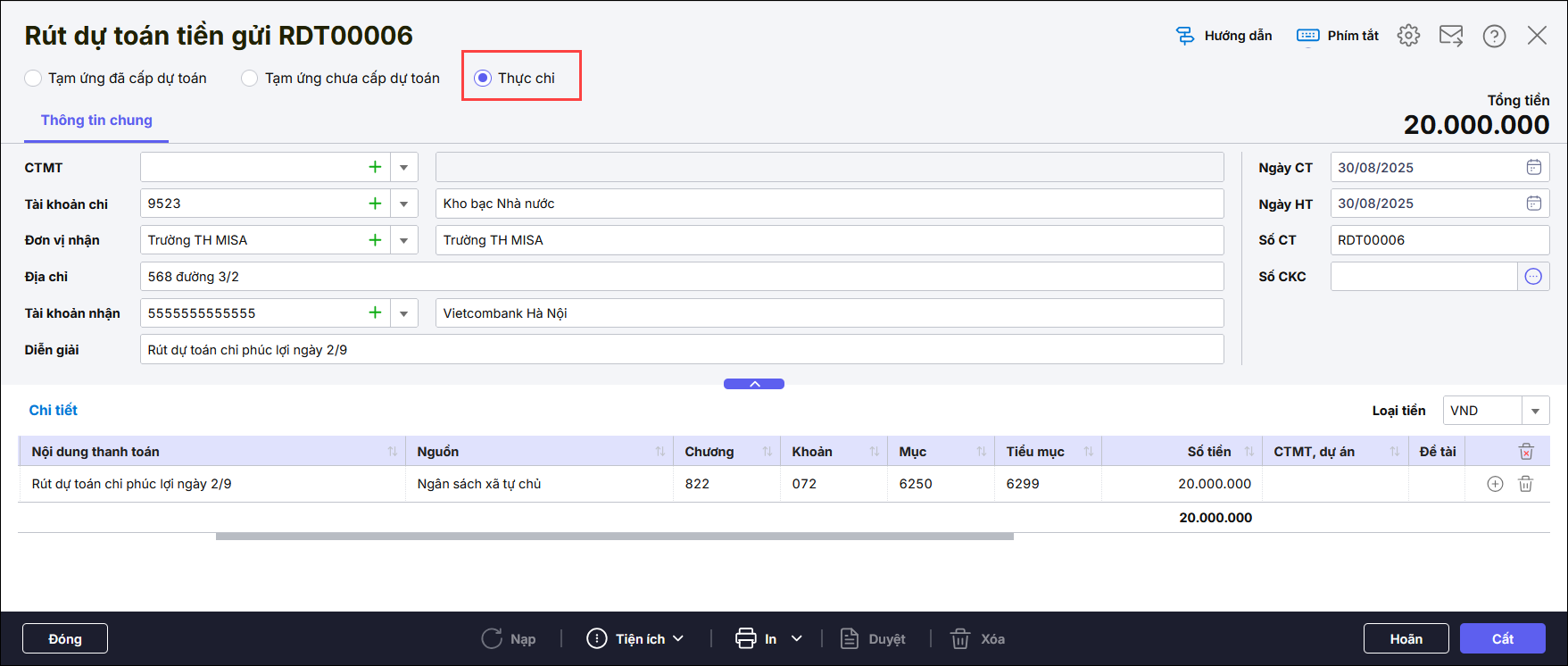

Bước 1: Rút dự toán thực chi về tài khoản tiền gửi

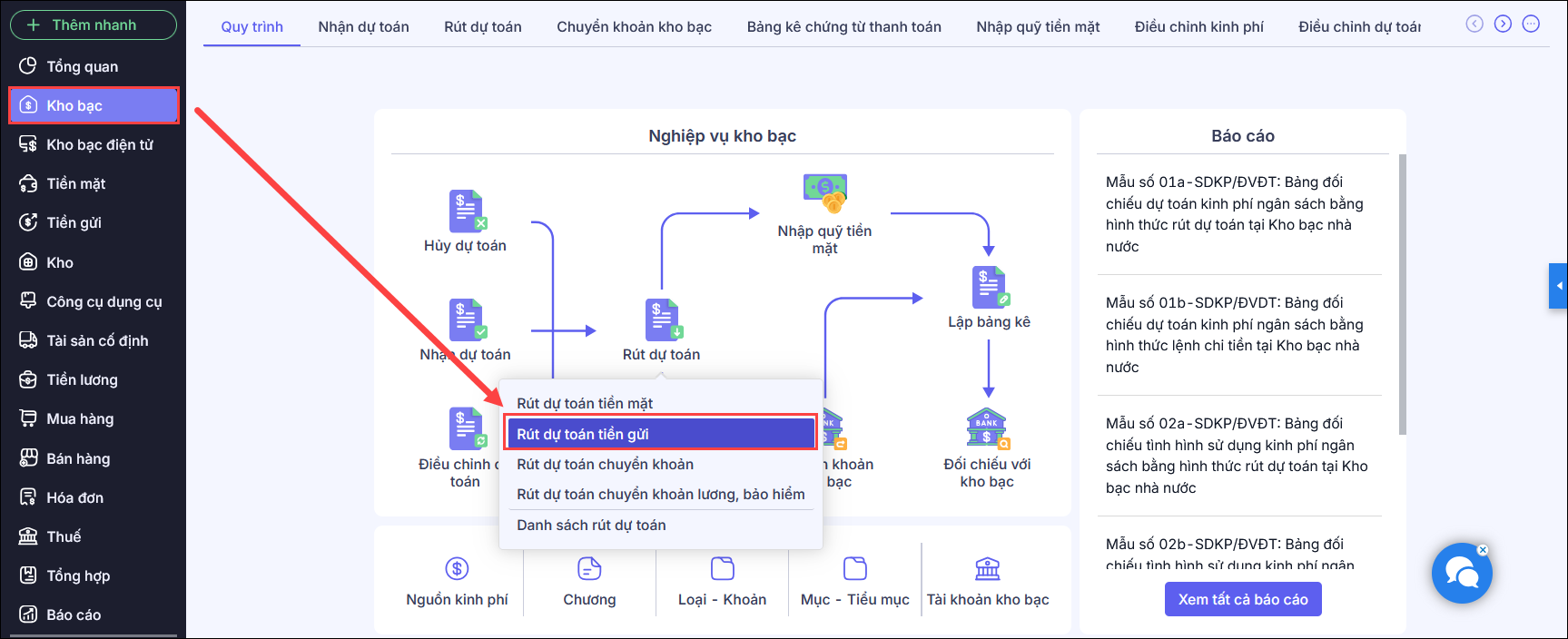

- Vào nghiệp vụ Kho bạc, chọn Rút dự toán, chọn Rút dự toán tiền gửi

- Khai báo thông tin về chứng từ.

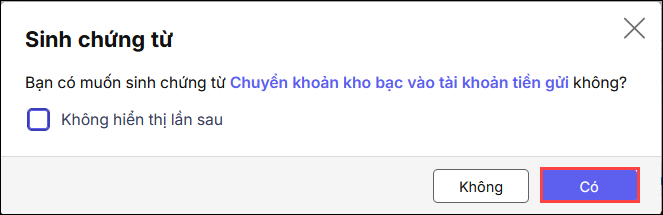

- Nhấn Cất. Hệ thống hiển thị màn hình thông báo sinh chứng từ Chuyển khoản kho bạc vào tài khoản tiền gửi. Nhấn Có.

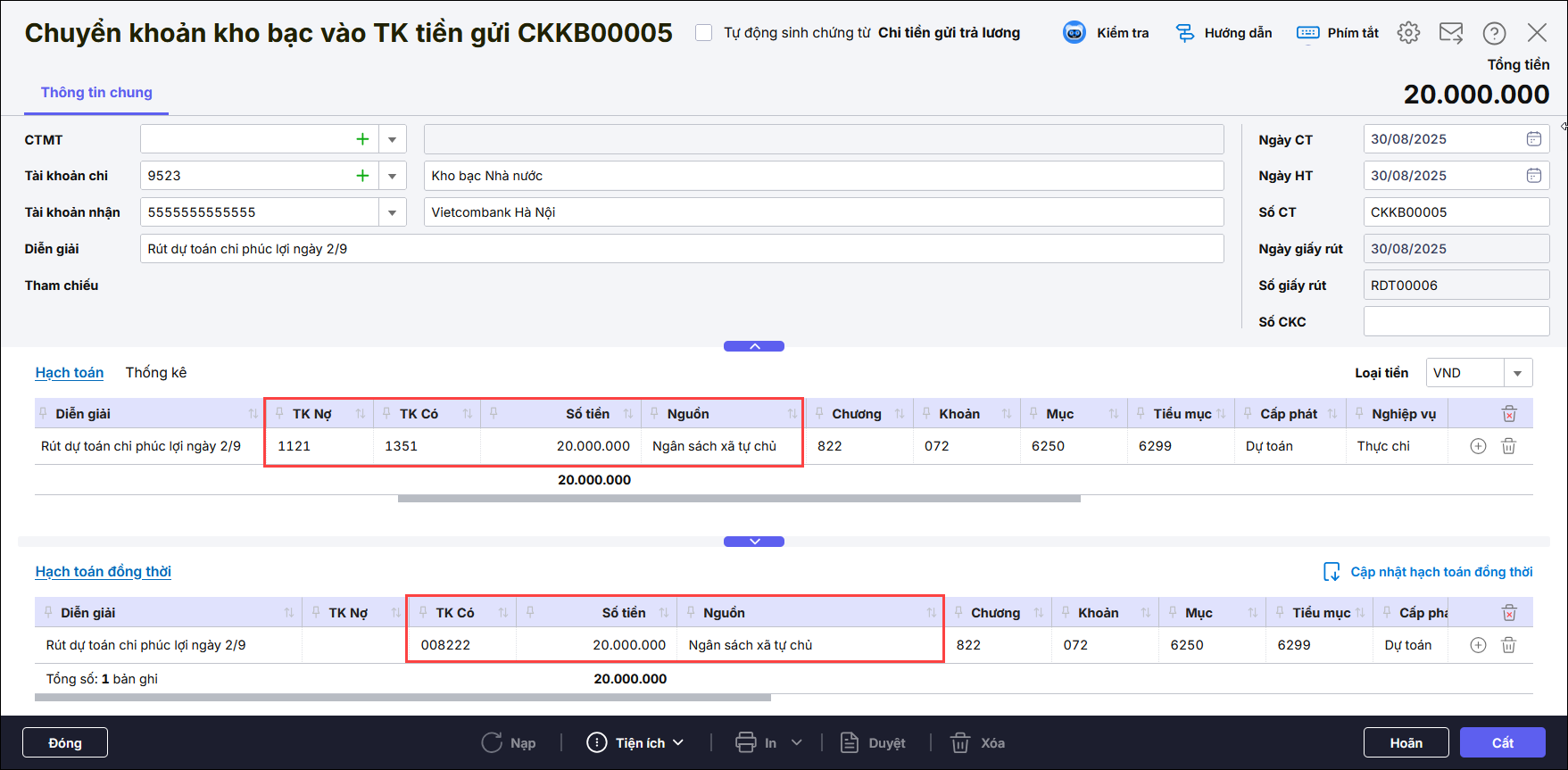

- Anh/ chị kiểm tra các thông tin trên chứng từ Chuyển khoản kho bạc vào TK tiền gửi, phần mềm đã tự sinh hạch toán Nợ TK 1121, Có TK 1351 – Nghiệp vụ Thực chi, dựa theo tính chất nguồn kinh phí, đồng thời Có TK 008222 tương ứng.

- Nhấn Cất.

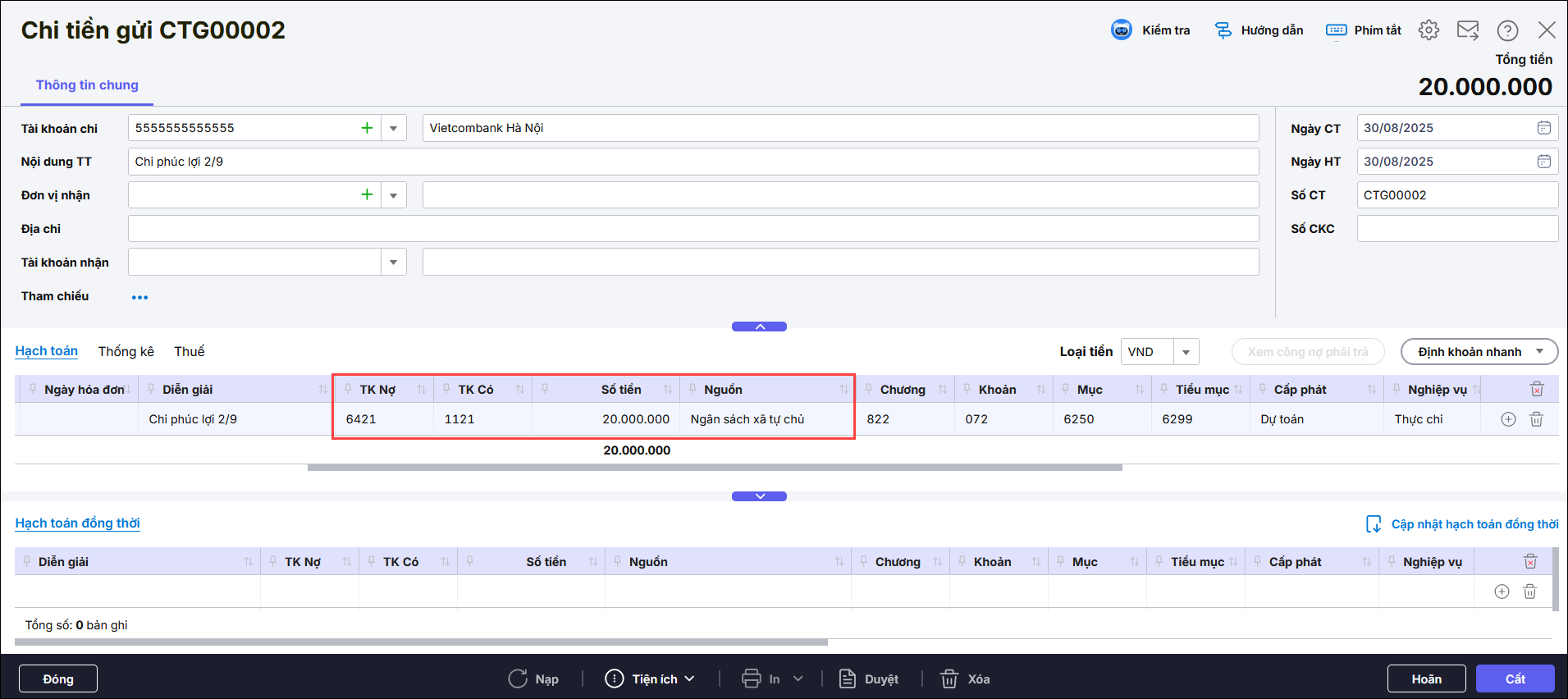

Bước 2: Khi chi khen thưởng, phúc lợi

- Bạn vào Tiền gửi\Chi tiền gửi

- Hạch toán TK Nợ 6421/Có TK 1121, chọn Nguồn, nhập số tiền, nghiệp vụ là Thực chi

- Nhấn Cất