Nhấn chuột trái vào dấu + để xem chi tiết

3. Các bước thực hiện

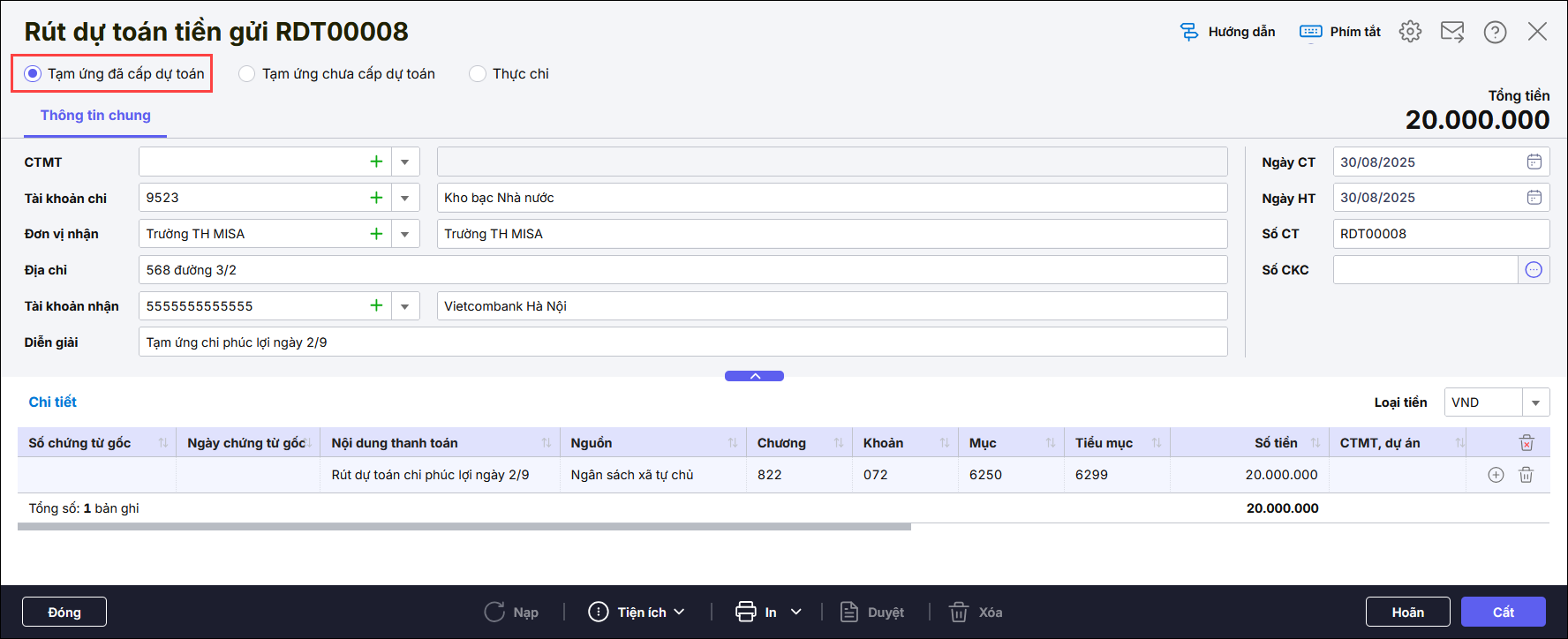

Bước 1: Rút dự toán tạm ứng về tài khoản tiền gửi

1. Vào nghiệp vụ Kho bạc, chọn Rút dự toán, chọn Rút dự toán tiền gửi

2. Khai báo thông tin về chứng từ

Lưu ý: Nghiệp vụ tích chọn Tạm ứng đã cấp dự toán

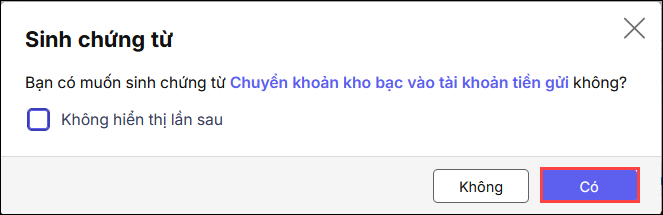

3. Nhấn Cất. Hệ thống hiển thị màn hình thông báo sinh chứng từ Chuyển khoản kho bạc vào tài khoản tiền gửi. Nhấn Có.

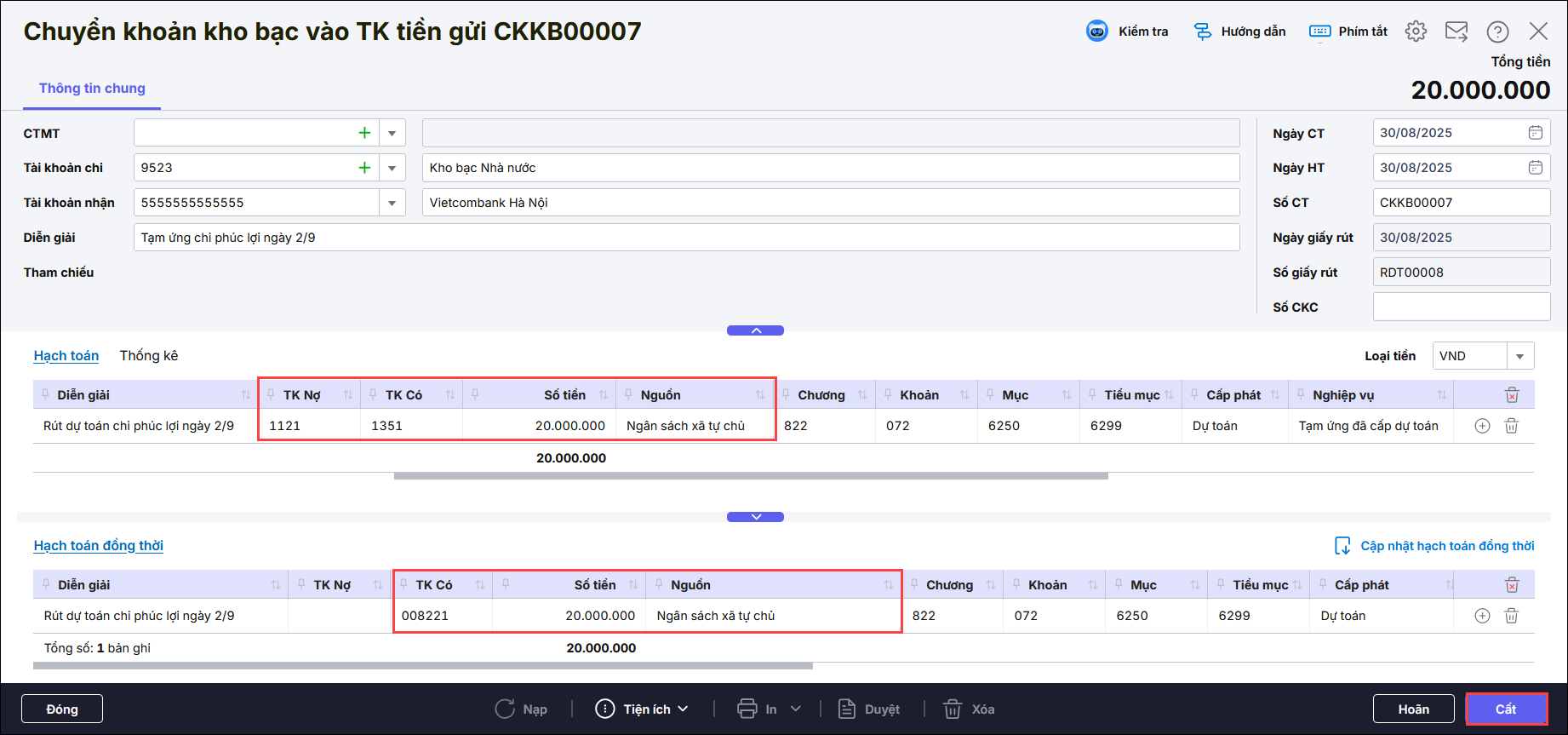

4. Bạn các thông tin trên chứng từ Chuyển khoản kho bạc vào TK tiền gửi, phần mềm đã tự sinh hạch toán TK Nợ 1121, TK Có 1351 – nghiệp vụ Tạm ứng đã cấp dự toán dựa theo tính chất nguồn KP đồng thời Có TK 008221 tương ứng.

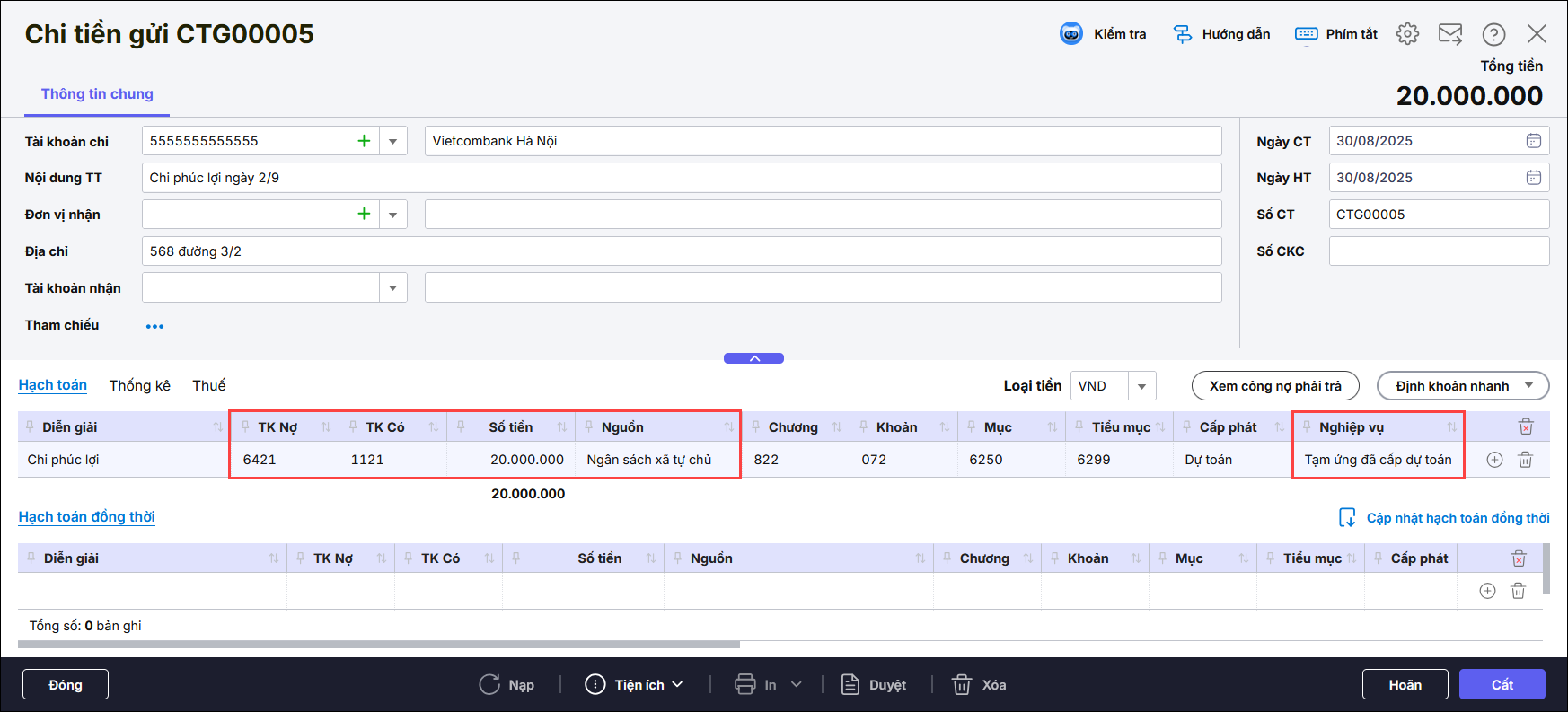

Bước 2 : Chi khen thưởng, phúc lợi cho cán bộ nhân viên

- Vào Tiền gửi\Chi tiền gửi

- Hạch toán TK Nợ 6421,TK Có 1121

- Chọn nghiệp vụ Tạm ứng đã cấp dự toán

- Nhấn Cất

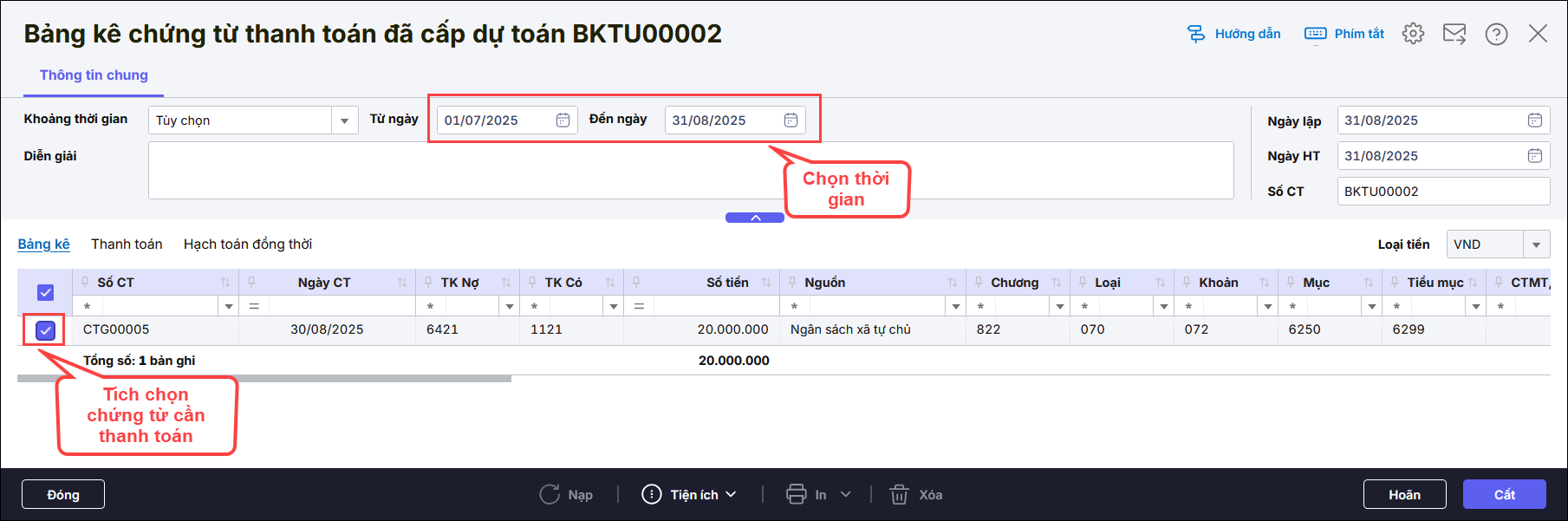

Bước 3: Thanh toán tạm ứng

- Khi các khoản tạm chi được hoàn ứng, lập bảng kê thanh toán tạm ứng theo hướng dẫn tại đây

- Vào Kho bạc/Lập bảng kê/Lập bảng kê tạm ứng đã cấp dự toán

- Khi các khoản chi được duyệt, bạn thanh toán tạm ứng theo hướng dẫn tại đây