Nhấn dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

3.1 Xác định số đơn vị phải nộp NSNN

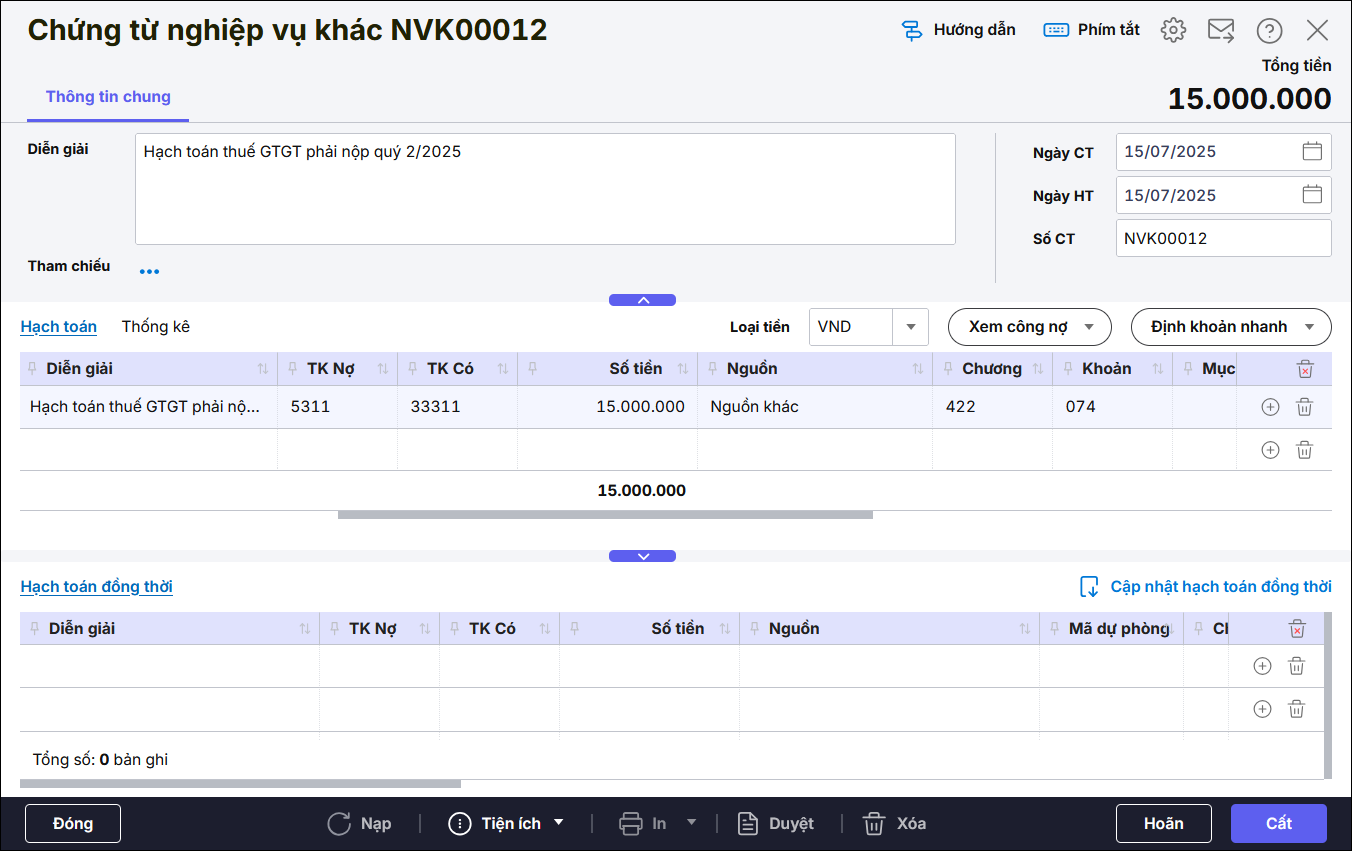

Ví dụ: Ngày 15/07/2025, xác định số thuế GTGT phải nộp với số tiền: 15.000.000 đồng.

Bước 1: Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác.

Bước 2: Tại tab Hạch toán

- Định khoản số thuế GTGT phải nộp NSNN: TK Nợ 5311/ TK Có 33311

- Nguồn là Nguồn khác.

- Cấp phát là Khác.

- Nghiệp vụ là Không chọn.

Bước 3: Tại tab Thống kê, chọn Hoạt động: Hoạt động sản xuất kinh doanh, dịch vụ

Bước 4: Nhất Cất

Lưu ý: Các khoản thuế TNDN, thuế môn bài thao tác tương tự, hạch toán theo hướng dẫn ở mục Định khoản

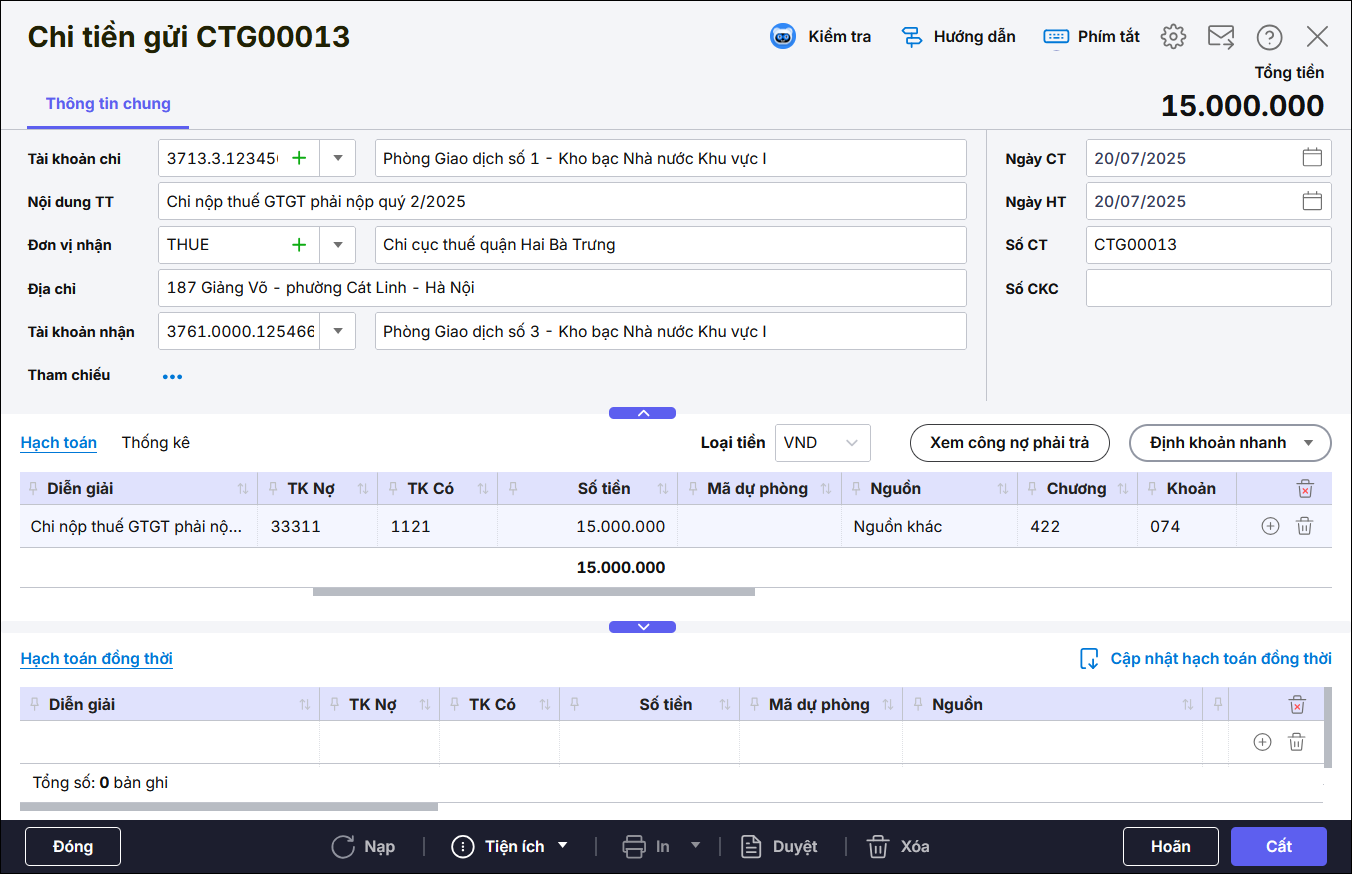

3.2 Chi nộp tiền thuế vào NSNN

Bước 1: Vào phân hệ Tiền mặt/Lập phiếu chi/Phiếu chi (tiền mặt) hoặc Tiền gửi/Chi tiền/Chi tiền gửi.

Bước 2: Hạch toán Nợ TK 33311 (Thuế GTGT), 3334 (Thuế TNDN), 3332 (Thuế môn bài)/Có TK 111, 112.

Bước 3: Nhất Cất

Ví dụ: Ngày 20/07/2025, chuyển khoản nộp thuế GTGT vào NSNN với số tiền: 15.000.000 đồng, hạch toán Nợ TK 33311, Có TK 1121: 15.000.000

4. Lưu ý

Theo công văn Số: 645/CT-CS ngày 23/01/2026 kể từ ngày 01/01/2026, người nộp thuế không phải nộp lệ phí môn bài đối với năm 2026 và các năm tiếp theo. Theo đó, người nộp thuế không phải nộp hồ sơ khai lệ phí môn bài đối với năm 2026 và các năm tiếp theo.