1. Tổng quan

Bài viết này hướng dẫn cách lấy chứng từ ghi tăng từ phần mềm MISA QLTS về phần mềm MISA Mimosa online để sinh chứng từ hạch toán tương ứng, giúp tiết kiệm thời gian nhập liệu và hạch toán đúng thực tế phát sinh tăng tài sản tại đơn vị.

2. Các bước thực hiện

Bạn thực hiện theo 3 bước sau:

Bước 1: Khai báo Tài sản cố định trên MISA QLTS

- Bạn thực hiện theo hướng dẫn tại đây

- Nếu đã khai báo TSCĐ trên MISA QLTS thì bỏ qua bước này

Bước 2: Thiết lập kết nối Mimosa với MISA QLTS

- Bạn thực hiện theo hướng dẫn tại đây

Lưu ý:

- Để kết nối thành công thì mã quan hệ ngân sách (QHNS) của 2 phần mềm phải khớp nhau

- Phần mềm chỉ hỗ trợ lấy số liệu TSCĐ và CCDC sang Mimosa để hạch toán, còn số liệu Tài sản kết cấu hạ tầng đường bộ, kết cấu hạ tầng thì anh/chị tính toán số tổng và hạch toán ở Chứng từ nghiệp vụ khác theo hướng dẫn tại đây

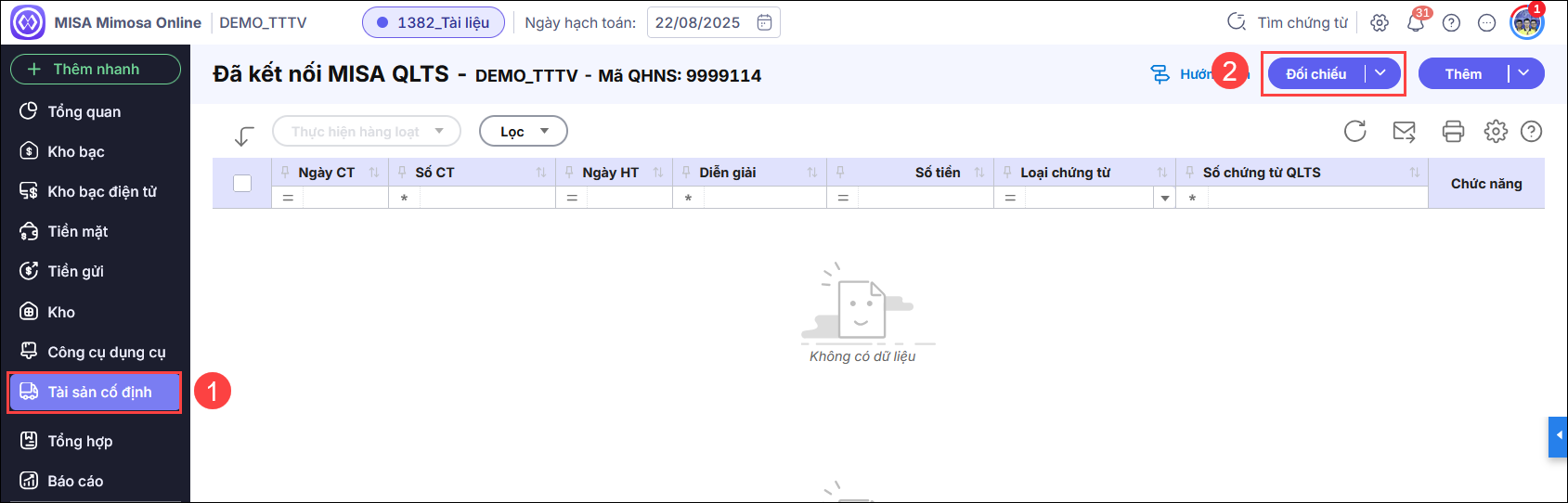

Bước 3: Lấy chứng từ ghi tăng từ MISA QLTS sang Mimosa

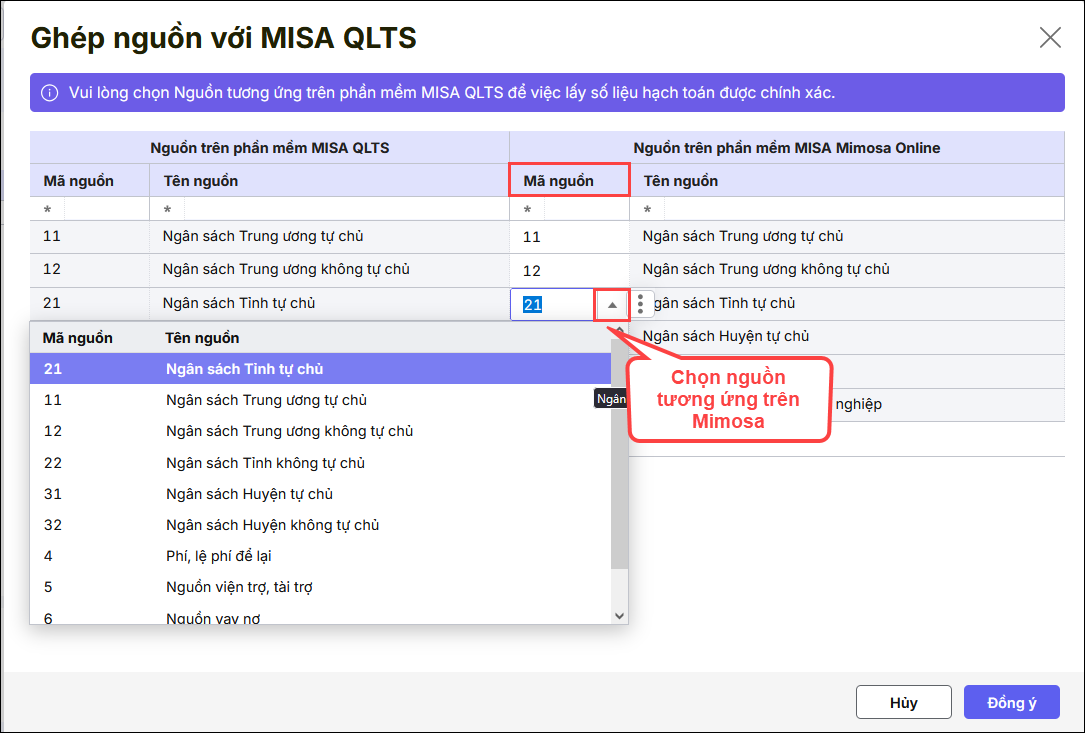

1. Đối chiếu nguồn trên Mimosa và QLTS trước khi lấy chứng từ phát sinh

- Vào phân hệ Tài sản cố định, nhấn Đối chiếu

- Tại cột mã nguồn trên phần mềm MISA Mimosa Online: chọn Nguồn tương ứng trên danh sách

- Bạn thực hiện chọn hết ở các dòng có mã nguồn bị trống hoặc sửa lại mã nguồn nếu cần.

- Nhấn Đồng ý

2. Lấy chứng từ ghi tăng từ MISA QLTS sang Mimosa

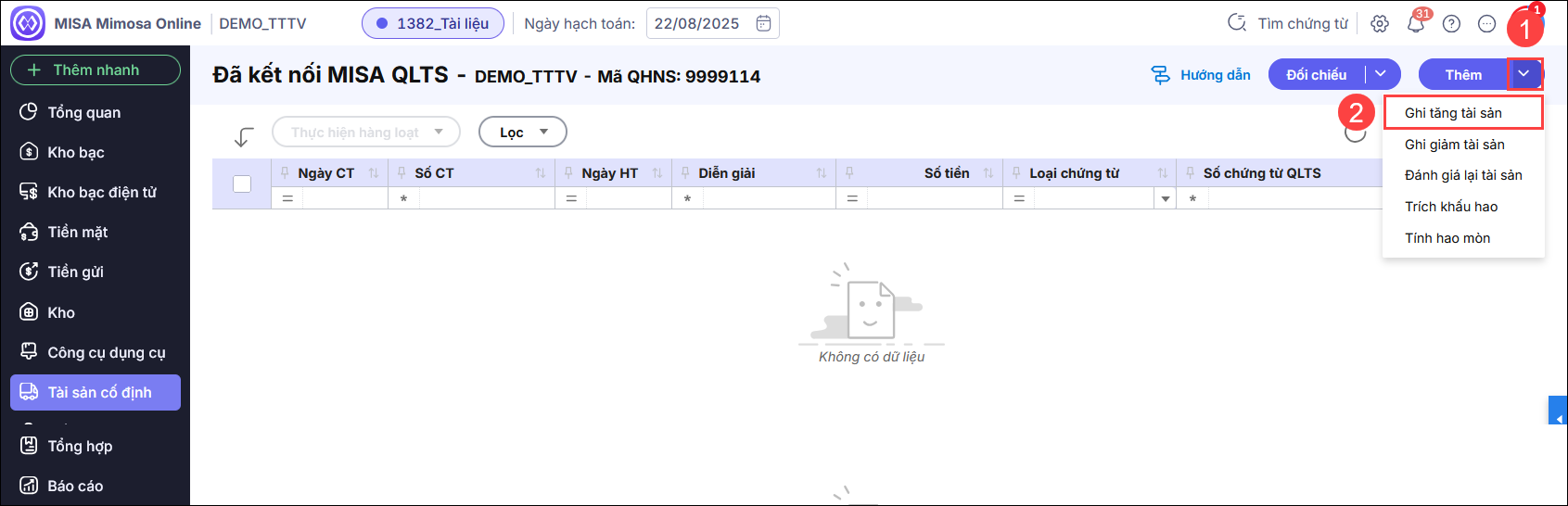

- Vào Tài sản cố định\ nhấn vào biểu tượng mũi tên cạnh chữ Thêm\Ghi tăng tài sản

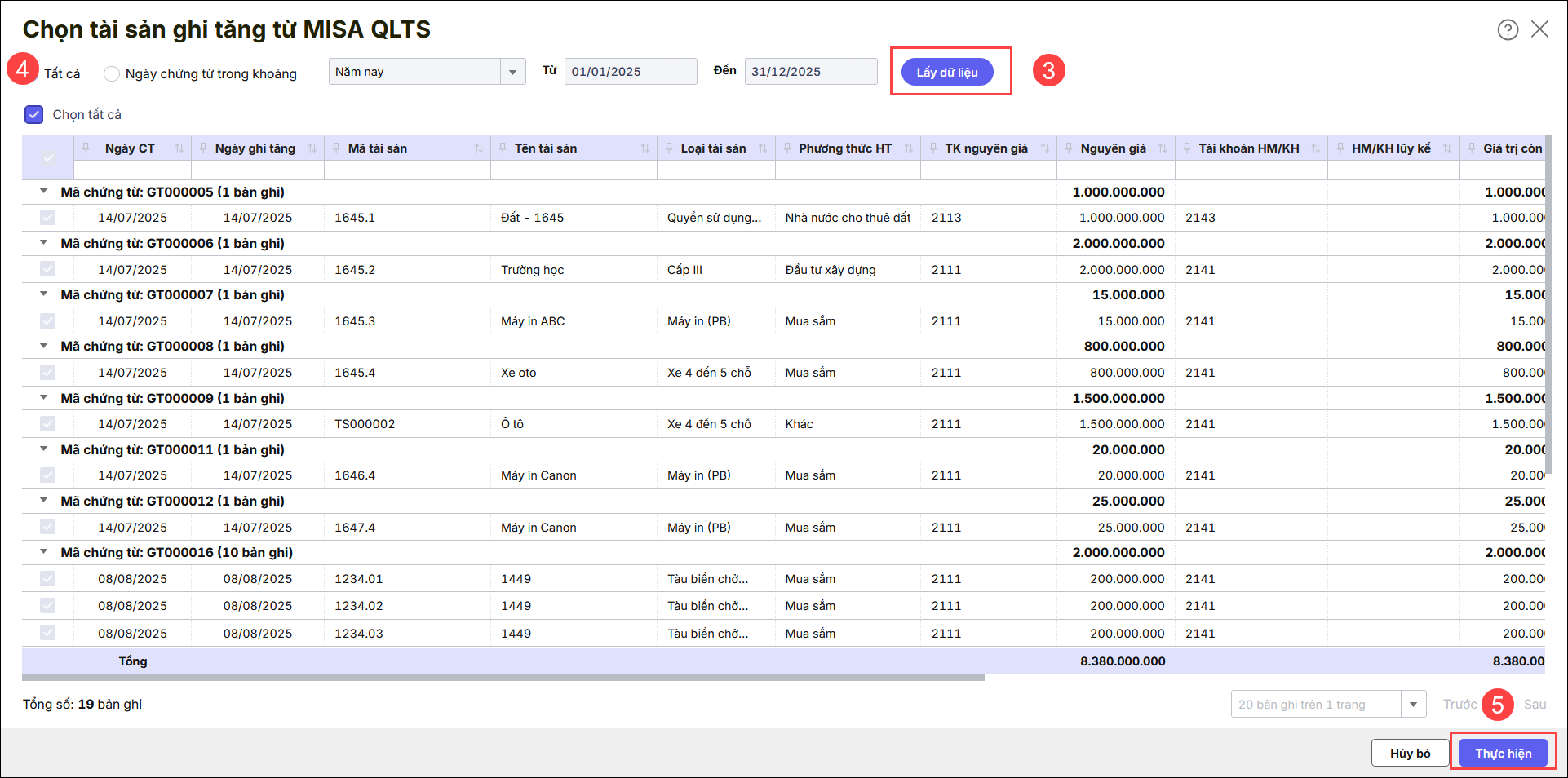

- Trên giao diện chọn tài sản ghi tăng từ MISA QLTS, chọn thời gian, tích Lấy dữ liệu. Tích Chọn tất cả tài sản hoặc chi tiết các tài sản cần lấy sang Mimosa

- Nhấn thực hiện, phần mềm hiển thị kết quả thực hiện

- Tích Kết thúc.

Lưu ý: Không hạch toán 2 lần khi mua và ghi tăng TSCĐ

Khi đơn vị đã hạch toán chứng từ thanh toán mua TSCĐ trên phần mềm MISA Mimosa Online, sau đó tiếp tục lấy chứng từ ghi tăng TSCĐ từ MISA QLTS xuống, phần mềm sẽ ghi nhận trùng 2 lần nghiệp vụ mua tài sản:

- Lần 1: Khi lập chứng từ chuyển khoản thanh toán mua TSCĐ ở Mimosa Online.

- Lần 2: Khi lấy chứng từ ghi tăng từ QLTS xuống Mimosa Online, phần mềm tự động sinh thêm bút toán tăng TSCĐ.

👉 Để khắc phục tình huống trùng hạch toán này, đơn vị thực hiện như sau:

Giữ chứng từ thanh toán ở Mimosa Online – Không lấy chứng từ ghi tăng từ QLTS xuống.

- Kiểm tra lại định khoản chứng từ thanh toán mua tài sản trên Mimosa Online để đảm bảo đúng với hướng dẫn của Bộ Tài chính. Xem hướng dẫn định khoản chi tiết tại đây.

- Không lấy thêm chứng từ ghi tăng từ QLTS về, tránh phát sinh thêm một lần ghi tăng.