4. Các bước thực hiện trên phần mềm

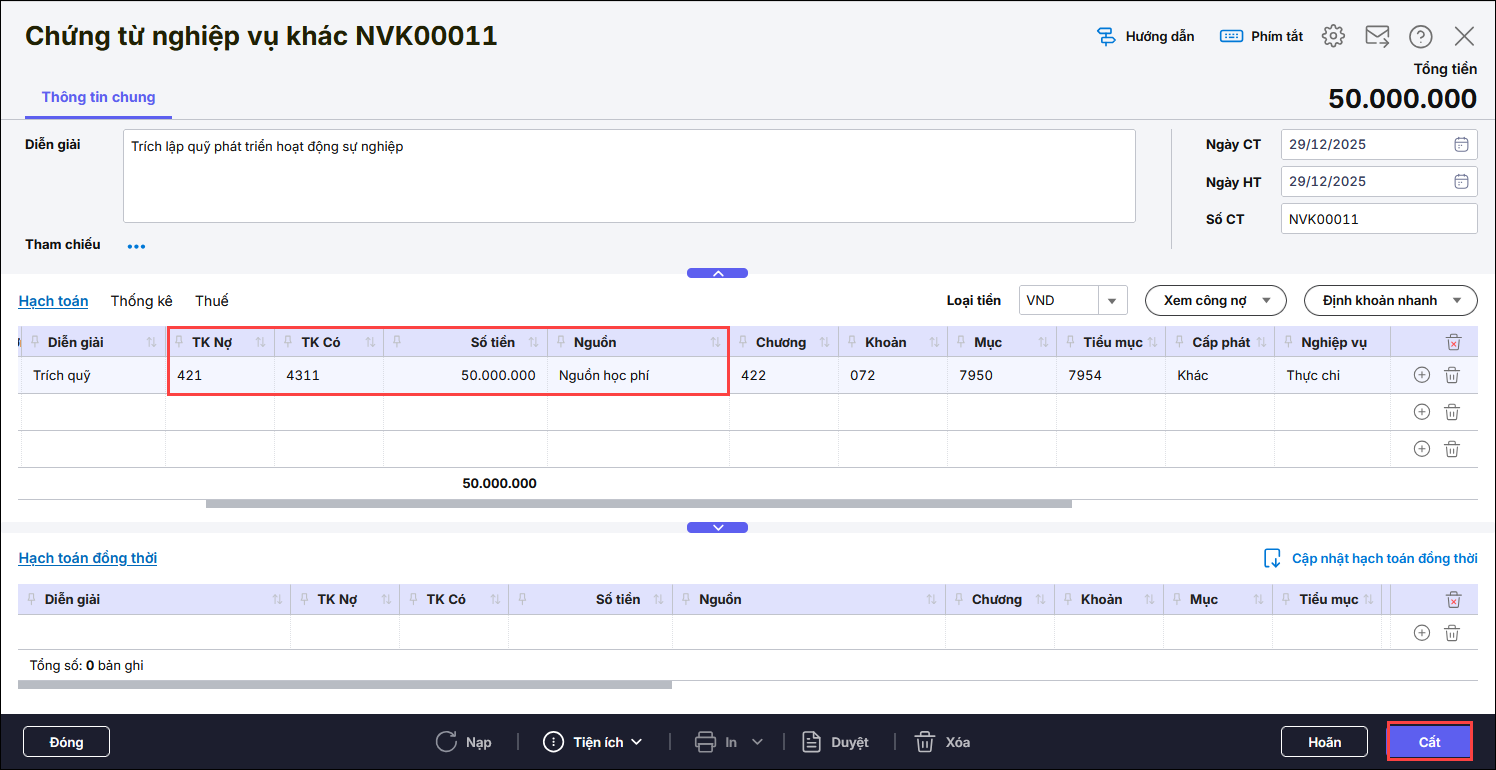

4.1. Trích quỹ phát triển hoạt động sự nghiệp, Quỹ khác thuộc đơn vịBước 1: Vào Tổng hợp\Quy trình\Chứng từ nghiệp vụ khác, nhấn Chứng từ nghiệp vụ khác Bước 2: Nhập TK Nợ 421, TK Có 4311, số tiền, chọn nguồn, tiểu mục 7954

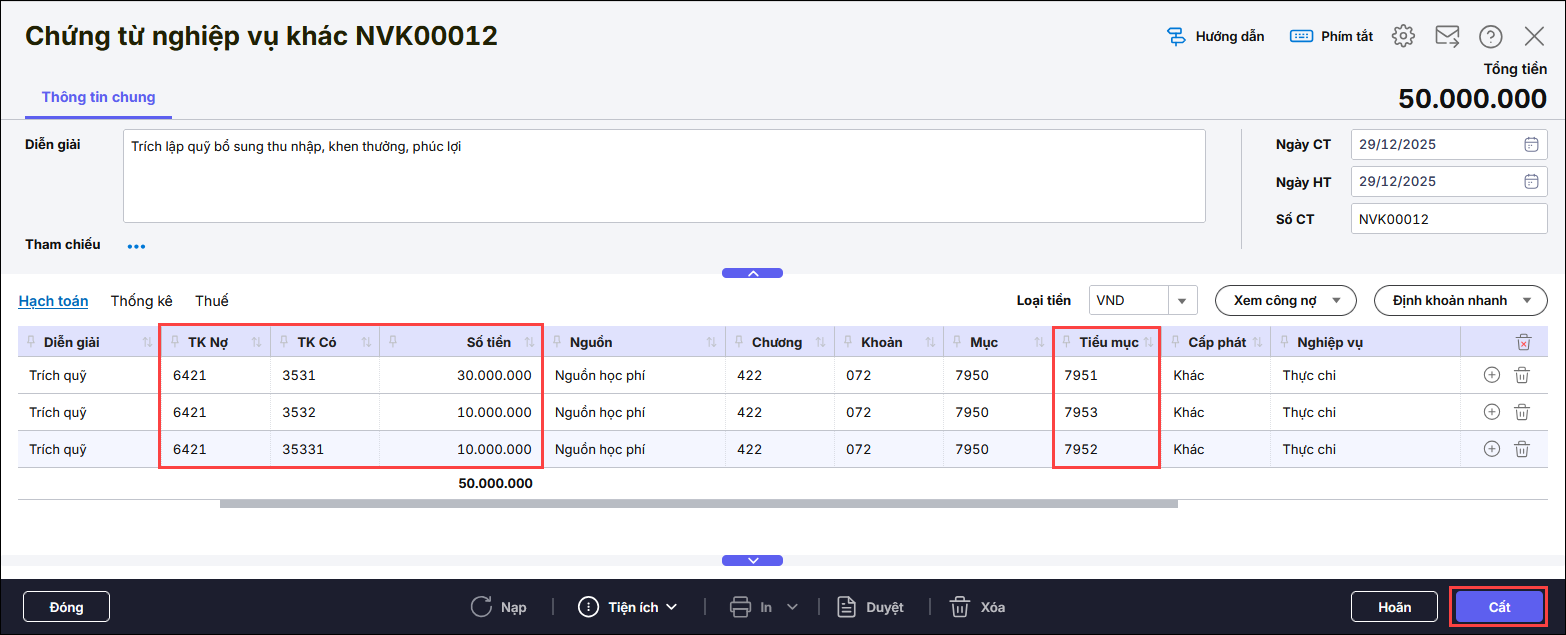

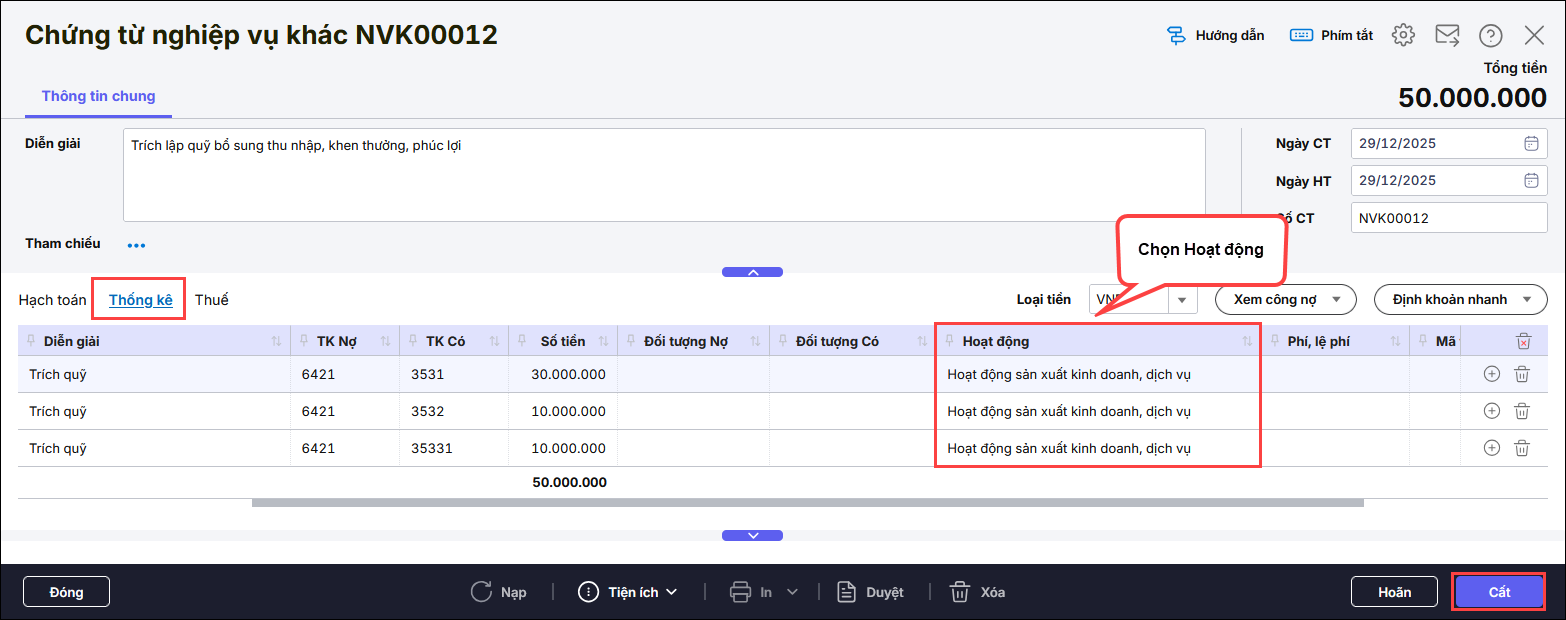

Bước 3: Nhấn Cất Bước 4: Nếu chi tiền từ quỹ phát triển hoạt động sự nghiệp mua sắm TSCĐ thì tham khảo hướng dẫn tại đây 4.2. Trích quỹ bổ sung thu nhập, quỹ phúc lợi, khen thưởnga. Trích quỹ Bước 1: Vào Tổng hợp\Quy trình\Chứng từ nghiệp vụ khác , nhấn Chứng từ nghiệp vụ khác Bước 2: Khai báo thông tin chứng từ

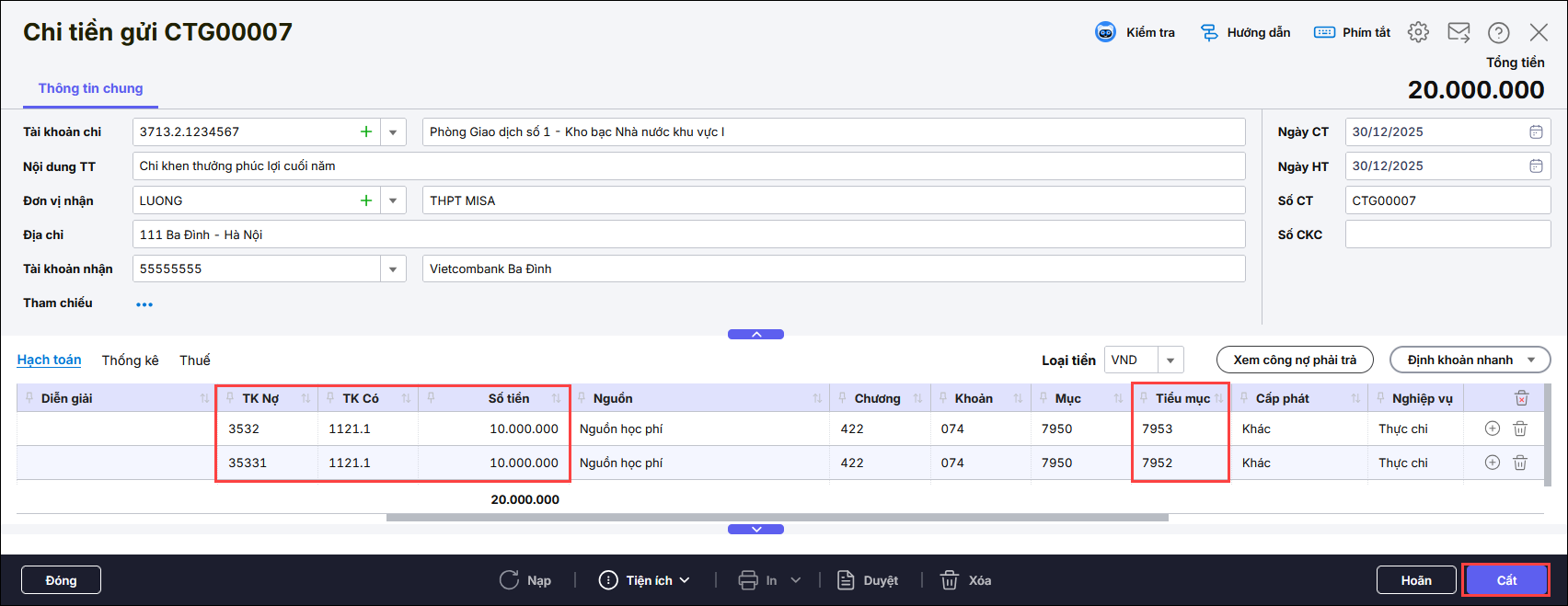

Bước 3: Nhấn Cất b. Chi tiền từ quỹ phúc lợi, khen thưởng Bước 1: Vào Tiền gửi\Quy trình\ Chi tiền gửi nhấn Chi tiền gửi Bước 2: Khai báo thông tin chứng từ Hạch toán TK Nợ 353, TK Có 1121, nhập số tiền, chọn nguồn, tiểu mục tương ứng

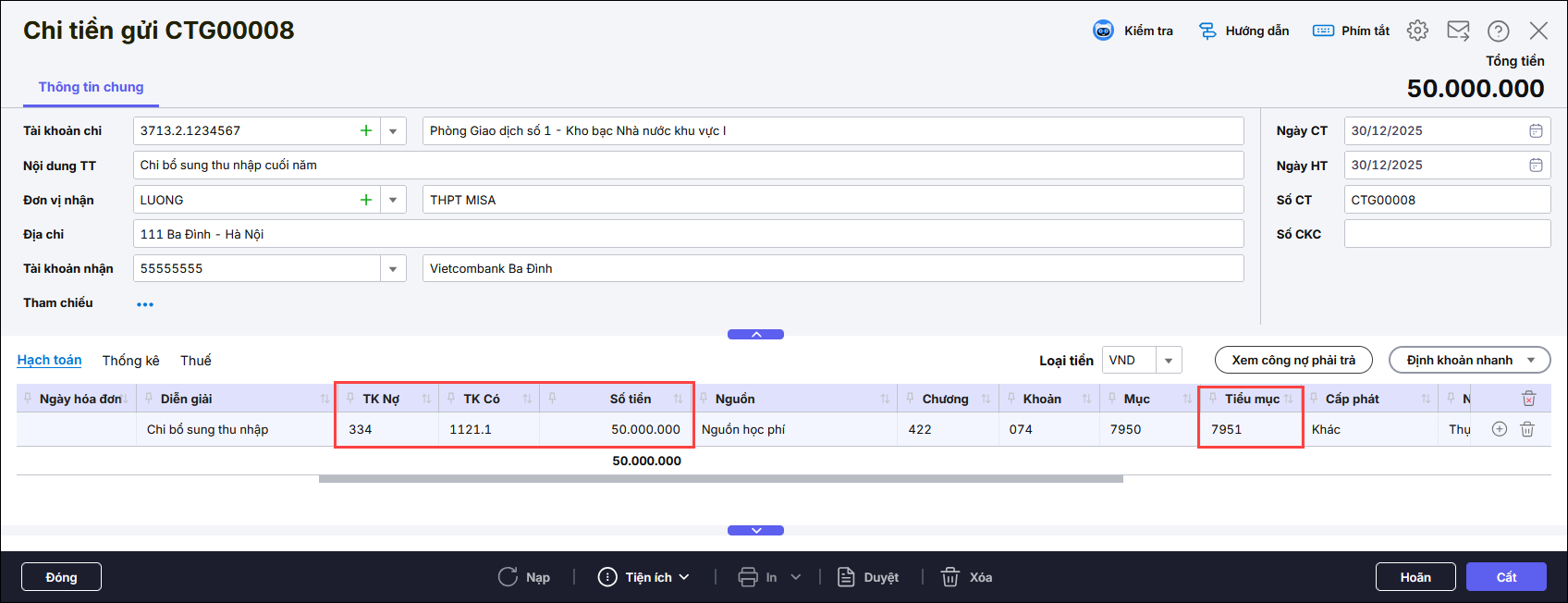

Bước 3: Nhấn Cất c. Chi tiền từ quỹ bổ sung thu nhập Bước 1: Vào Tiền gửi\Quy trình\ Chi tiền gửi nhấn Chi tiền gửi Bước 2: Khai báo thông tin chứng từ Hạch toán TK Nợ 334, TK Có 1121, nhập số tiền, chọn nguồn, tiểu mục 7951

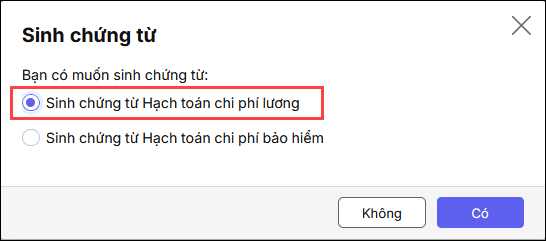

Bước 3: Nhấn Cất Bước 4: Phần mềm hiển thị thông báo sinh chứng từ, tích chọn Hạch toán chi phí lương, nhấn Có

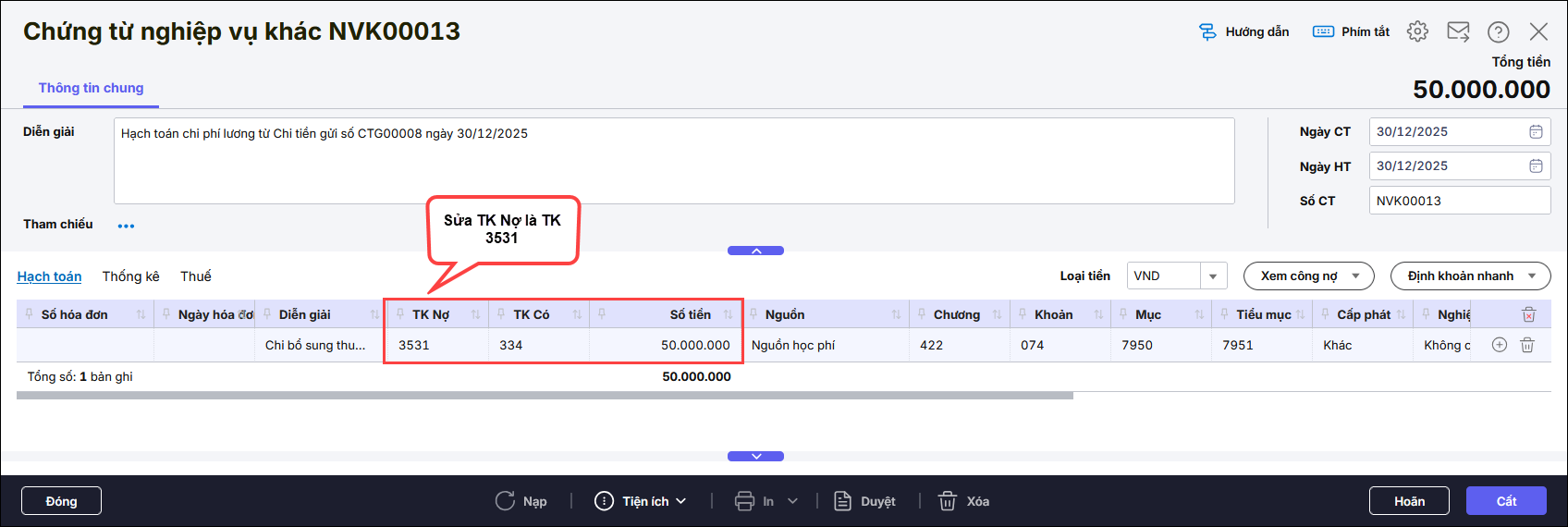

Bước 5: Phần mềm sinh chứng từ nghiệp vụ khác. Sửa TK Nợ thành TK 3531

Bước 6: Nhấn Cất |