4. Các bước thực hiện

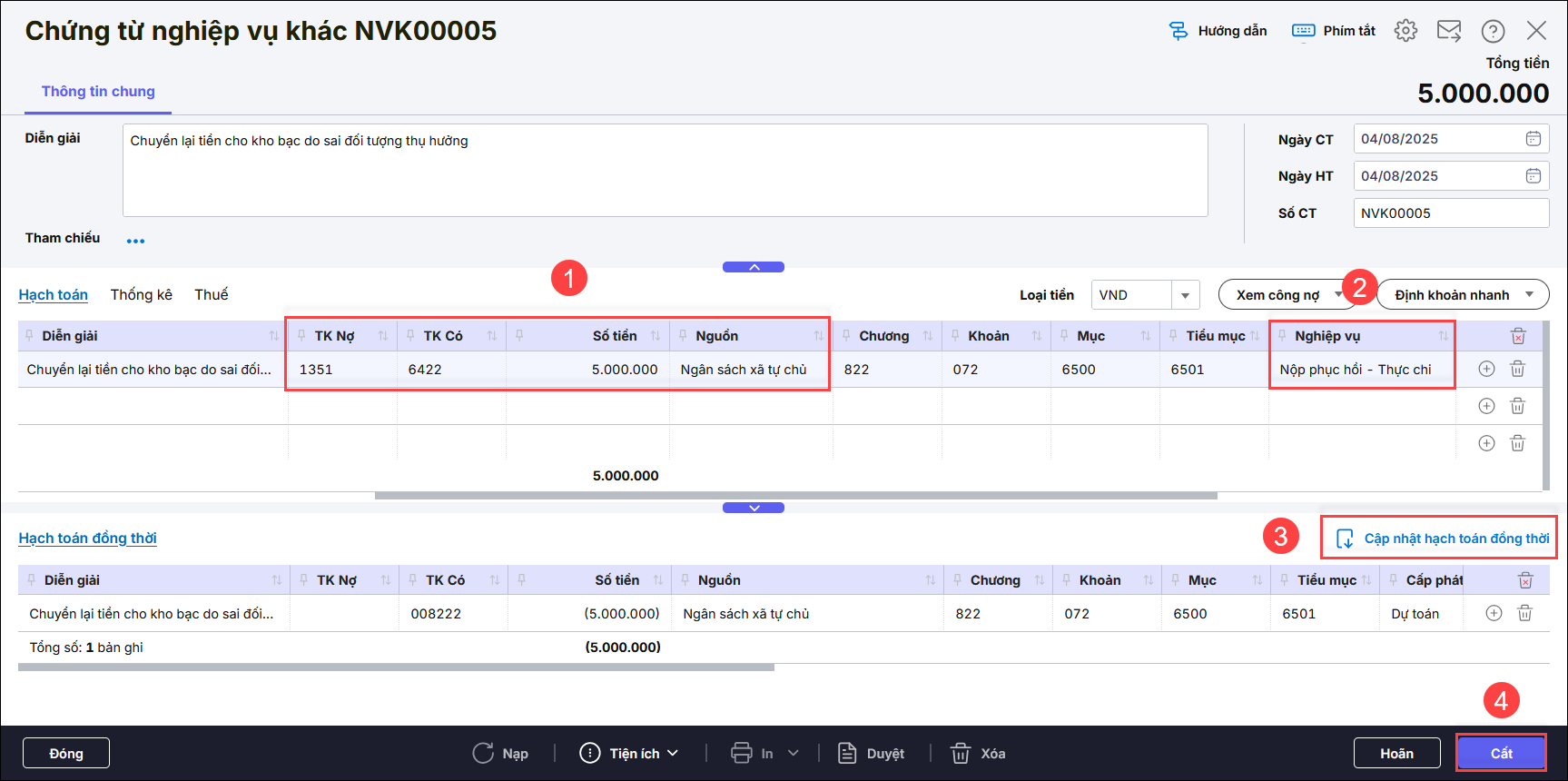

Ví dụ: Đơn vị trường học, nộp trả dự toán (được sử dụng tiếp) do chi sai tài khoản của đối tượng nhận chi tiền điện tiểu mục 6501 số tiền 5 triệu

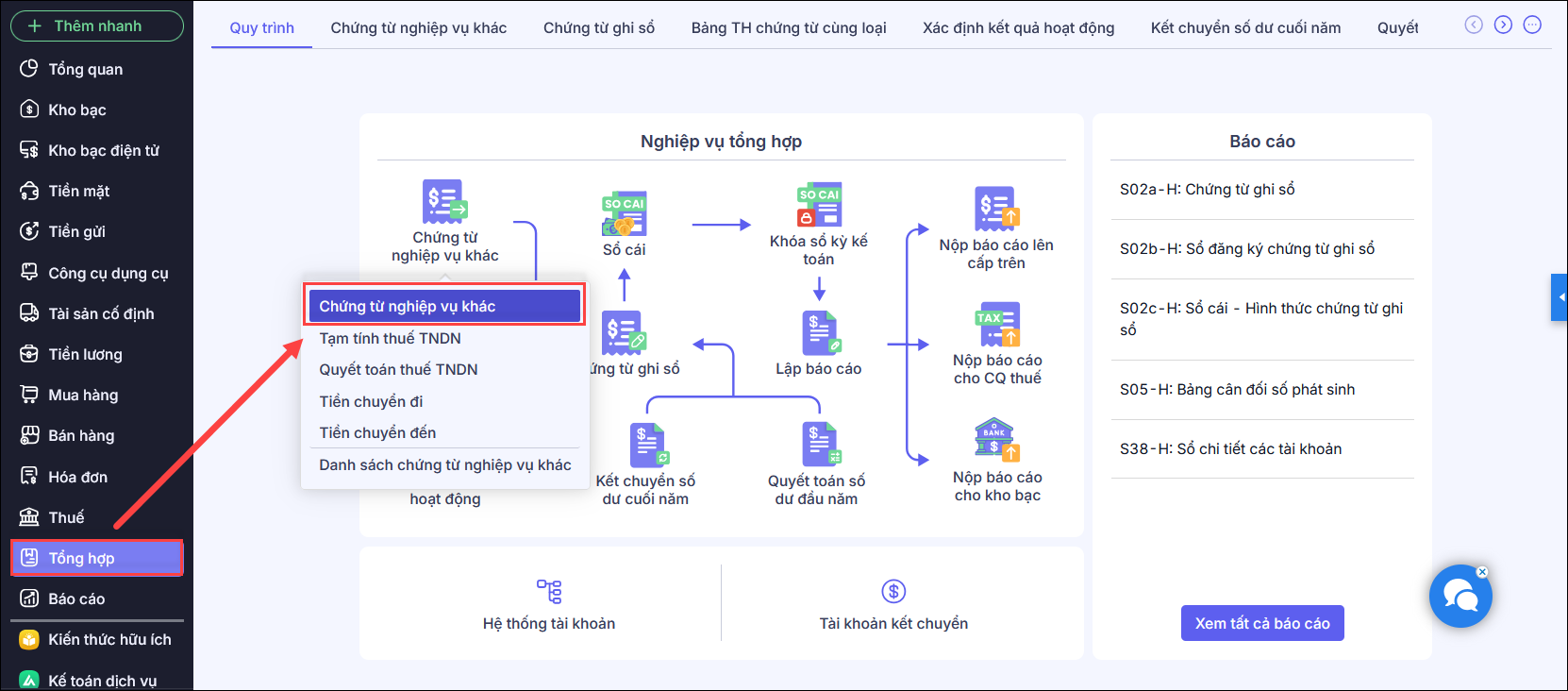

Bước 1: Vào Tổng hợp\Quy trình \Chứng từ nghiệp vụ khác nhấn Chứng từ nghiệp vụ khác

Bước 2: Nhập thông tin chi tiết trên chứng từ

- Diễn giải , ngày hạch toán , ngày chứng từ

- TK Nợ 1351, TK Có 642x chi tiết tài khoản theo từng nguồn đã nêu ở phần Định khoản

- Nhập số tiền

- Nghiệp vụ: Nộp phục hồi – Thực chi

- Nhấn Cập nhật hạch toán đồng thời

- Nhấn Cất