Nhấn chuột trái vào dấu + để xem chi tiết

4. Hướng dẫn trên phần mềm

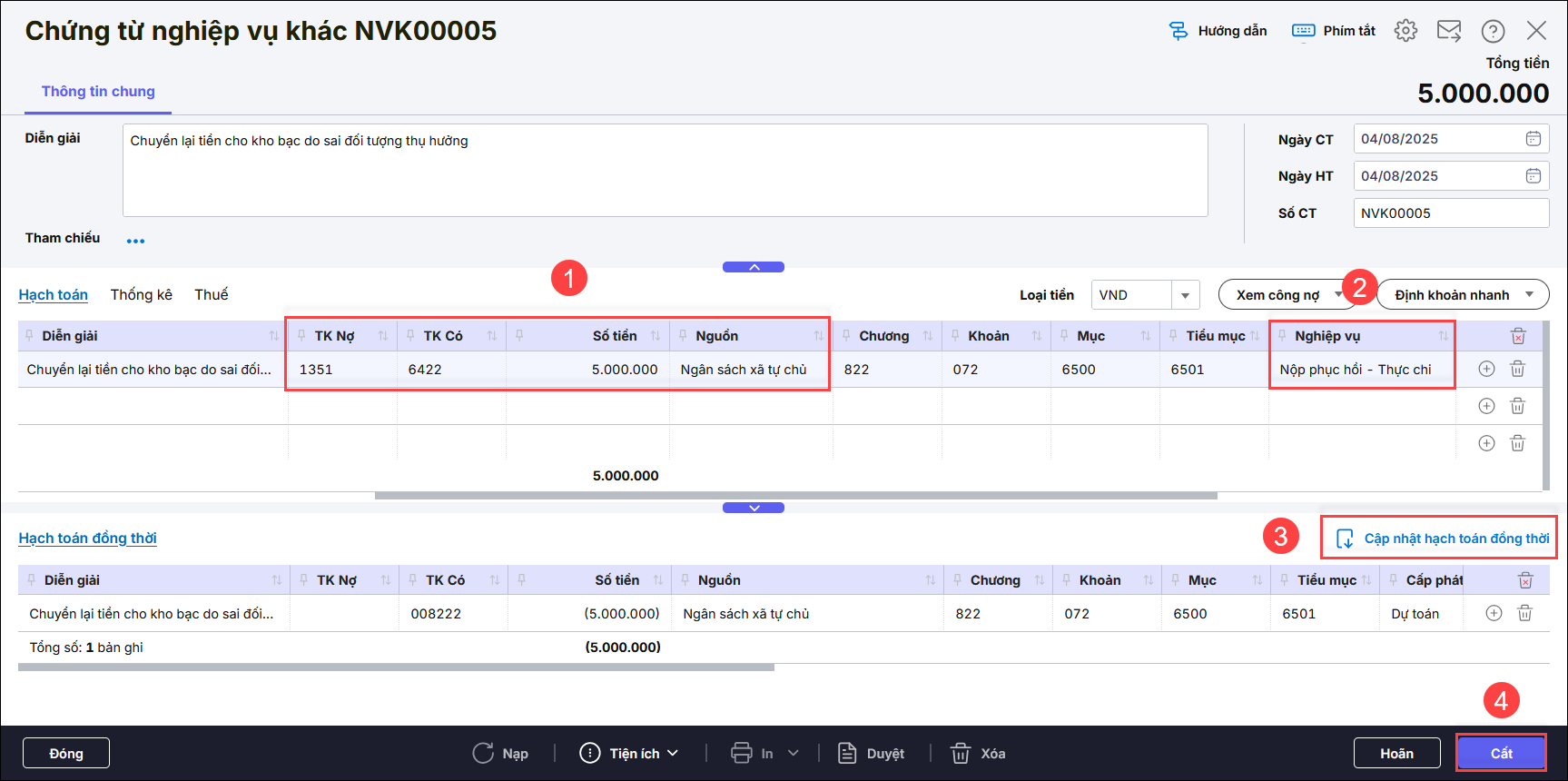

Ví dụ: Đơn vị trường học (đơn vị sự nghiệp công lập) nộp trả kinh phí (được sử dụng tiếp) do chi sai tài khoản của đối tượng nhận chi tiền điện tiểu mục 6501 số tiền 5 triệu ở nguồn giao tự chủ (nguồn 13).

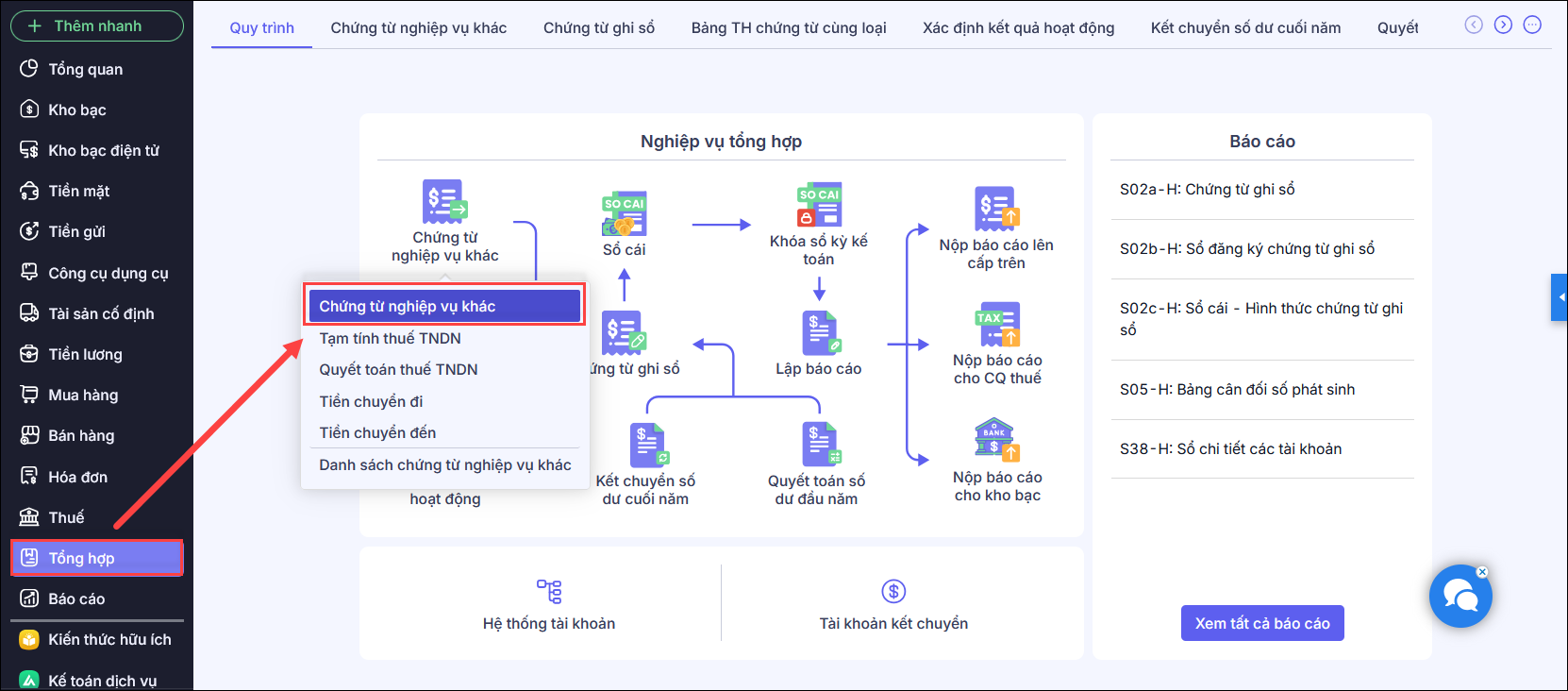

Bước 1: Vào Tổng hợp\Chứng từ nghiệp vụ khác

Bước 2: Nhập thông tin chi tiết trên chứng từ

- Diễn giải , ngày hạch toán , ngày chứng từ

- TK Nợ 1351, TK Có 642 chi tiết tài khoản theo từng nguồn đã nêu ở phần Định khoản

- Nhập số tiền

- Nghiệp vụ: Nộp phục hồi – Thực chi

- Nhấn Cập nhật hạch toán đồng thời

- Nhấn Cất

Lưu ý: Nếu không sinh được đồng thời TK đồng thời Có TK 0082 thì bạn kiểm tra thiết lập hạch toán đồng thời theo hướng dẫn tại đây