Xem phim hướng dẫn:

Nhấn chuột trái vào dấu + để xem chi tiết

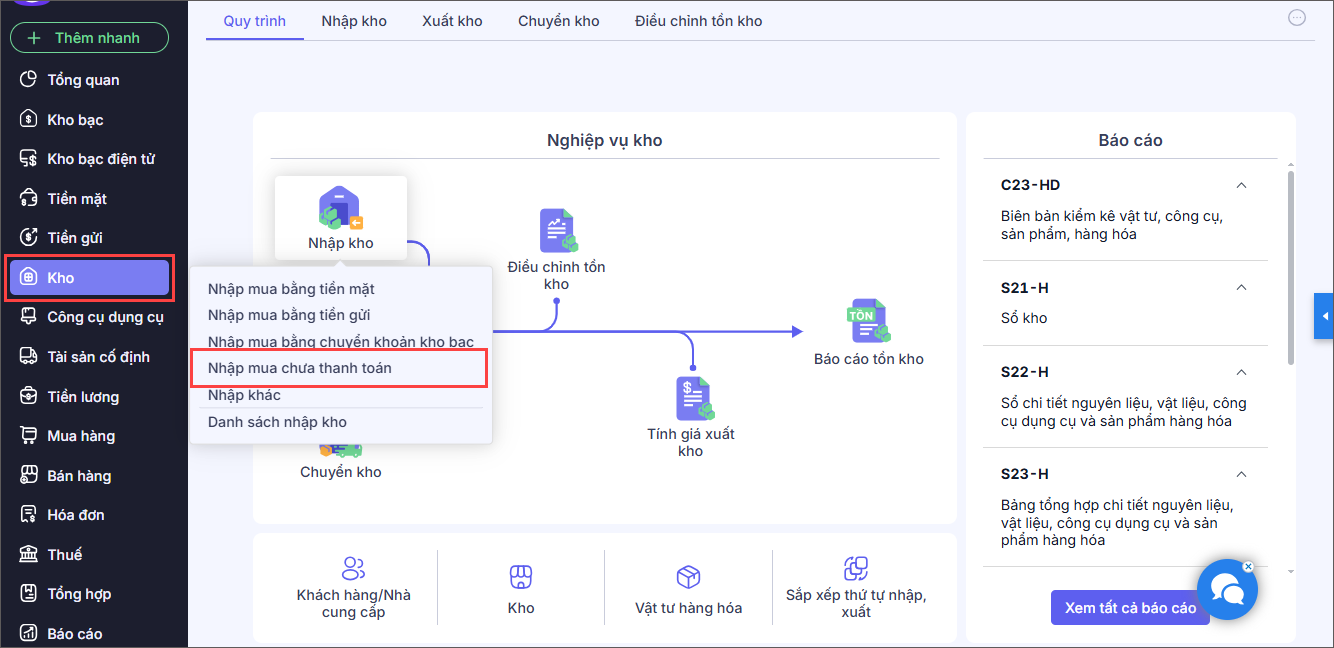

3. Các bước thực hiện

Bước 1: Vào menu Kho, chọn Nhập kho\Nhập mua chưa thanh toán.

Bước 2: Khai báo thông tin về chứng từ Mua hàng chưa thanh toán:

- Nhập thông tin chung: Nhà cung cấp, Mã số thuế, Diễn giải.

- Tại tab Hạch toán: Chọn Mã hàng nhập mua, nhập Số lượng, Đơn giá.

- Nhập thêm các thông tin cho tab Thuế, MLNS, Thống kê (nếu cần).

- Trường hợp muốn hạch toán nhanh bằng các định khoản có sẵn của chương trình, anh/chị nhấn Định khoản nhanh. Phần mềm hiển thị danh sách định khoản của loại chứng từ hiện thời, anh/chị chọn 1 loại định khoản nhanh thì phần mềm sẽ tự động hạch toán phù hợp.

Bước 3: Nhấn Cất.