3. Các bước thực hiện

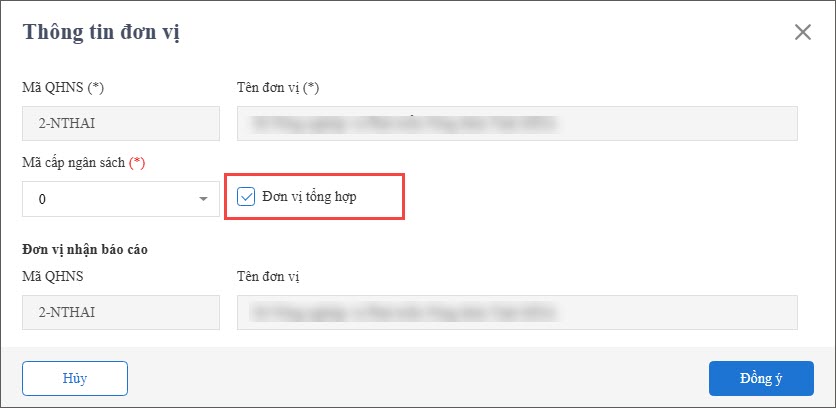

Bước 1: Thiết lập là Đơn vị tổng hợp trên ứng dụng Nộp báo cáo (https://mimosaapp.misa.vn/nopbaocao)

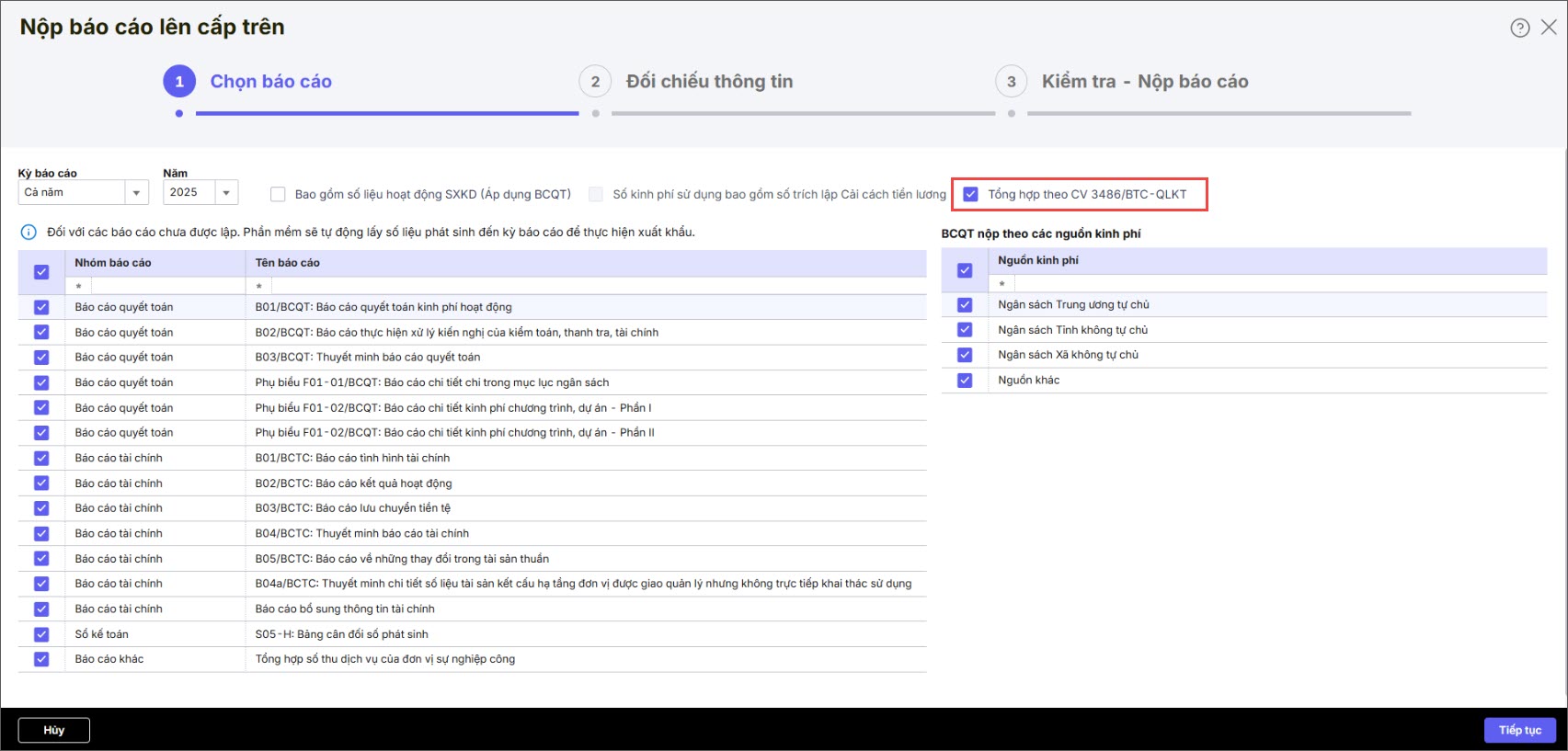

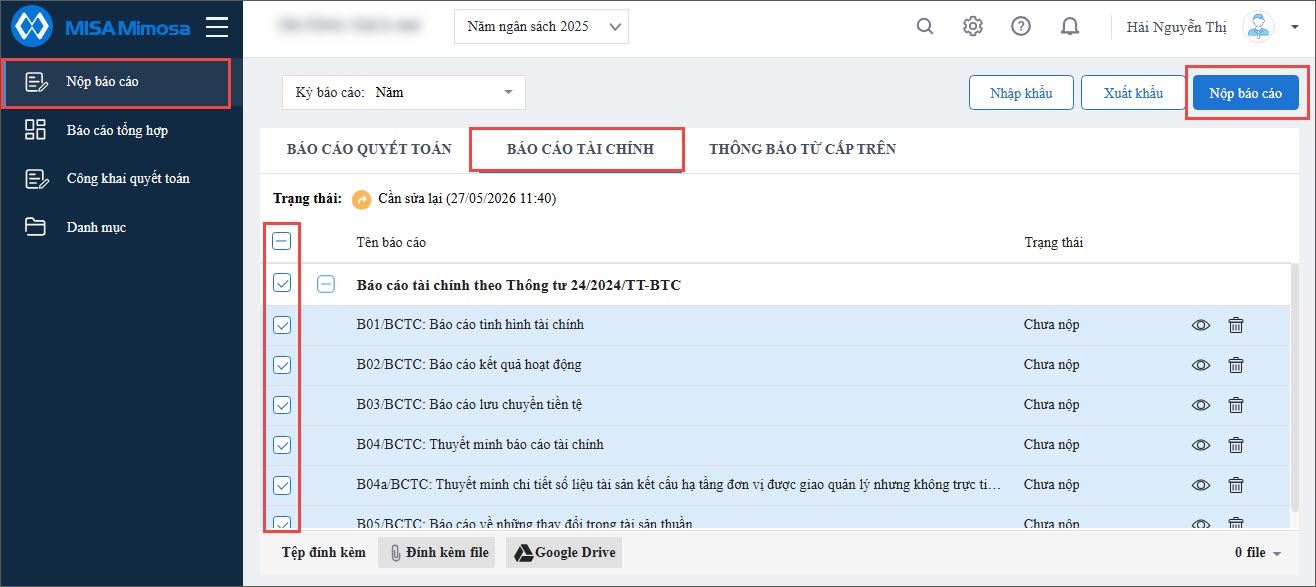

Bước 2: Nộp báo cáo tài chính của đơn vị đang hoạt động lên cấp trên từ Mimosa Online

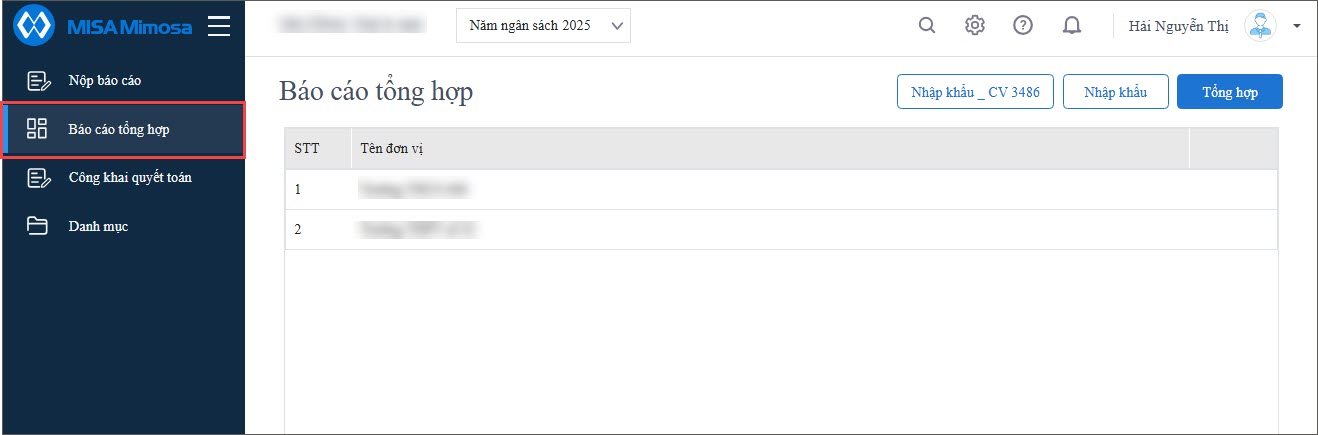

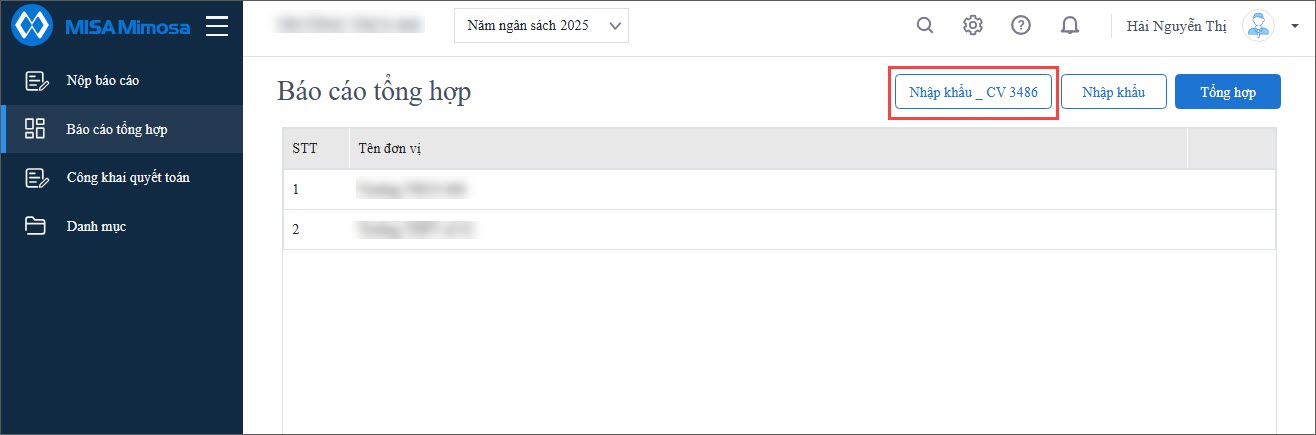

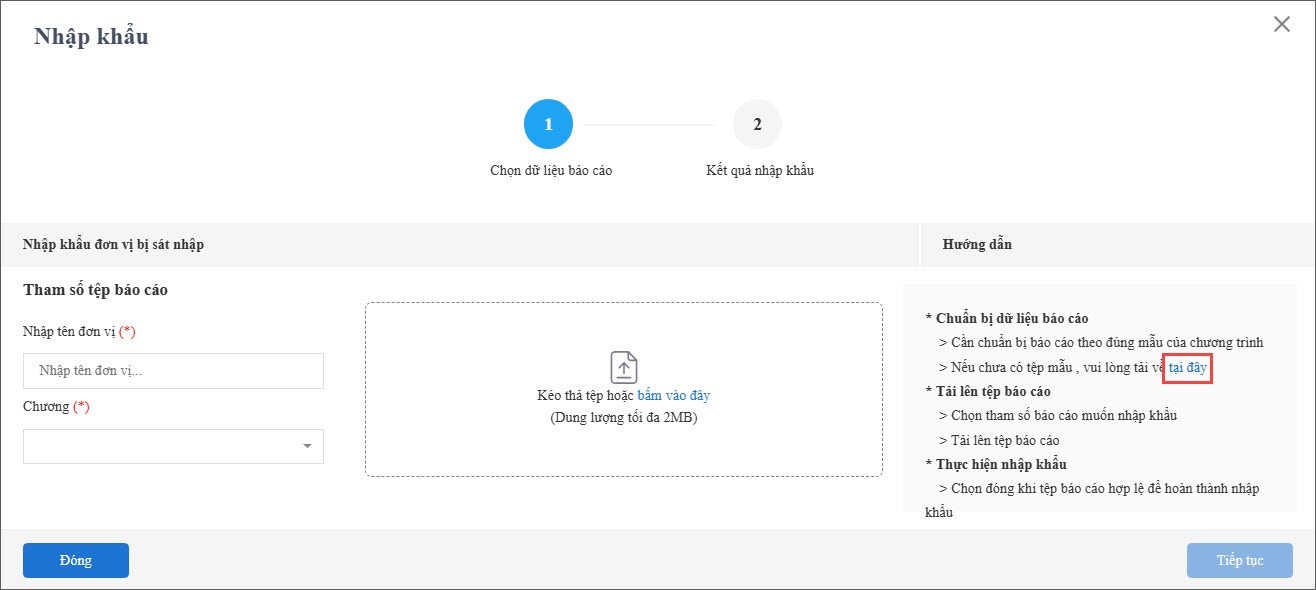

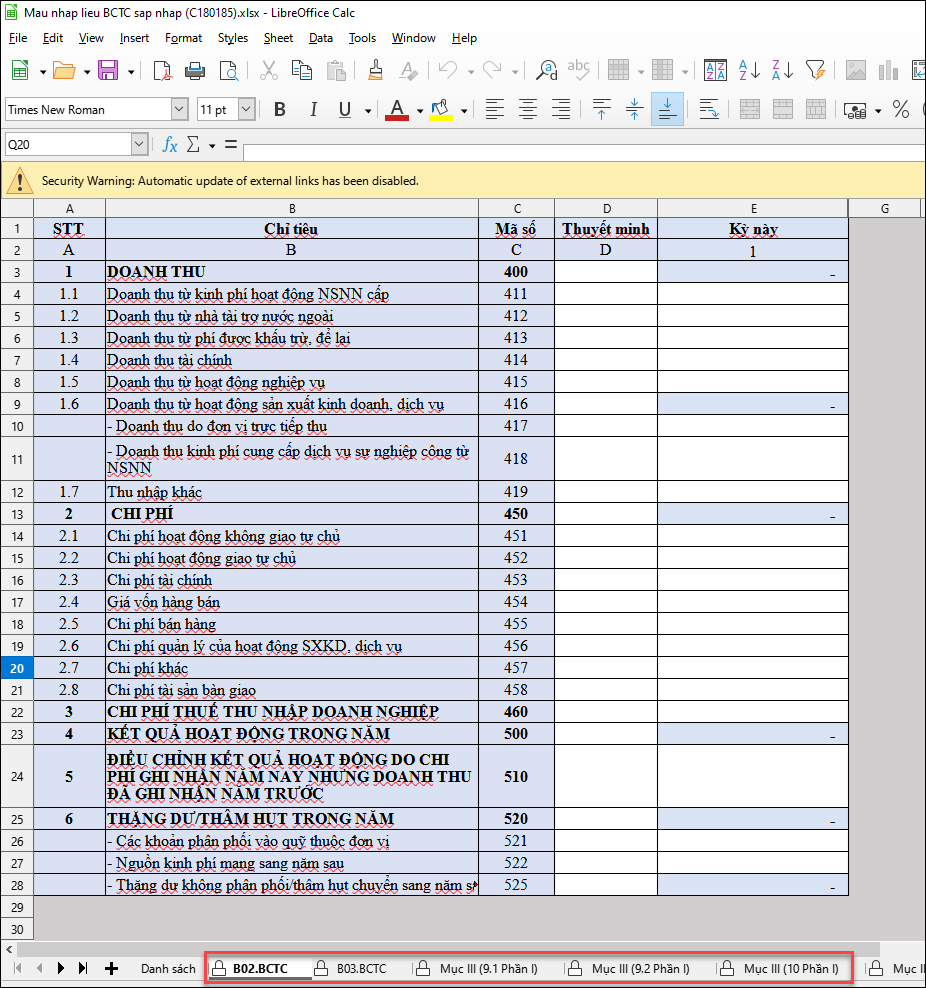

Bước 3: Nhập khẩu báo cáo tài chính của các đơn vị bị sáp nhập trên ứng dụng Nộp báo cáo (https://mimosaapp.misa.vn/nopbaocao)

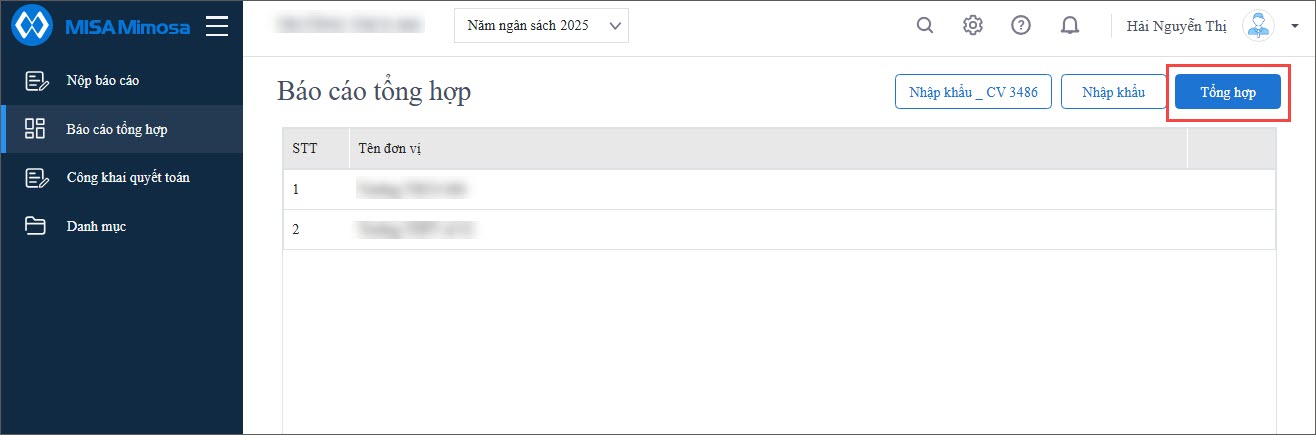

Bước 4: Tổng hợp và nộp báo cáo tài chính lên MISA Lekima

|

Cập nhật 10/06/2026

Giải đáp miễn phí qua facebookĐĂNG BÀI NGAY