Nhấn chuột trái vào dấu + để xem chi tiết

3. Các bước thực hiện

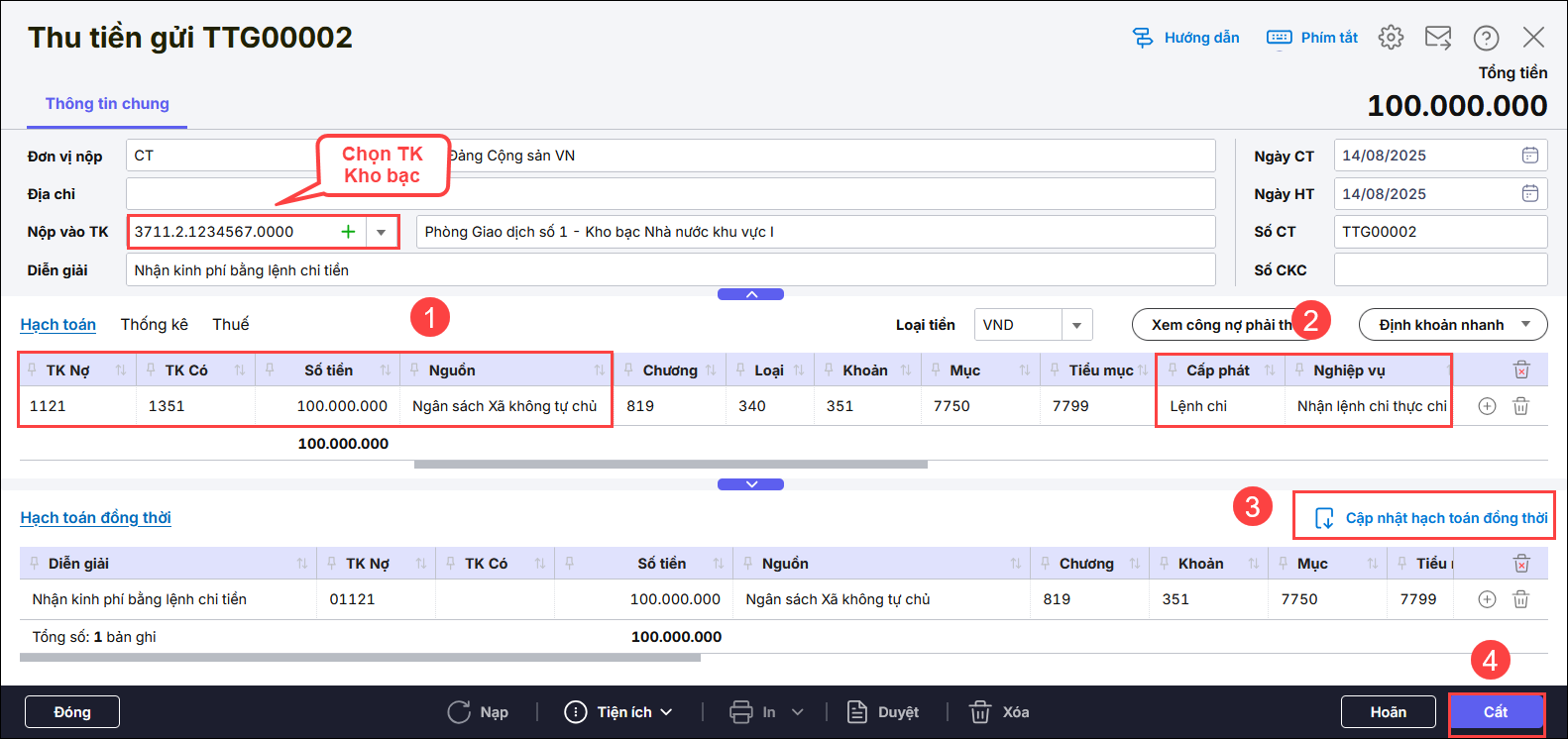

3.1. Nhận kinh phí bằng lệnh chi tiền

Bước 1: Vào nghiệp vụ Tiền gửi, chọn Thu tiền/Thu tiền gửi.

Bước 2: Khai báo thông tin chứng từ nhận kinh phí bằng lệnh chi tiền.

- Nhập Thông tin chung: Đơn vị nộp, Địa chỉ, Nộp vào TK, Diễn giải.

- Tại tab Hạch toán: nhập TK Có, Số tiền, Tiểu mục, chọn Cấp phát là Lệnh chi, Nghiệp vụ là Nhận lệnh chi thực chi.

- Nhấn Cập nhật hạch toán đồng thời. Phần mềm tự động sinh TK Nợ 011

- Nhấn Cất.

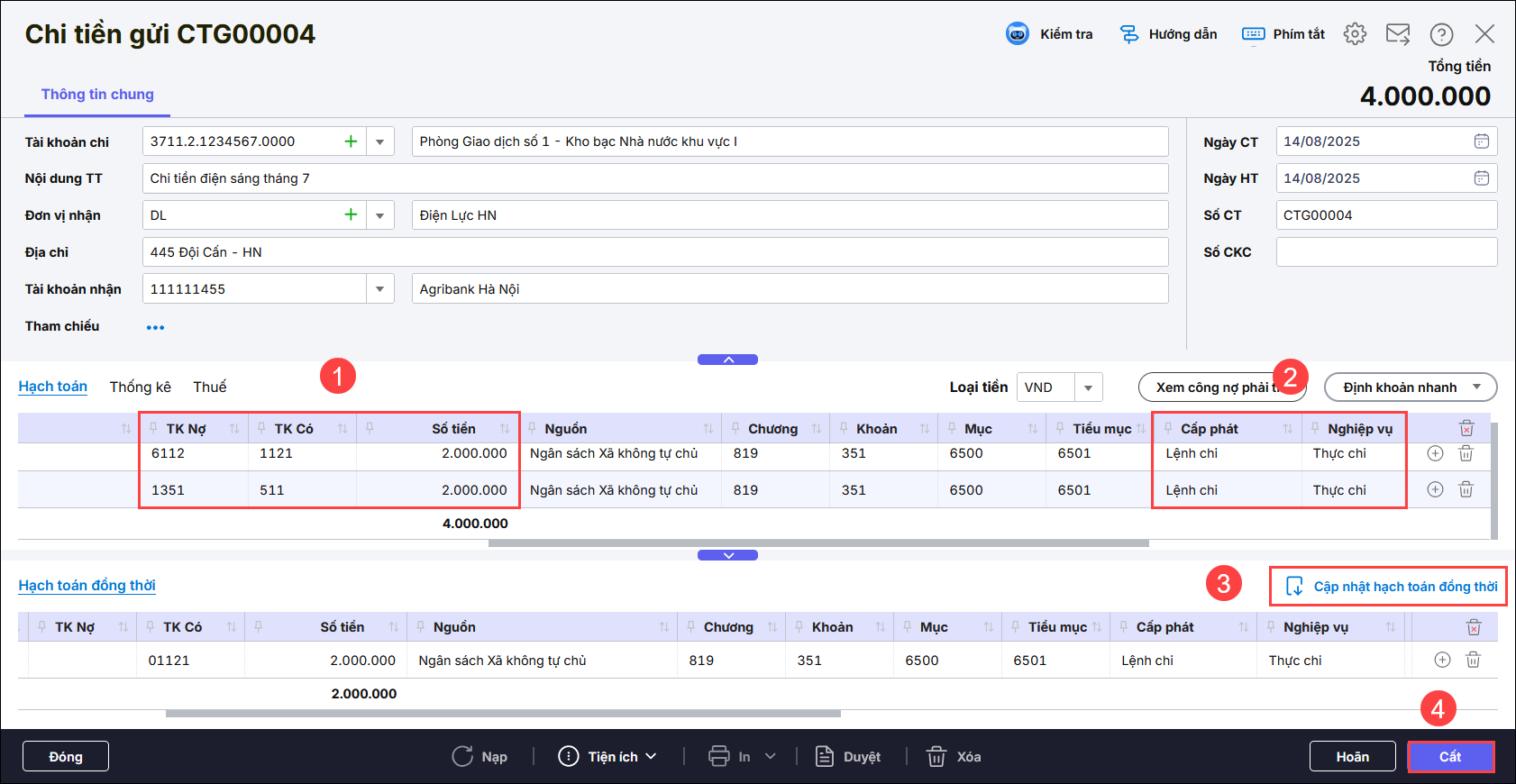

3.2. Rút tiền gửi từ Lệnh chi tiền để chi hoạt động đơn vị

Bước 1: Vào nghiệp vụ Tiền gửi, chọn Chi tiền/Chi tiền gửi.

Bước 2: Khai báo các thông tin chứng từ chi tiền gửi.

- Nhập Đơn vị nhận tiền, Đơn vị trả tiền.

- Nhập TK Nợ, TK Có, Nguồn, chương, khoản, số tiền

- Cấp phát: Lệnh chi, Chọn Nghiệp vụ: Thực chi.

- Trường hợp chi thanh toán cho các hoạt động từ nguồn ngân sách không tự chủ thì hạch toán thêm bút toán kép Nợ TK 1351/Có TK 511, Nghiệp vụ chọn giống bút toán trên.

Lưu ý: Bạn cần phải chọn đúng nghiệp vụ khi chi từ lệnh chi tiền thực chi để lên báo cáo đúng.

Bước 3: Nhấn Cất.

Lưu ý: Trường hợp muốn phần mềm tự động sinh hạch toán đồng thời, bạn vào phần Thiết lập hạch toán đồng thời và thêm nội dung vừa hạch toán theo hướng dẫn tại đây.

Bước 4: Xem/in mẫu chứng từ liên quan và các chứng từ liên quan khác bằng cách nhấn In trên thanh công cụ.

Lưu ý: In ủy nhiệm chi C4-02a/KB để giao dịch với KBNN theo đúng mã nguồn NS 00 bạn tham khảo hướng dẫn tại đây

3.3. Mua tài sản cố định từ Lệnh chi tiền gửi và theo dõi Tài sản trên Mimosa bạn tham khảo hướng dẫn tại đây