5.1 Thiết lập nghiệp vụ chủ đầu tư

Lưu ý: Để hạch toán được nghiệp vụ Chủ đầu tư, anh/chị cần phải thiết lập theo các bước sau:

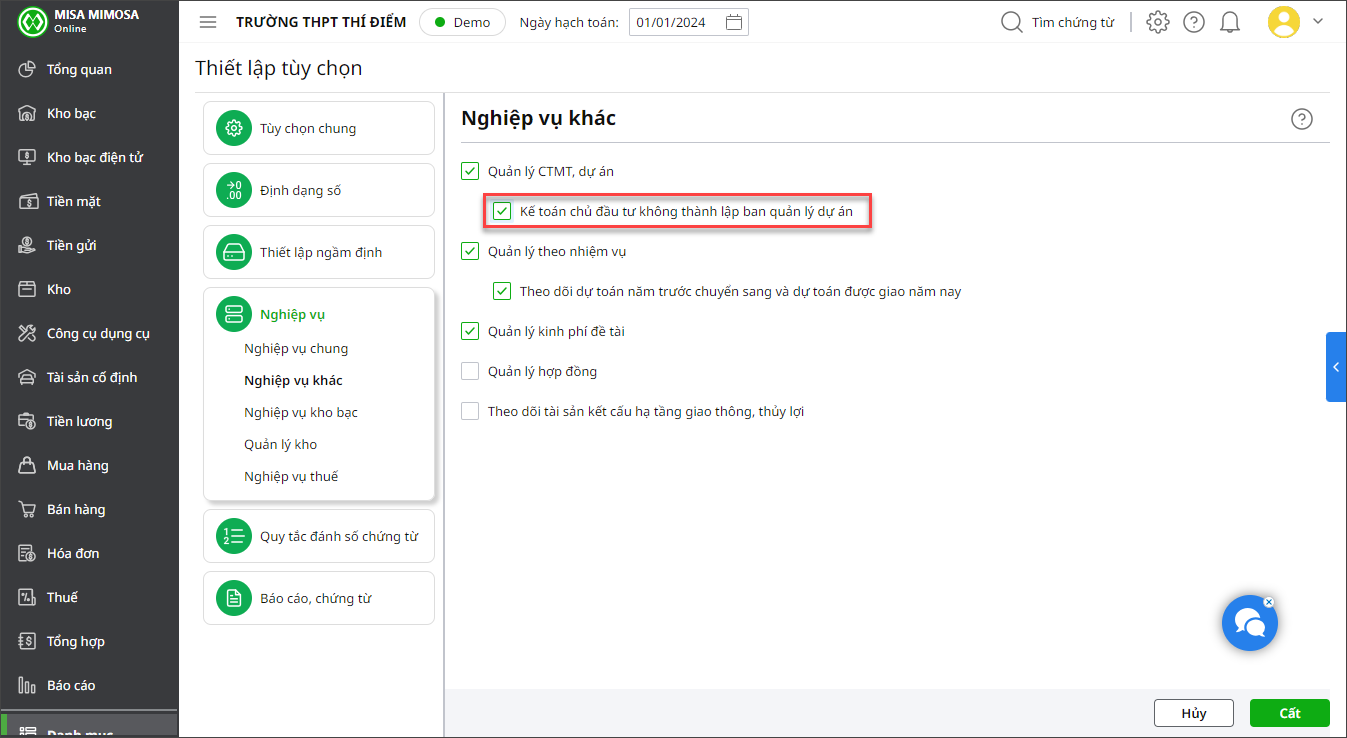

Bước 1: Vào Bánh răng ⚙️(góc phải phía trên)\Thiết lập\Tùy chọn

Bước 2: Chọn Nghiệp vụ\ Nghiệp vụ khác, sau đó tích chọn Kế toán chủ đầu tư không thành lập ban quản lý dự án.

Bước 3: Nhấn Cất.

5.2 Khi nhận quyết định và ghi nhận kế hoạch vốn năm

5.2.1 Khai báo dự án

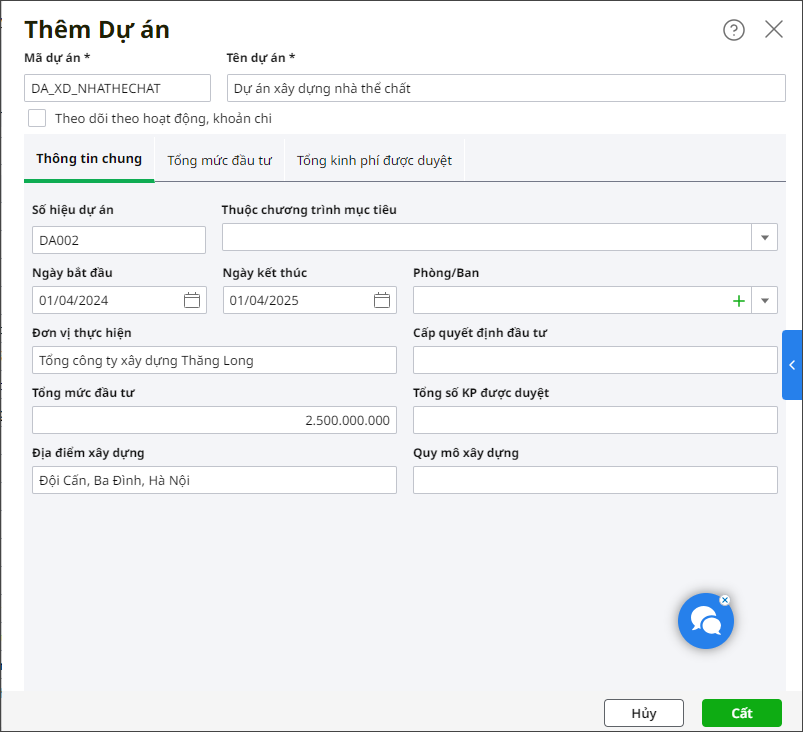

Bước 1: Vào Danh mục\CTMT, Dự án.

Bước 2: Nhấn Thêm\Thêm dự án hoặc Công trình, HMCT.

Lưu ý: Chỉ có phát sinh 24121 của dự án hoặc Công trình, HMCT thì mới lên được báo cáo S27-H: Sổ chi phí đầu tư xây dựng, anh/chị cần khai báo đúng loại để lên báo cáo theo nhu cầu thực tế của đơn vị.

Bước 3: Khai báo các thông tin về dự án.

- Mã dự án, Tên dự án.

- Thông tin chung: Số hiệu dự án, Thuộc CTMT, dự án (Nếu không thuộc CTMT, dự án nào thì để trống), Ngày bắt đầu, Ngày kết thúc, Phòng/Ban,…

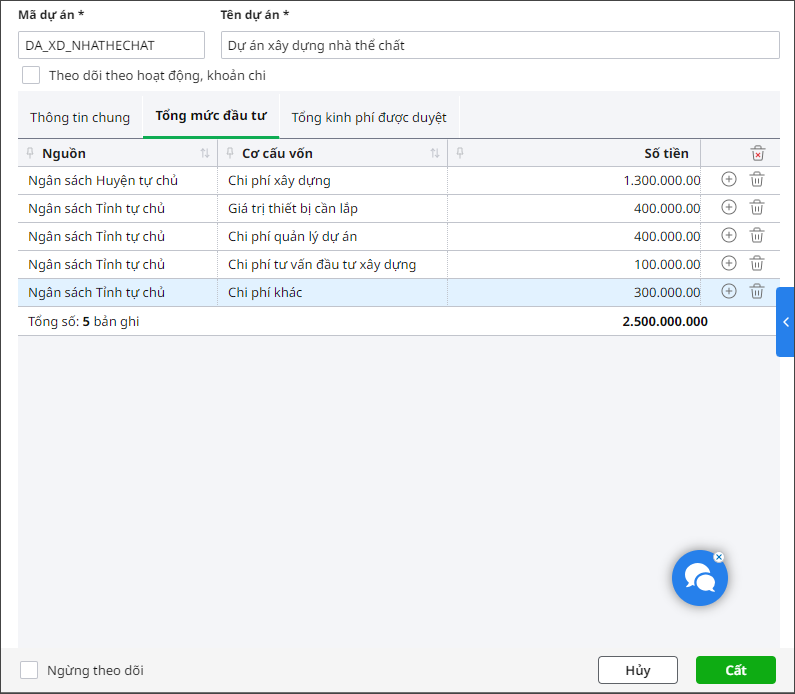

- Để khai báo chi tiết cơ cấu vốn, anh/chị chọn qua tab Tổng mức đầu tư và Tổng kinh phí được duyệt nhập chi tiết các nguồn đầu tư và cơ cấu vốn.

Bước 4: Nhấn Cất.

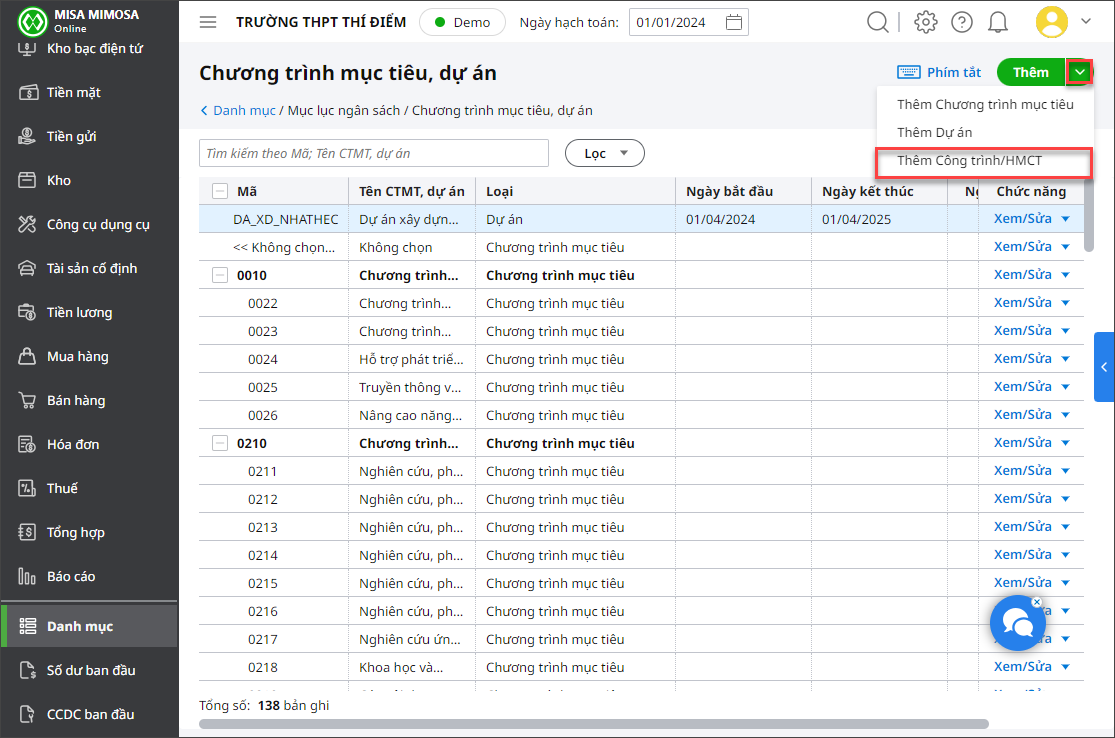

Lưu ý: Nếu dự án có chia ra nhiều công trình, hạng mục công trình thì tạo thêm các công trình thuộc dự án, hạng mục công trình thuộc công trình.

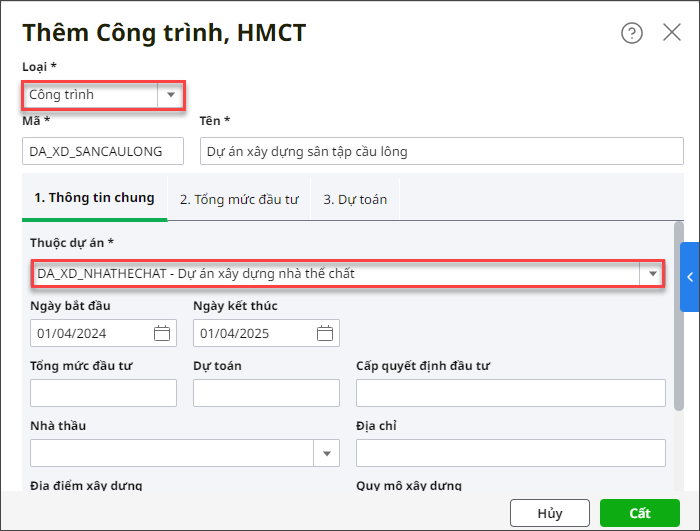

Ví dụ: Dự án đầu tư XDCB có 2 công trình: Xây dựng sân tập bóng rổ, xây phòng tập cầu lông.

- Chọn CTMT, Dự án trên danh sách, nhấn Thêm\Thêm công trình/HMCT.

- Khai báo các thông tin Công trình, HMCT.

- Nhấn Cất.

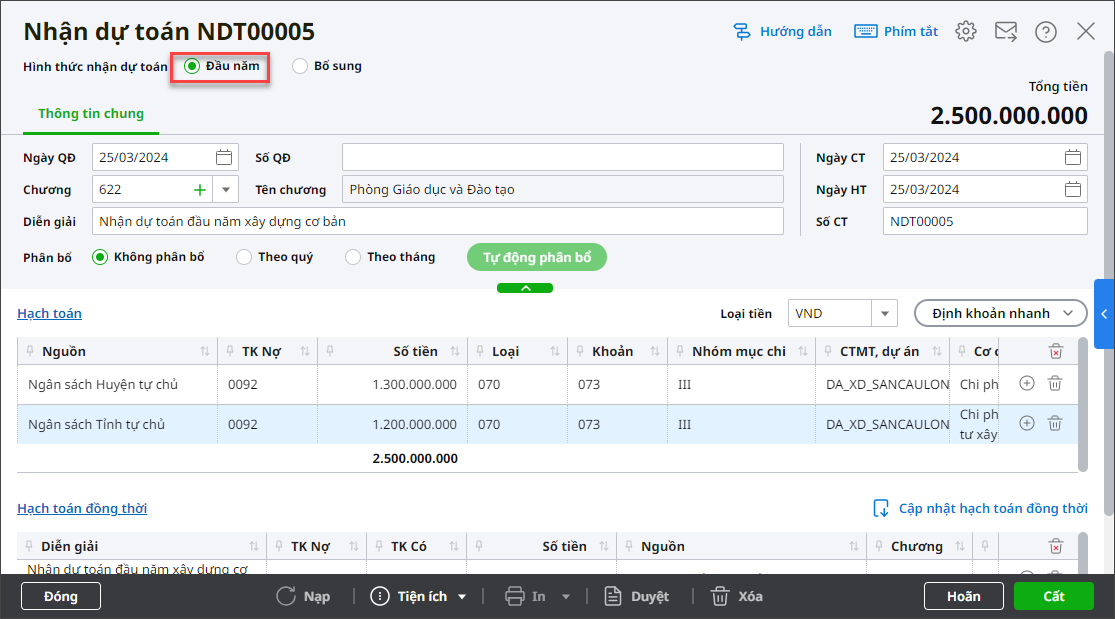

5.2.2 Nhận dự toán

Bước 1: Vào nghiệp vụ Kho bạc\Nhận dự toán.

Bước 2: Tích chọn Đầu năm.

Bước 3: Khai báo Thông tin chung, Chứng từ.

Bước 4: Khai báo thông tin hạch toán: nhập TK Nợ 0092, Số tiền, MLNS, Nhóm mục chi, Tài khoản NHKB, CTMT, dự án, Cơ cấu vốn.

Bước 5: Nhấn Cất.

5.3 Rút vốn đầu tư và chi đầu tư

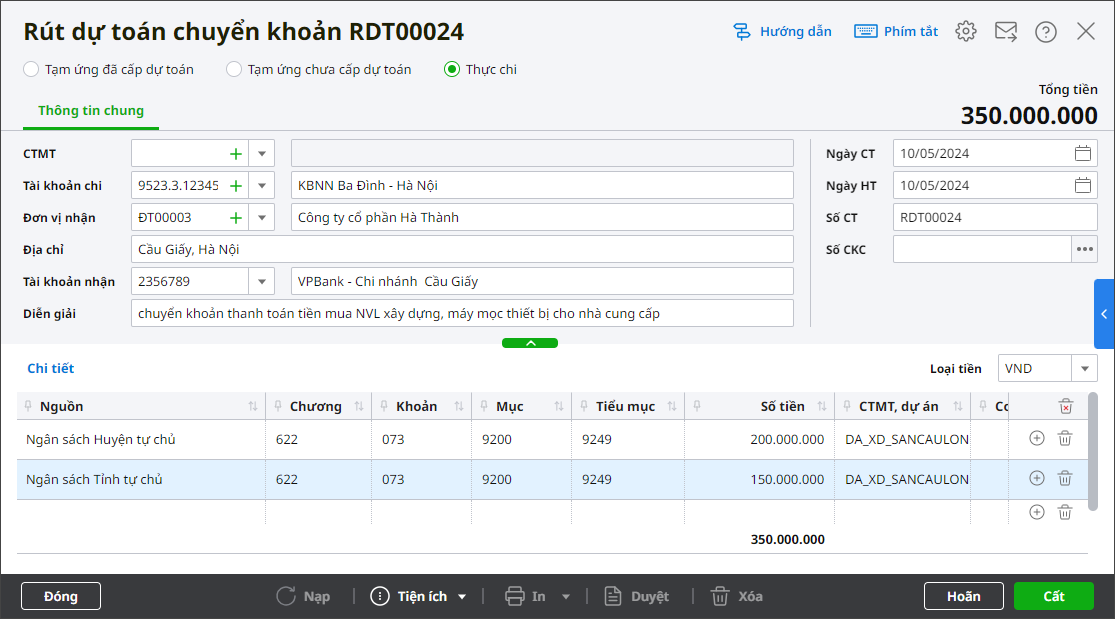

5.3.1 Rút vốn đầu tư

Ví dụ rút dự toán chuyển khoản thanh toán tiền mua NVL xây dựng cho nhà cung cấp.

Bước 1: Vào Rút dự toán, chọn hình thức rút dự toán. Ví dụ Rút dự toán chuyển khoản.

Bước 2: Khai báo các thông tin trên chứng từ Rút dự toán chuyển khoản

Bước 3: Nhấn Cất.

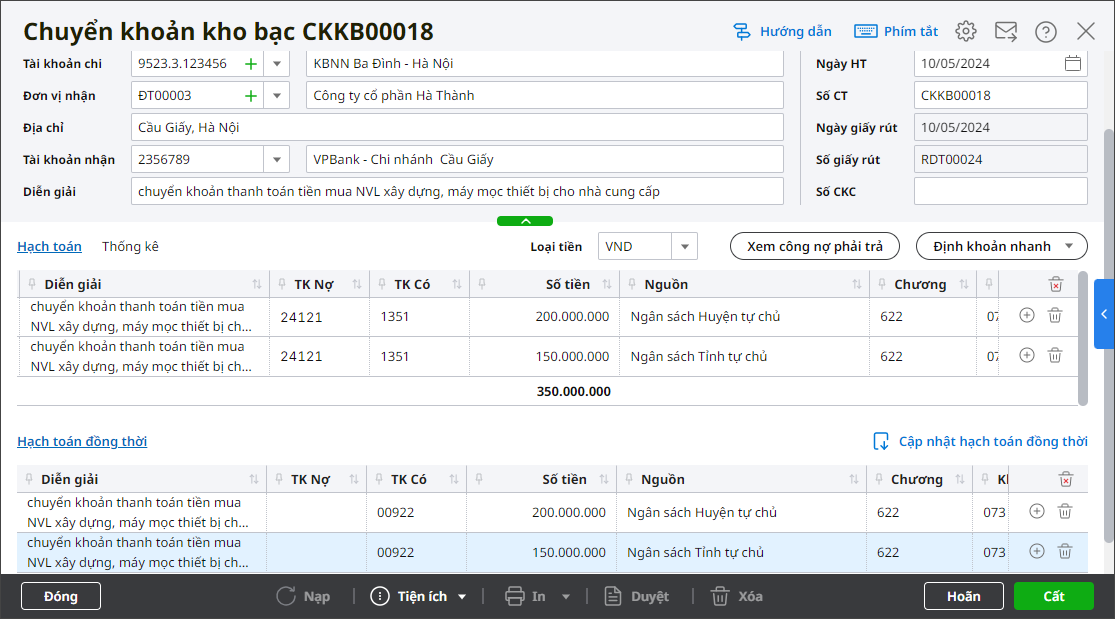

Bước 4: Phần mềm tự động sinh chứng từ Chuyển khoản kho bạc, anh/chị sửa lại TK Nợ, Có.

– Trường hợp rút tạm ứng:

Nợ TK 2412 – Xây dựng cơ bản dở dang (24121)

Có TK 135: Phải thu kinh phí được cấp (1351)

Đồng thời, ghi:

Có TK 009 (00921): Số tiền rút tạm ứng

Nợ TK 1351/ Có TK 511

– Trường hợp rút thực chi:

Nợ TK 2412 – Xây dựng cơ bản dở dang (21421)

Có TK 511: Doanh thu từ kinh phí hoạt động NSNN cấp

Đồng thời, ghi:

Có TK 009 (00922): Số tiền rút thực chi

Bước 5: Tại phần Hạch toán đồng thời, anh/chị nhập TK Có 0092x.

Bước 6: Nhấn Cất. Nhấn Không trên thông báo để chương trình giữ nguyên hạch toán đồng thời anh/chị vừa nhập ở trên.

5.3.2 Chi đầu tư

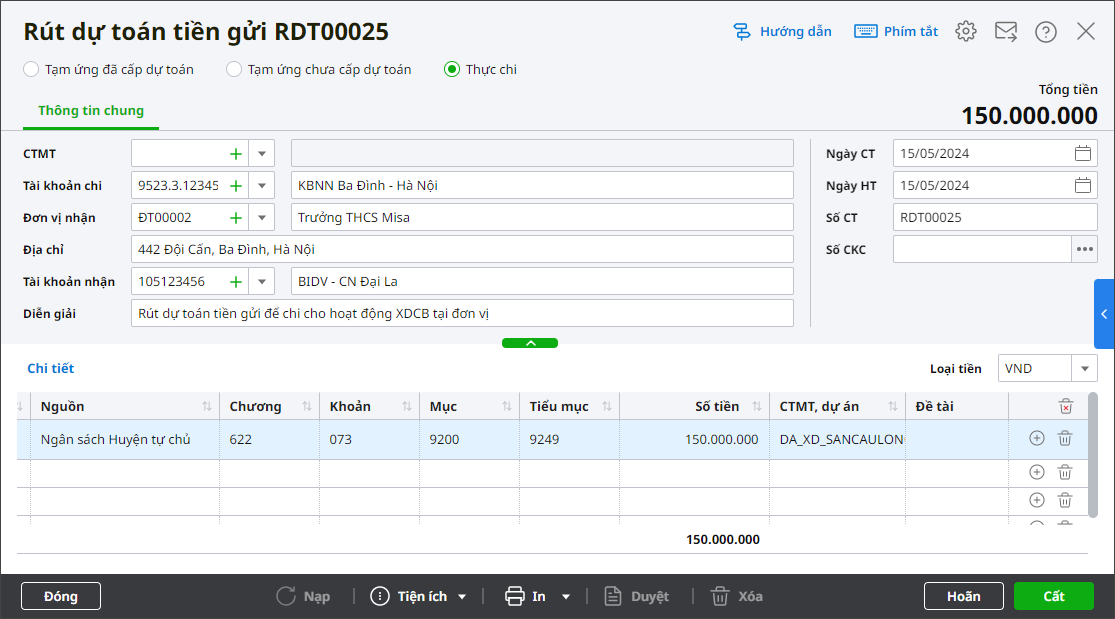

- Rút dự toán tiền gửi để chi cho các hoạt động XDCB tại đơn vị:

Bước 1: Vào nghiệp vụ Kho bạc\Rút dự toán\Rút dự toán tiền gửi.

Bước 2: Khai báo thông tin trên chứng từ Rút dự toán tiền gửi.

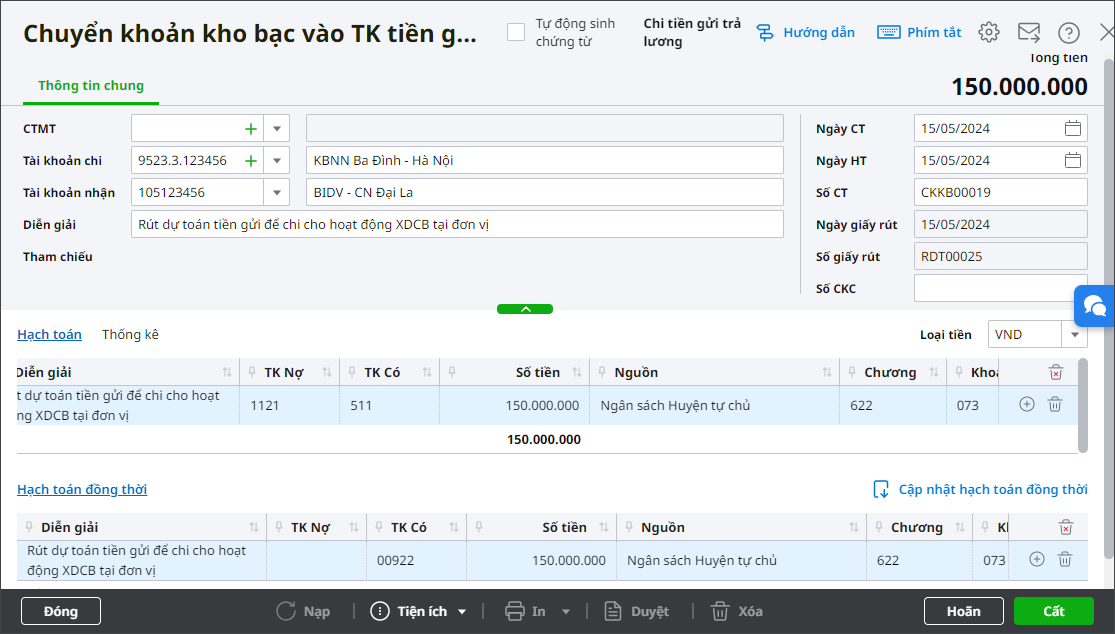

Bước 3: Nhấn Cất. Phần mềm tự động sinh chứng từ Chuyển khoản kho bạc vào TK tiền gửi:

- Hạch toán Nợ TK 1121/Có TK 511(Nếu rút thực chi), 1351 (Nếu rút tạm ứng).

- Tại tab Hạch toán đồng thời, sửa lại TK Có 00922 hoặc 00921.

Bước 4: Nhấn Cất. Nhấn Không trên thông báo để chương trình giữ nguyên hạch toán đồng thời anh/chị vừa nhập ở trên.

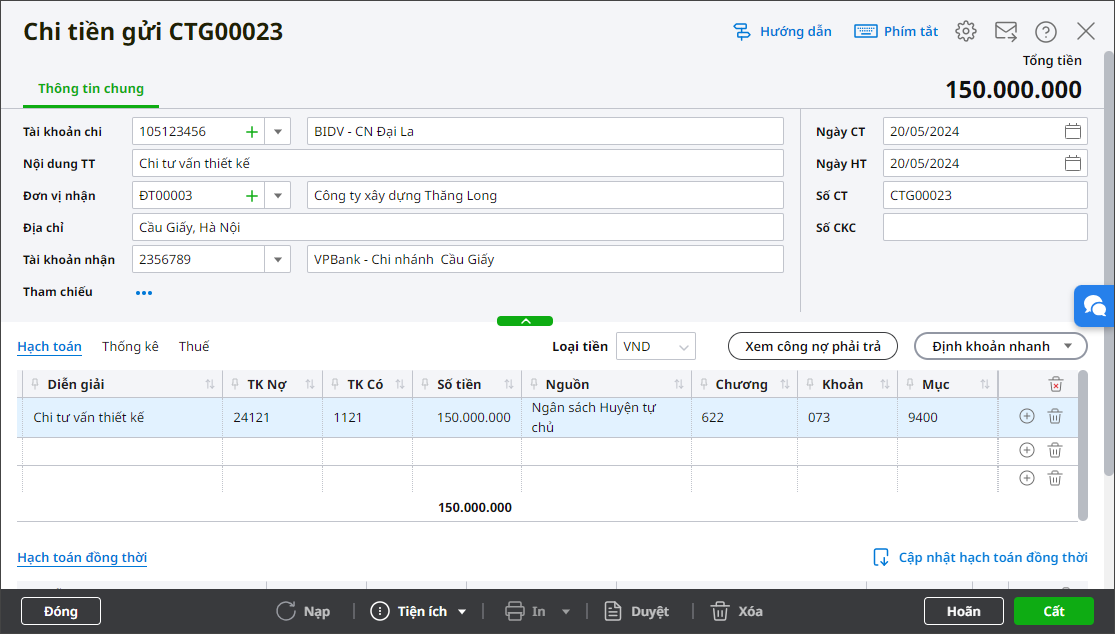

- Chi các hoạt động XDCB tại đơn vị:

Bước 1: Vào nghiệp vụ Tiền gửi\Chi tiền\Chi tiền gửi.

Bước 2: Khai báo Thông tin chung, Chứng từ.

Bước 3: Khai báo thông tin hạch toán: nhập TK Nợ 24121, TK Có 1121, Số tiền, MLNS, CTMT, Dự án, Cơ cấu vốn…

Bước 4: Nhấn Cất.

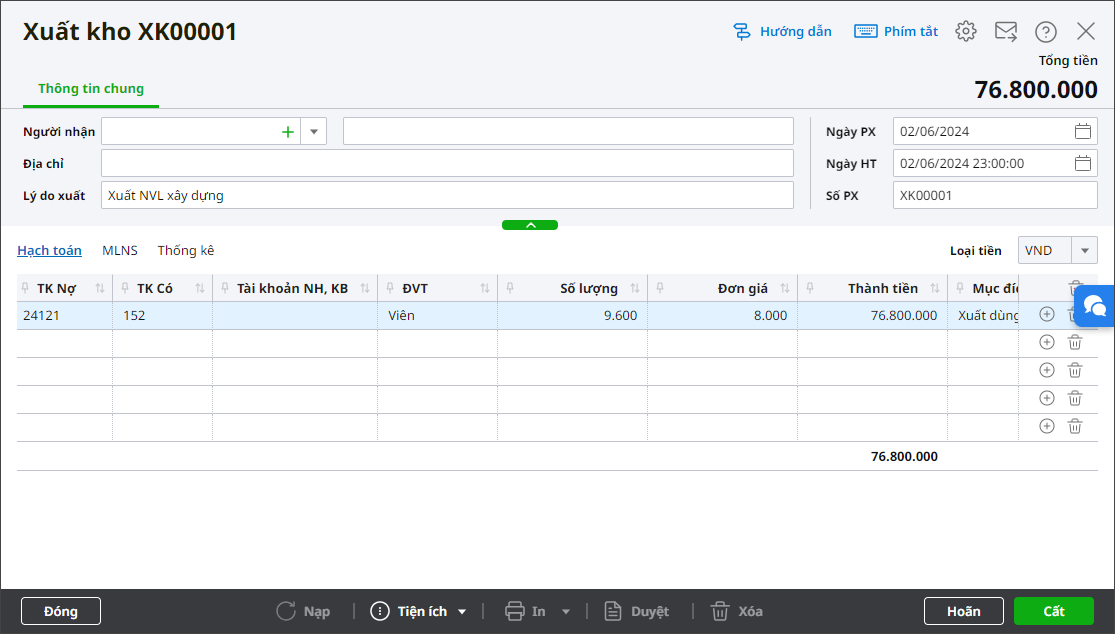

- Xuất kho NVL sử dụng cho công trình:

Bước 1: Vào nghiệp vụ Vật tư hàng hóa\Xuất kho\Xuất kho.

Bước 2: Khai báo thông tin trên chứng từ Xuất kho: nhập TK Nợ 24121, TK Có 152, Số lượng, đơn giá, MLNS, CTMT, Dự án, Cơ cấu vốn,…

Bước 3: Nhấn Cất.

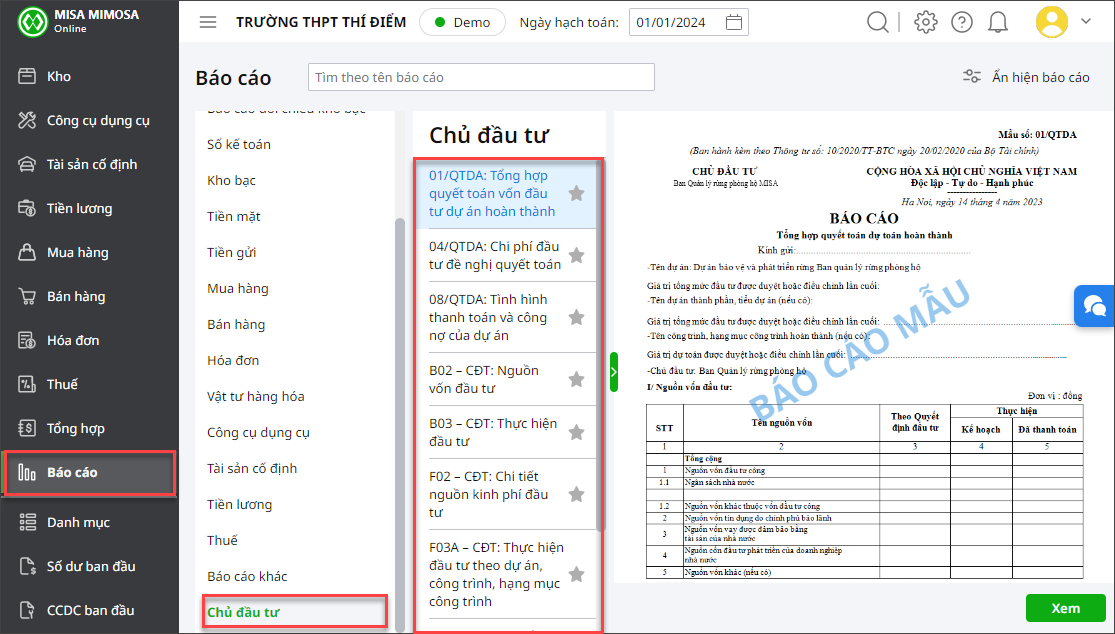

5.4 Định kỳ hàng năm, các đơn vị Chủ đầu tư không thành lập BQLDA thực hiện nộp các báo cáo lên cấp trên

Đơn vị lập báo cáo quyết toán áp dụng cho Kế toán chủ đầu tư không thành lập ban quản lý dự án.

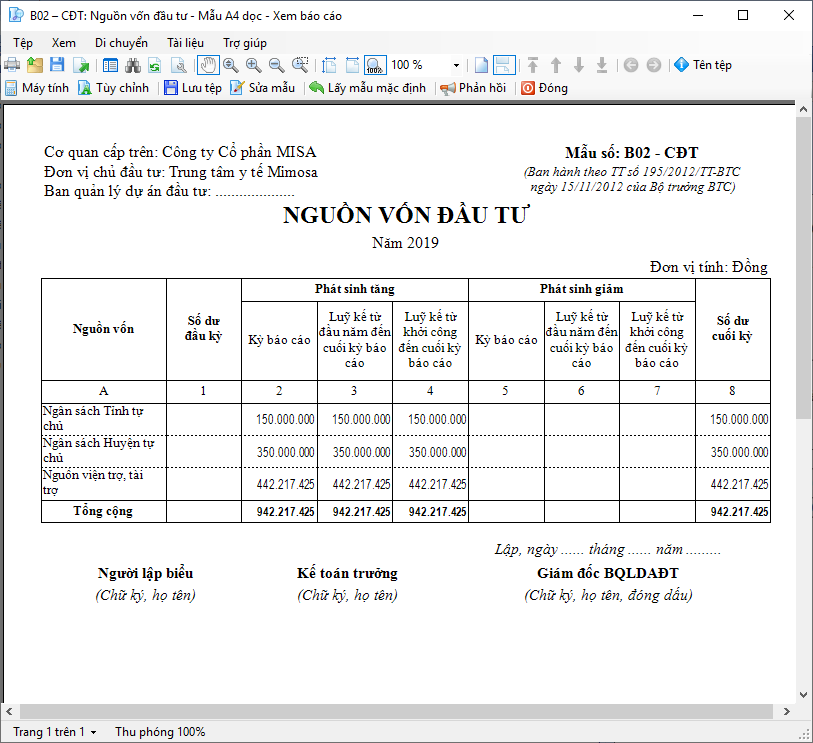

1. B02-CĐT: Nguồn vốn đầu tư

2. B03-CĐT: Thực hiện đầu tư

3. F02-CĐT: Chi tiết nguồn kinh phí đầu tư

4. F03A-CĐT: Thực hiện đầu tư theo dự án, công trình, hạng mục công trình

5. F03B-CĐT: Quyết toán vốn đầu tư theo dự án, công trình, hạng mục công trình hoàn thành bàn giao sử dụng.

6. F03C-CĐT: Chi phí khác

Ví dụ in báo cáo B02-CĐT: Nguồn vốn đầu tư

5.5 Bàn giao tài sản, ghi tăng tài sản tạm tính

Khi công trình hoàn thành, được bàn giao, nghiệm thu công trình. Sau khi công trình được nghiệm thu và bàn giao sử dụng thực hiện như sau:

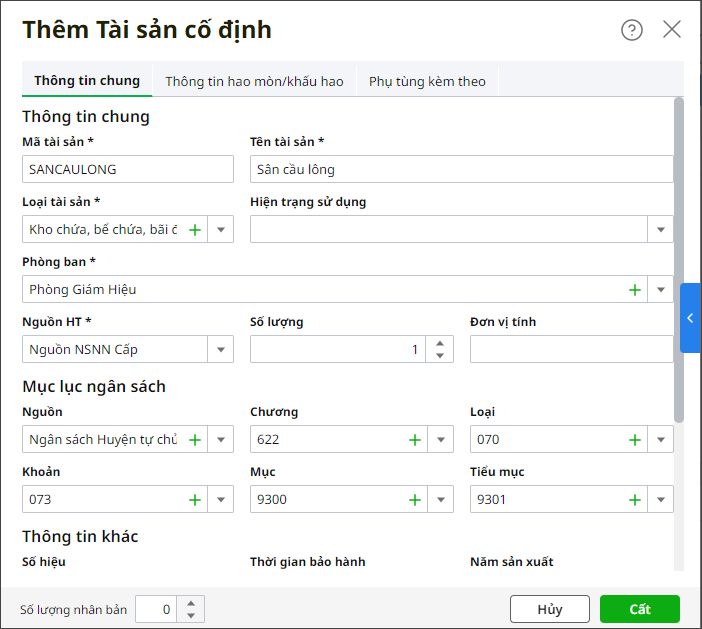

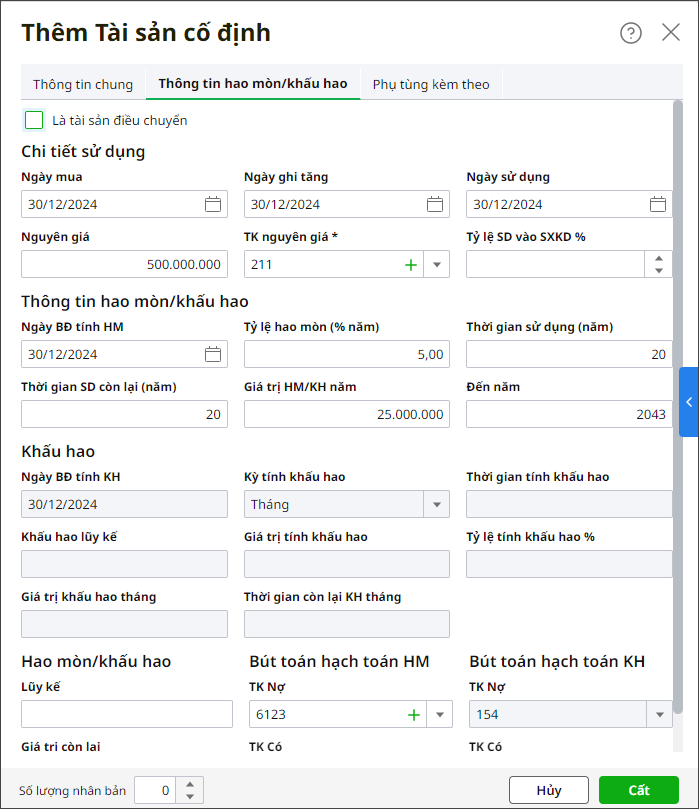

Bước 1: Vào nghiệp vụ Tài sản cố định, chọn Khai báo Tài sản cố định. Nhấn Thêm.

Bước 2: Khai báo Thông tin chung của tài sản.

Bước 3: Khai báo Thông tin hao mòn/khấu hao của tài sản.

Bước 4: Khai báo thêm thông tin tại tab Phụ tùng kèm theo (nếu có).

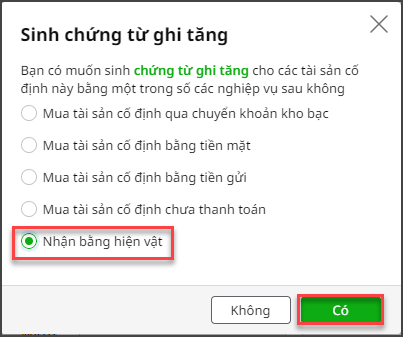

Bước 5: Nhấn Cất. Hệ thống hiển thị thông báo sinh chứng từ ghi tăng cho tài sản, tích chọn Nhận bằng hiện vật, nhấn Có.

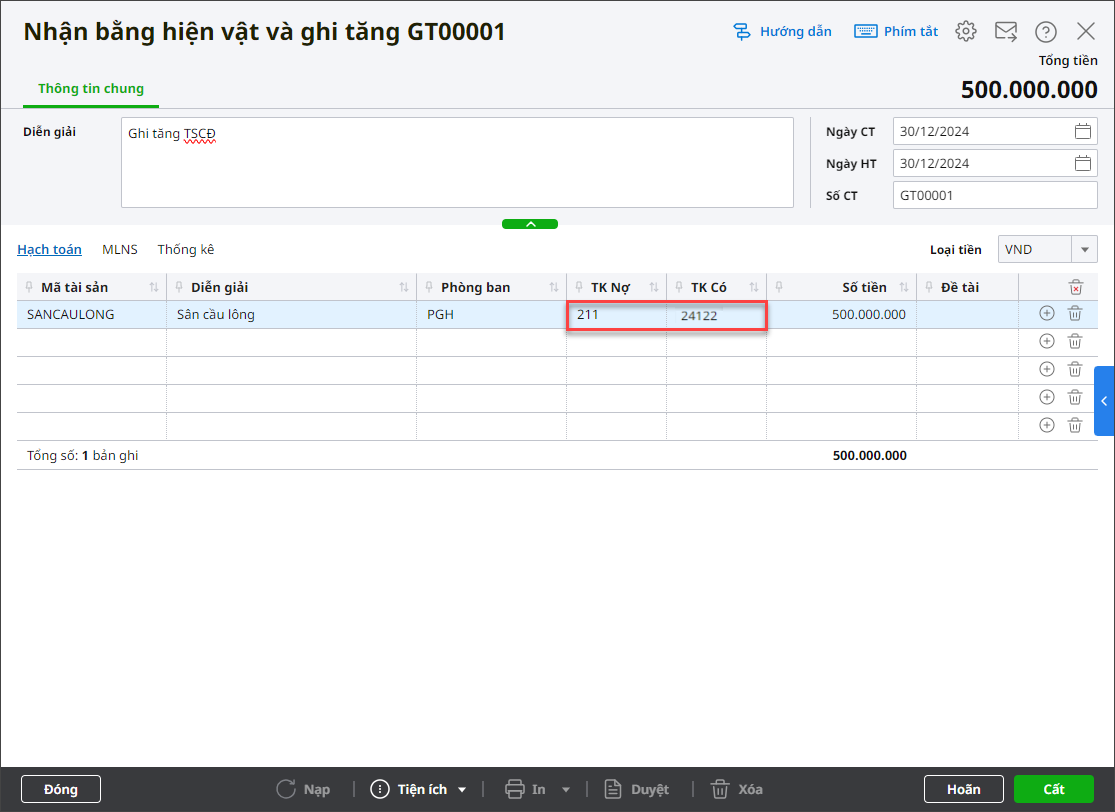

Bước 6: Trên chứng từ Nhận bằng hiện vật và ghi tăng tài sản cố định, hệ thống tự động hạch toán TK Nợ 211, TK Có 511. Anh/chị sửa lại TK Có 24122. Nhấn Cất.

5.6 Quyết toán giá trị công trình hoàn thành

Đơn vị lập các phụ biểu phục vụ quyết toán giá trị công trình hoàn thành theo Thông tư 09/2016/TT-BTC, bao gồm các báo cáo:

1. 01/QTDA: Báo cáo tổng hợp quyết toán dự án hoàn thành.

2. 04/QTDA: Chi phí đầu tư đề nghị quyết toán theo công trình, hạng mục công trình hoàn thành.

3. 07/QTDA: Tình hình thanh toán và công nợ của dự án.

Anh/chị nhập các thông tin bổ sung. Nhấn Đồng ý để in Phụ biểu.

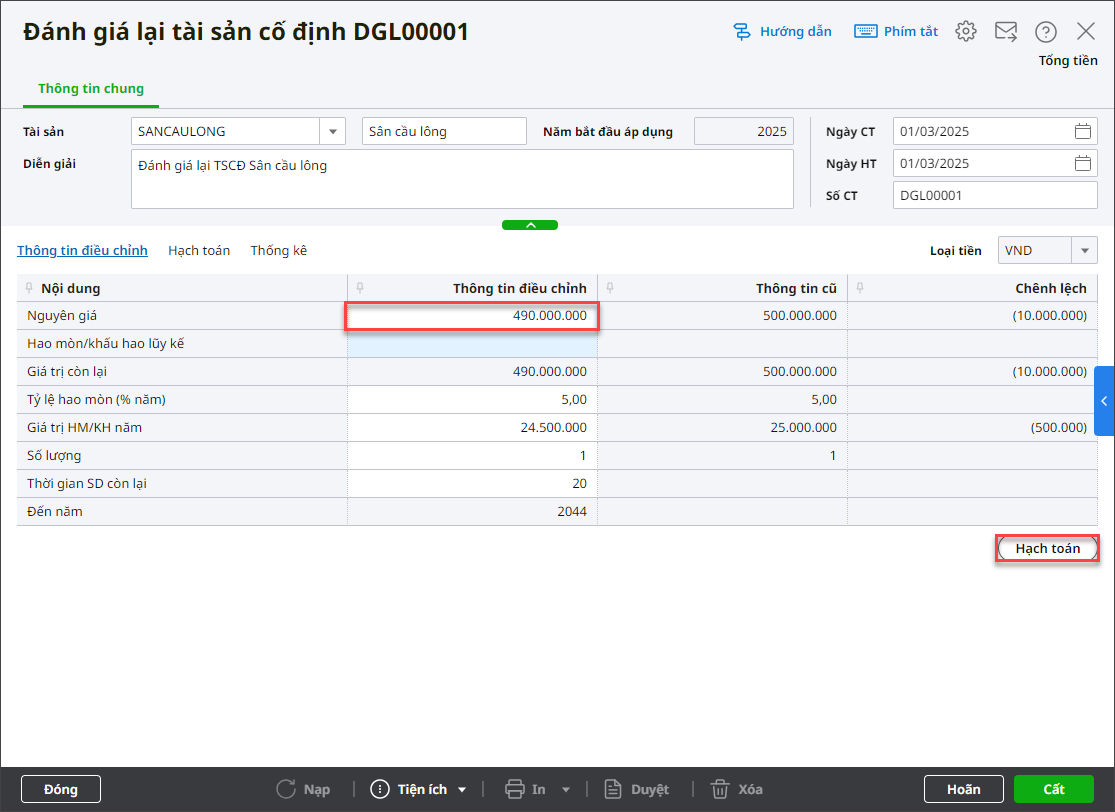

5.7 Đánh giá lại tài sản (nếu có)

Ví dụ đưa ra là đánh giá giảm nguyên giá của tài sản, số tiền: 10.000.000 đồng. Đơn vị thực hiện như sau:

Bước 1: Vào nghiệp vụ Tài sản cố định, chọn Đánh giá lại/Đánh giá lại.

Bước 2: Chọn tài sản cần đánh giá lại.

Bước 3: Tại phần Thông tin điều chỉnh, nhập lại Nguyên giá.

Bước 4: Nhấn Hạch toán.

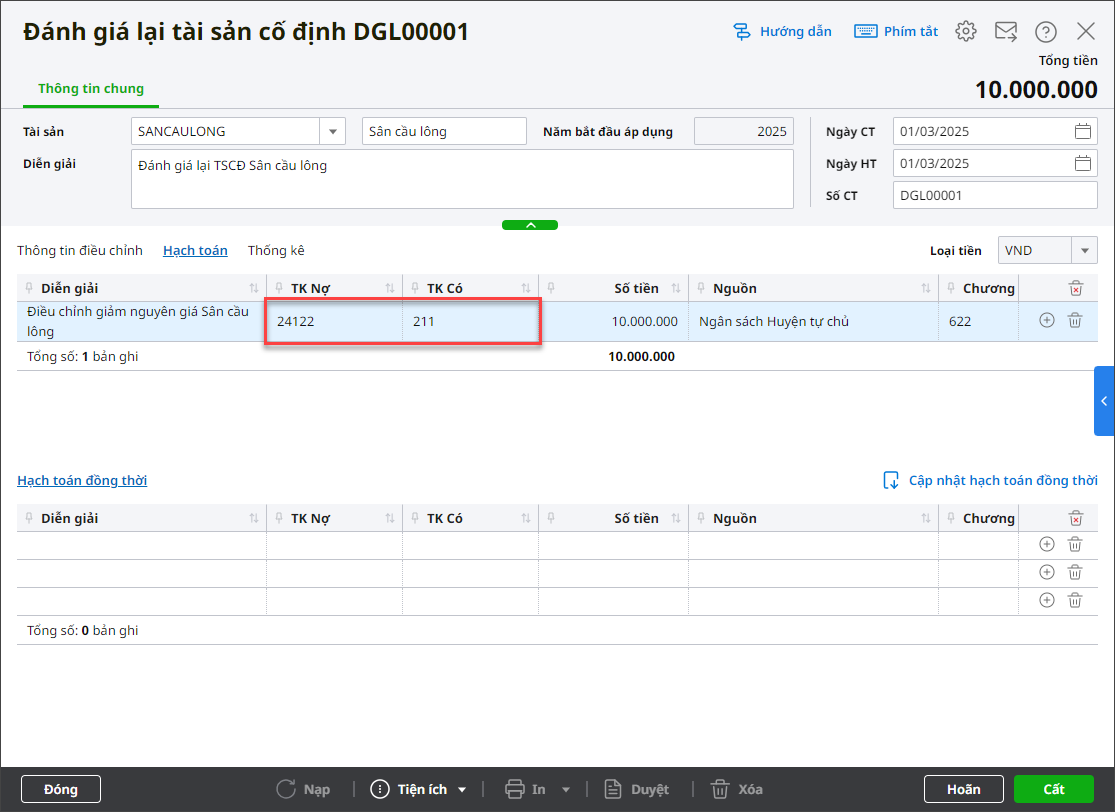

Bước 5: Tại tab hạch toán, sửa bút toán hạch toán thành TK Nợ 24122.

Bước 6: Nhấn Cất.