4. Các bước hạch toán trên phần mềm

4.1. Khi thu tiền thu hộ hoặc nhận được tiền do các đơn vị khác chuyển đến nhờ chi hộ

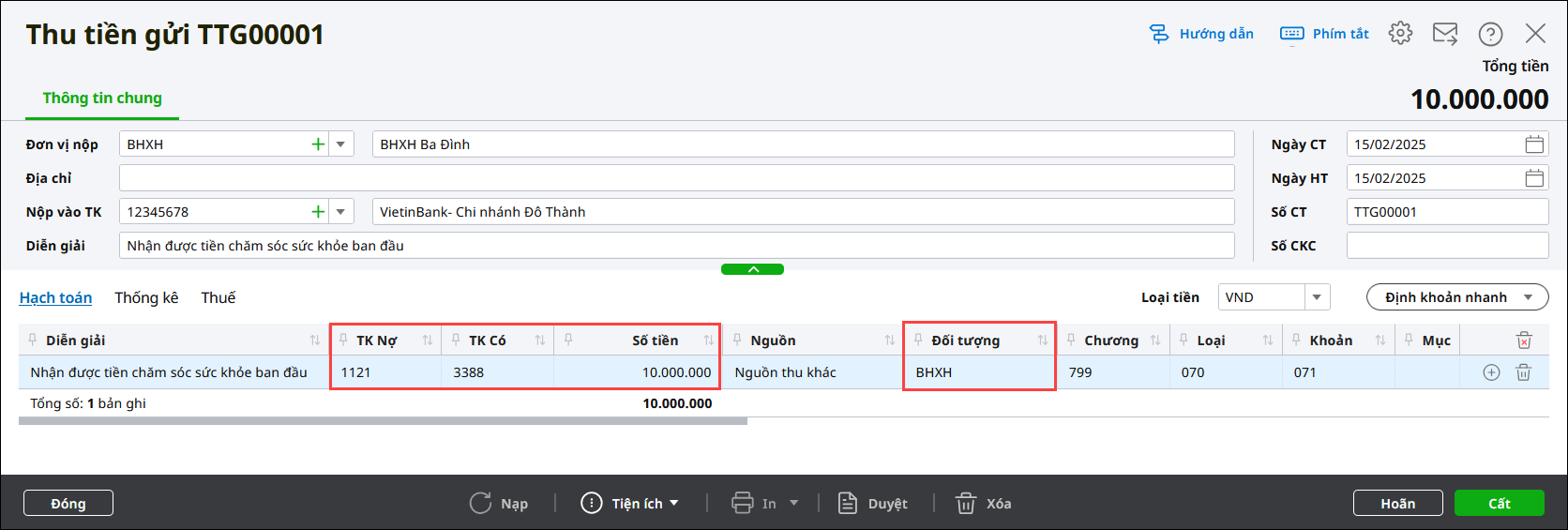

Ví dụ: Đơn vị nhận số tiền 10.000.000 đồng bằng tiền gửi để chi hộ

- Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Thu tiền gửi.

- Tại tab Hạch toán: định khoản TK Nợ 1121, TK Có 3388, Nguồn là Nguồn khác, Cấp phát là Khác và Nghiệp vụ để là Thực chi hoặc Không chọn.

- Tại tab Thống kê, chọn đối tượng nhờ thu hộ.

- Nhấn Cất.

4.2. Khi trả cho đơn vị nhờ thu hộ hoặc khi đơn vị thực hiện chi hộ

4.2.1 Trường hợp 1: Trả cho đơn vị nhờ thu hộ hoặc thực hiện chi hộ trực tiếp bằng tiền gửi.

Bước 1: Vào Tiền gửi\Chi tiền gửi\Chi tiền gửi

Bước 2: Nhập thông tin chi tiết cho chứng từ chi tiền gửi:

- Nhập thông tin chung: Tài khoản chi, Ngày HT, Ngày CT

- Tại tab Hạch toán: định khoản TK Nợ 3388, TK Có 112, Nguồn là Nguồn khác, Cấp phát là Khác và Nghiệp vụ để là Thực chi hoặc Không chọn.

- Tại tab Thống kê, chọn đối tượng nhờ thu hộ, chi hộ (Giống đối tượng chọn ở bước nhận tiền thu hộ, chi hộ).

Bước 3: Nhấn Cất.

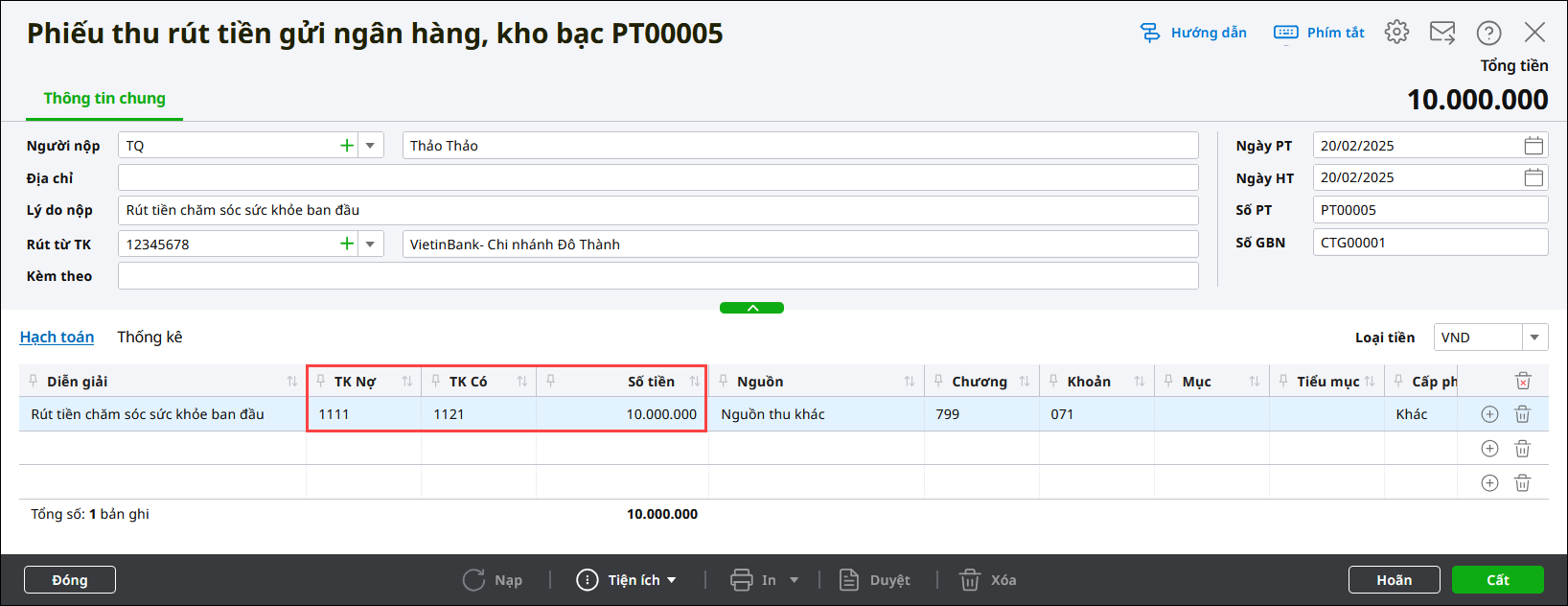

4.2.2 Trường hợp 2: Rút về tiền mặt rồi trả cho đơn vị nhờ thu hộ hoặc thực hiện chi hộ

Bước 1: Rút tiền mặt từ TK tiền gửi

- Vào Tiền mặt\Phiếu thu\Phiếu thu rút tiền từ NH, KB.

- Tại tab Hạch toán: định khoản TK Nợ 111, TK Có 1121, Nguồn là Nguồn khác, Cấp phát là Khác và Nghiệp vụ để là Thực chi hoặc Không chọn.

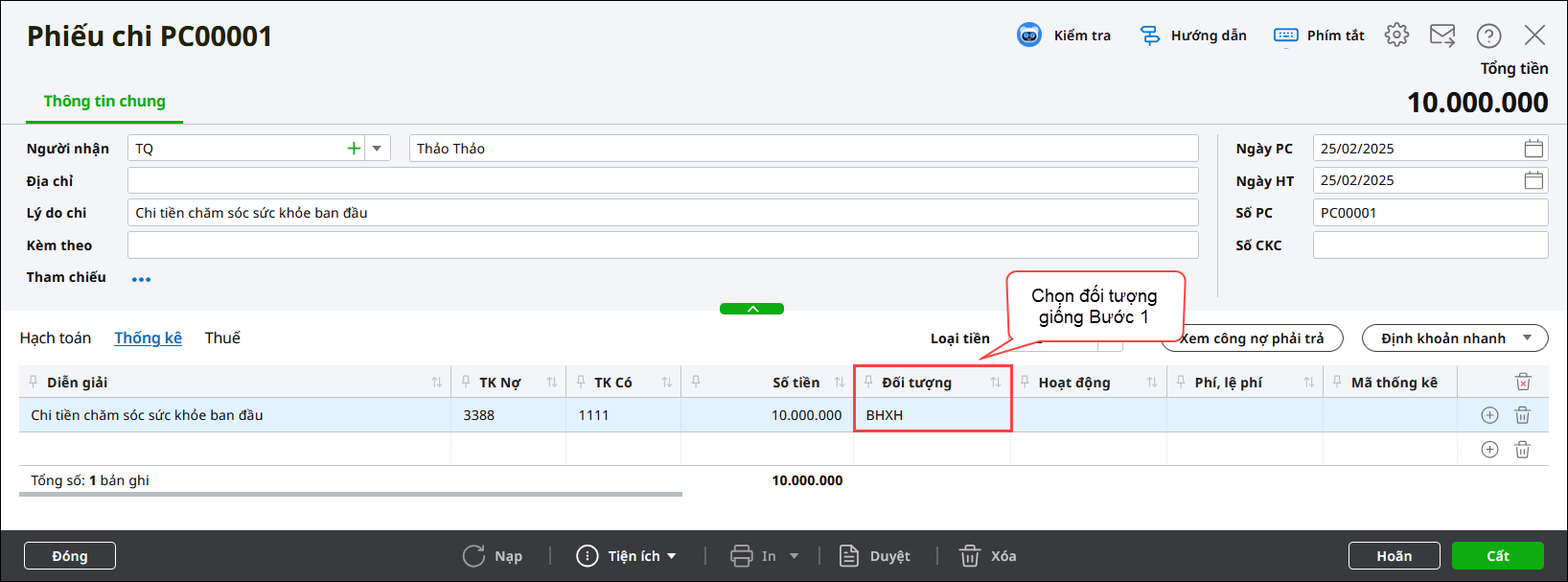

Bước 2: Chi tiền thu hộ, chi hộ bằng tiền mặt

- Vào nghiệp vụ Tiền mặt\Phiếu chi.

- Tại tab Hạch toán: định khoản TK Nợ 3388, TK Có 1111, Nguồn là Nguồn khác, Cấp phát là Khác và Nghiệp vụ để là Thực chi hoặc Không chọn.

- Tại tab Thống kê, chọn đối tượng nhờ thu hộ, chi hộ (Giống đối tượng chọn ở bước nhận tiền thu hộ, chi hộ).

- Nhấn Cất.