1. Tổng quan

Bài viết hướng dẫn kiểm tra, phát hiện các số dư lương (TK 334) và các khoản trích theo lương (TK 332) không hợp lý, còn dư số dư cuối năm:

- Dư Nợ TK 334, 332 (phát sinh Nợ lớn hơn phát sinh Có; Cột Nợ, Có không bằng nhau)

- Dư Có TK 334, 332 (phát sinh Có lớn hơn phát sinh Nợ; Cột Nợ, Có không bằng nhau)

2. Cách kiểm tra

Bước 1: Vào mục Hướng dẫn quyết toán trên phần mềm. Chi tiết tại đây

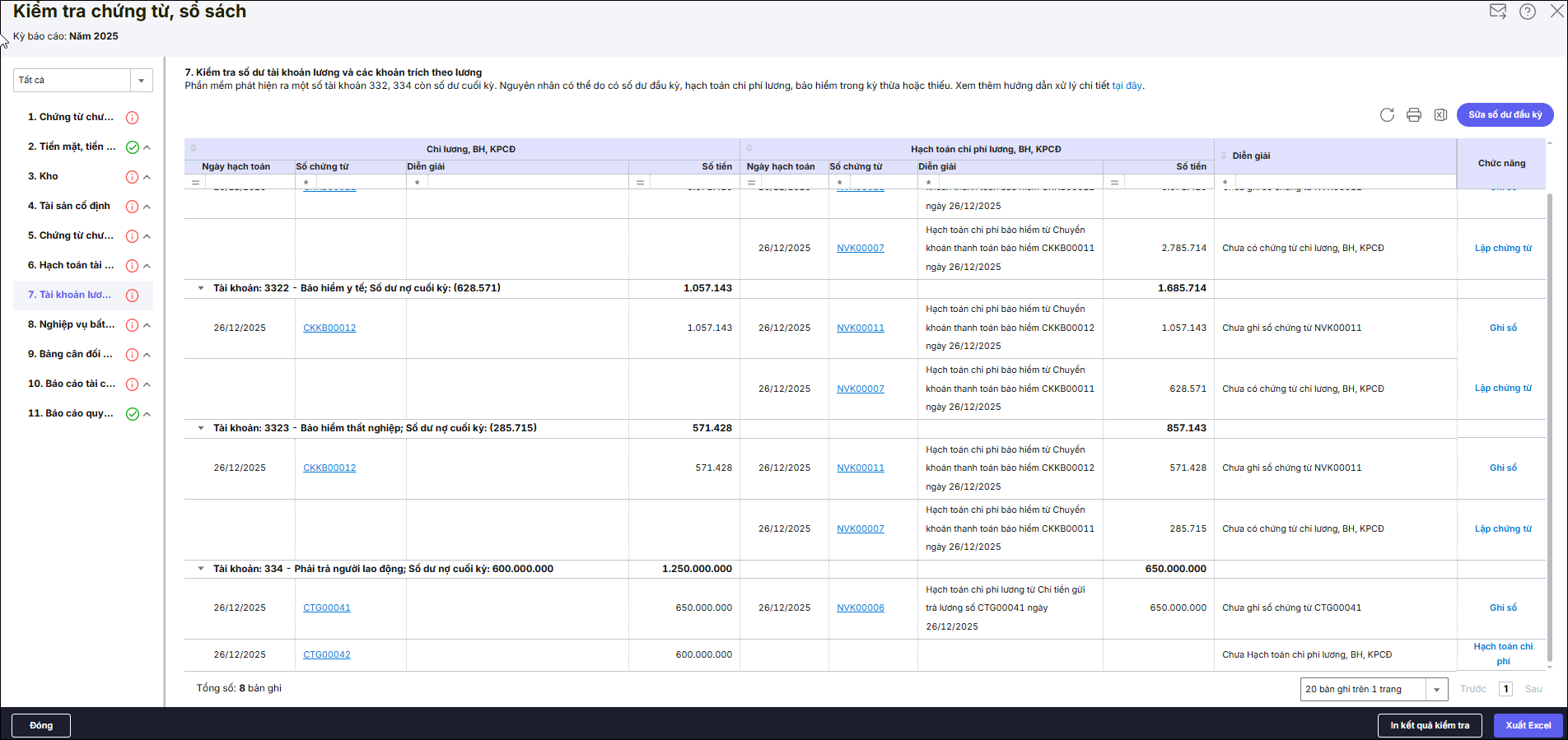

Bước 2: Nhấn vào mục 7. Số dư tài khoản lương và các khoản trích theo lương.

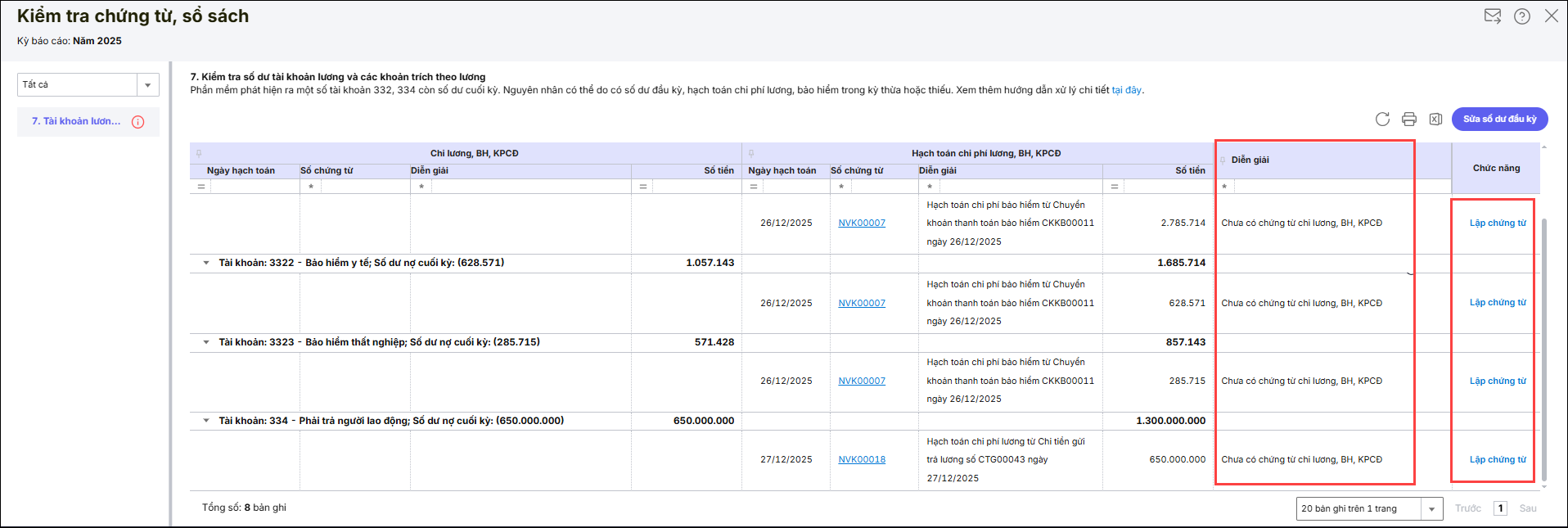

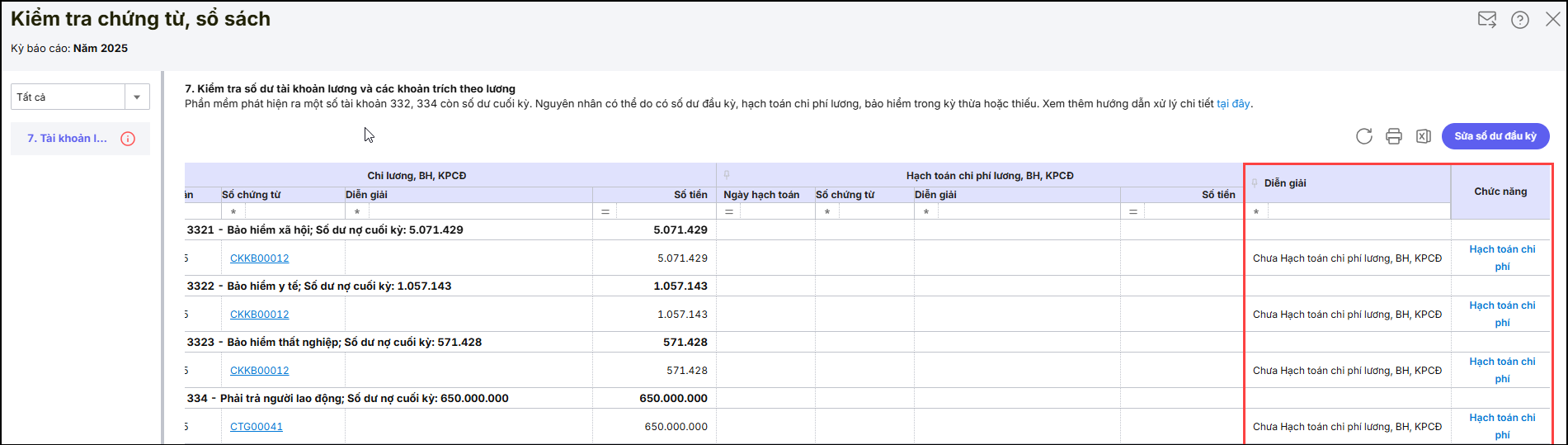

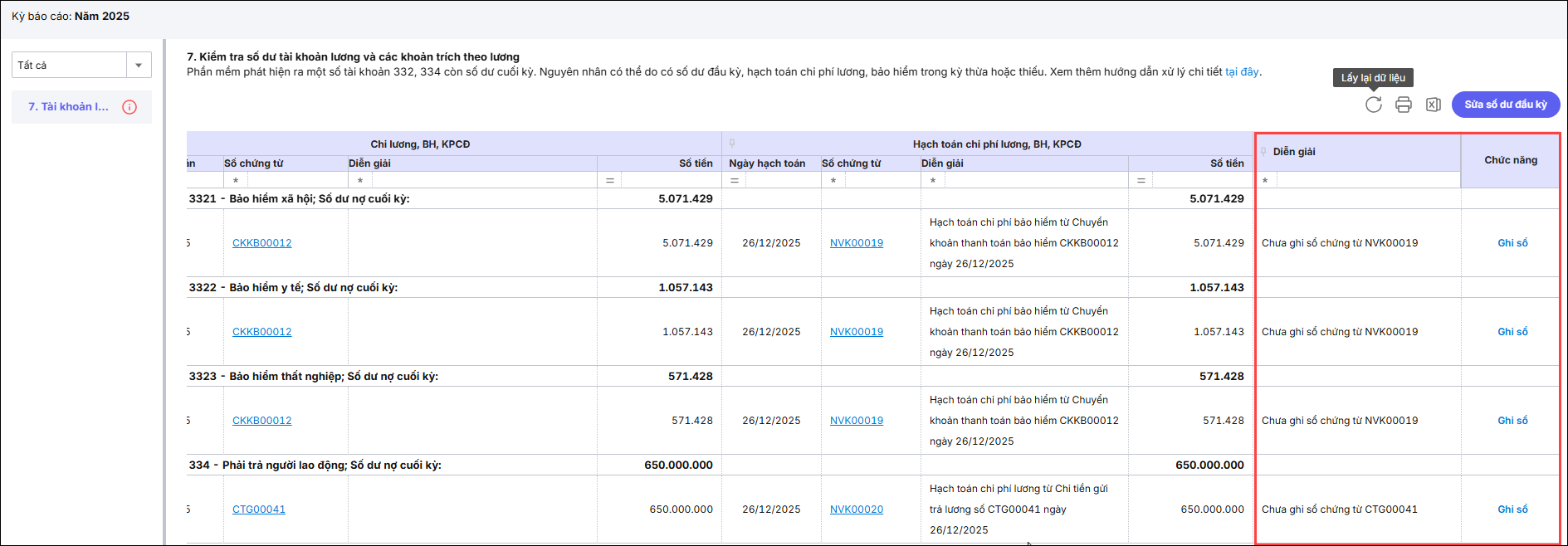

Thông thường TK 332 và 334 không có số dư cuối kì tuy nhiên trường hợp có các tài khoản 332, 334 vẫn còn số dư cuối kỳ thì chương trình hiển thị như sau:

Bước 3: Cách hiển thị số liệu các cột

Nếu có các chứng từ gây lệch ảnh hưởng số dư cuối năm TK 334, 332 còn dư thì sẽ thể hiện như sau:

- Nhóm “Chi lương BH, KPCĐ” phản ánh các chứng từ:

-

- Nợ TK 334/Có TK liên quan: chi lương

- Nợ TK 332/Có TK liên quan: chi, chuyển khoản BH, KPCĐ

- Nhóm “Hạch toán chuyển lương, BH, KPCĐ” phản ánh các chứng từ:

-

- Nợ TK liên quan/Có TK 334 : hạch toán chi phí lương

- Nợ TK liên quan/Có TK 332: hạch toán chi phí BH, KPCĐ

- Diễn giải: Phần mềm sẽ chỉ ra nguyên nhân lệch tương ứng của các chứng từ đó :

-

- Chưa chi lương, BH, KPCĐ

- Chưa hạch toán chi phí lương , BH, KPCĐ

- Chưa ghi sổ chứng từ ….

- Chênh lệch số tiền

- Chức năng : Phản ánh giải pháp có thể xử lý

3 . Cách xử lý

Lưu ý : Sao lưu dữ liệu trước khi thực hiện chỉnh sửa số liệu tại đây

3.1. Chưa chi lương, BH, KPCĐ

- Trường hợp 1: Chứng từ hạch toán chi phí thừa, sai thì thực hiện

Tích vào Số chứng từ , nhấn Bỏ ghi -> Xóa

- Trường hợp 2: Chứng từ hạch toán đúng, chưa có chứng từ chi lương, BH, KPCĐ

-

- Nhấn vào Lập chứng từ

-

- Chọn loại chứng từ cần lập:

a. Tài khoản 332

-Chi chuyển khoản bảo hiểm : phần mềm sẽ tự động sinh chứng từ hạch toán

Nợ các TK 3321, 3322, 3323, 3324

Có các TK1351,511..

-Chi tiền gửi: Khi anh chị rút dự toán về tiền gửi hoặc chi từ nguồn khác thì sẽ chọn nút này, phần mềm sẽ tự động sinh hạch toán

Nợ các TK 3321, 3322, 3323, 3324

Có TK 1121

b. Tài khoản 334

– Chi tiền gửi : nếu đã có bút toán rút dự toán vào tài khoản tiền gửi, hoặc chi lương từ trực tiếp từ tiền gửi , phần mề sẽ tự động sinh chứng từ hạch toán

Nợ TK 334

Có TK1121

– Chuyển khoản trả lương: nếu chi lương từ kho bạc trực tiếp cho người lao động không qua tài khoản ngân hàng của đơn vị, phần mềm sẽ tự động sinh chứng từ hạch toán

Nợ TK 334

Có các TK1351, 511

– Chuyển khoản kho bạc vào tài khoản tiền gửi: nếu chi lương từ rút dự toán về tiền gửi của đơn vị sau đó mới chi, phần mềm sẽ tự động sinh chứng từ hạch toán

Nợ TK 1121

Có TK 1351, 511

Anh/chị nhấn vào tiện ích, sinh chứng từ chi lương để phần mềm tự động sinh và hạch toán

Nợ TK 334

Có TK 1351, 511

-

- Nhấn Lập, kiểm tra lại thông tin và Cất

3.2. Hạch toán chi phí lương , BH, KPCĐ

Anh/chị kiểm ra chứng từ chi lương, BH, KPCĐ

- Đúng: nhấn vào Hạch toán chi phí để tự động sinh chứng từ

- Sai, thừa: nhấn vào chứng từ tại cột số chứng từ nhấn Bỏ ghi -> Xóa

3.3. Chưa ghi sổ chứng từ

Anh/chị nhấn vào Ghi sổ để thực hiện ghi sổ lại chứng từ .

3.4. Chênh lệnh số tiền

Anh/chị kiểm tra lại 2 chứng từ chi lương BH, KPCĐ và hạch toán chi phí Lương BH, KPCĐ:

- Sai 1 chứng từ : Xóa chứng từ sai, nhấn vào nút Nạp ⟳, sau đó thực hiện giống mục 3.1 hoặc 3.2 theo chức năng tương ứng.

- Sai cả 2 : Tích vào từng chứng từ rồi nhấn Bỏ ghi -> Xóa

Ngoài ra nếu đầu năm có số dư anh/chị thực hiện Xóa như sau :

- Vào số dư ban đầu\tab Số dư tài khoản

- Tìm đến tài khoản 334

- Tích vào mũi tên cạnh Sửa nhấn Xóa số dư

Tham khảo thêm tại đây