3. Các bước thực hiện

Ví dụ

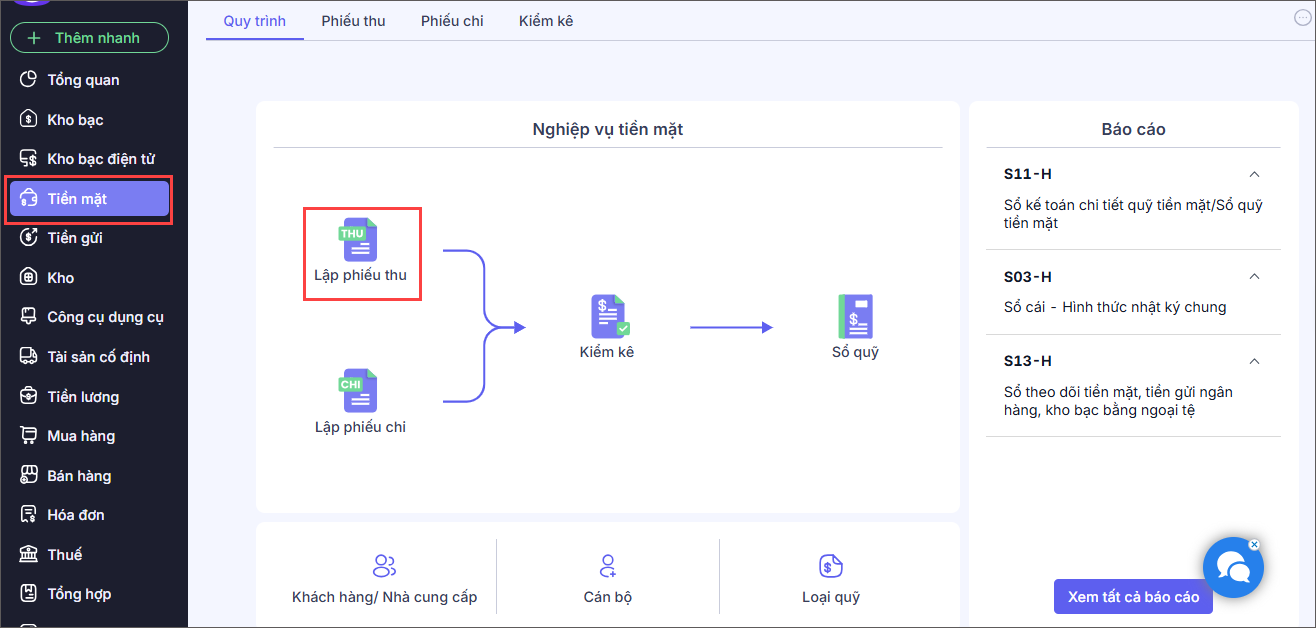

Bước 1: Vào menu Tiền mặt tab Quy trình \Lập phiếu thu , Nhấn Phiếu thu.

Bước 2: Khai báo thông tin trên phiếu thu:

- Tại phần Thông tin chung: nhập Người nộp, Lý do nộp.

- Trường hợp muốn hạch toán nhanh bằng các định khoản có sẵn của chương trình, anh/chị nhấn Định khoản nhanh. Phần mềm hiển thị danh sách định khoản của loại chứng từ hiện thời, anh/chị chọn 1 loại định khoản nhanh thì phần mềm sẽ tự động hạch toán phù hợp.

- Nhập chi tiết chứng từ: TK Nợ 1111/TK Có 6122 tương ứng với tài khoản chi trước đó bạn đã làm ( có thể xem lại chứng từ chi ) Số tiền, MLNS, chọn Nghiệp vụ là Giảm chi – Tạm ứng hay Giảm chi – Thực chi.

Bước 3: Nhấn Cất.

Lưu ý:

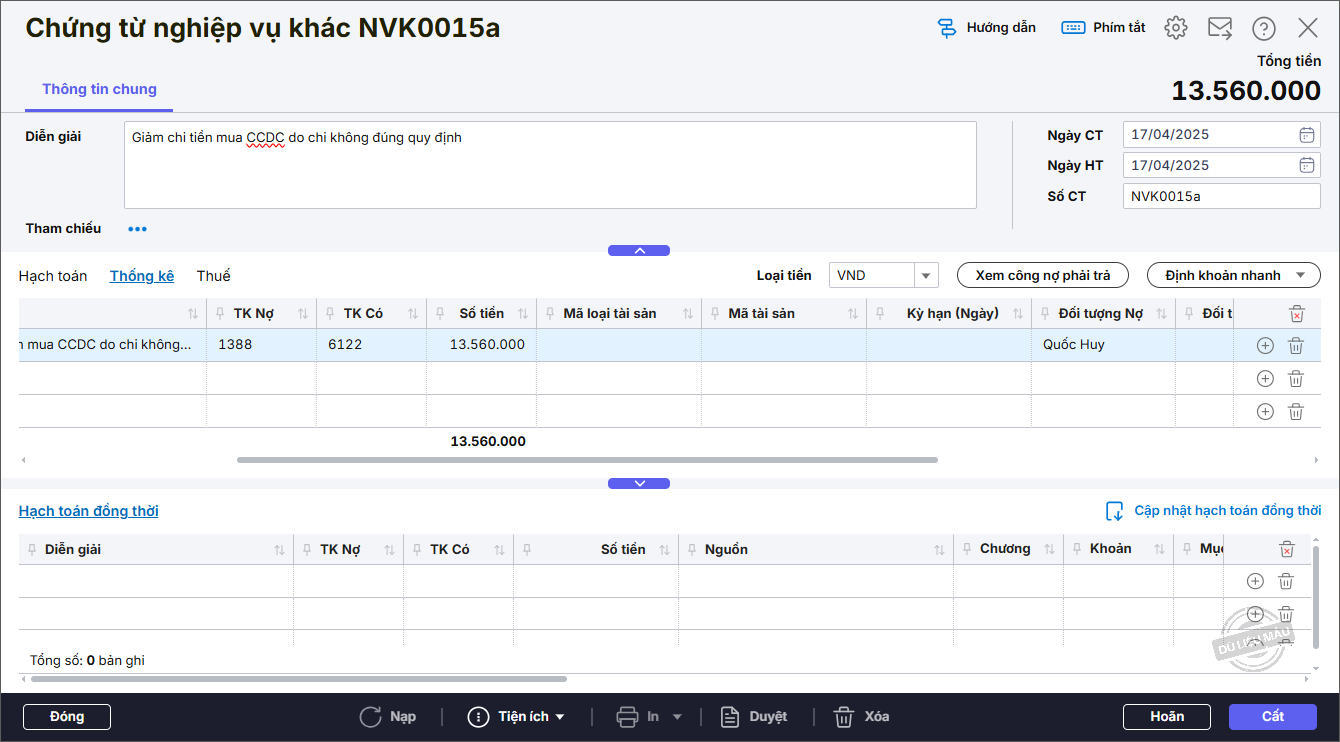

- Trường hợp giảm chi nhưng chưa thu được bằng tiền thì hạch toán trên phân hệ Tổng hợp\chứng từ nghiệp vụ khác và TK hạch toán là TK 1388.

- TK 1388 chi tiết theo đối tượng nên để ghi sổ chứng từ thì anh/chị chọn đúng Đối tượng Nợ trên tab Thống kê .