Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

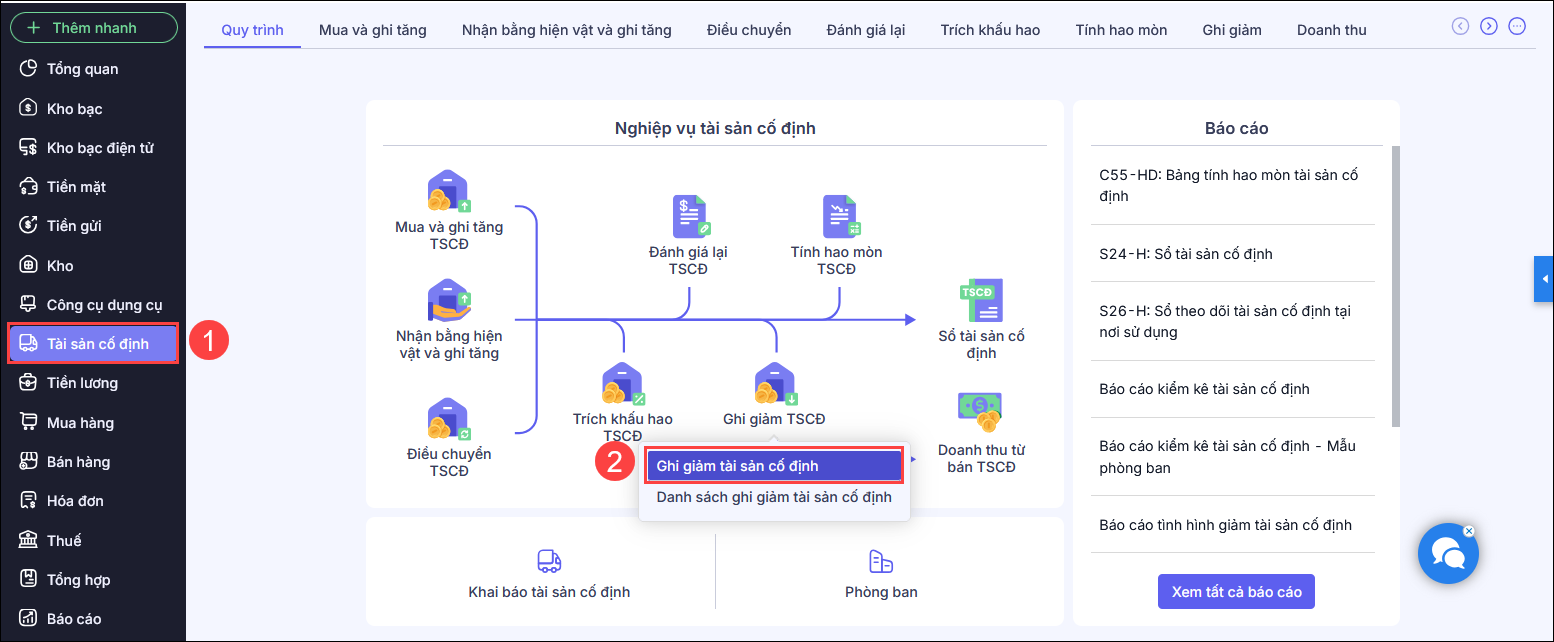

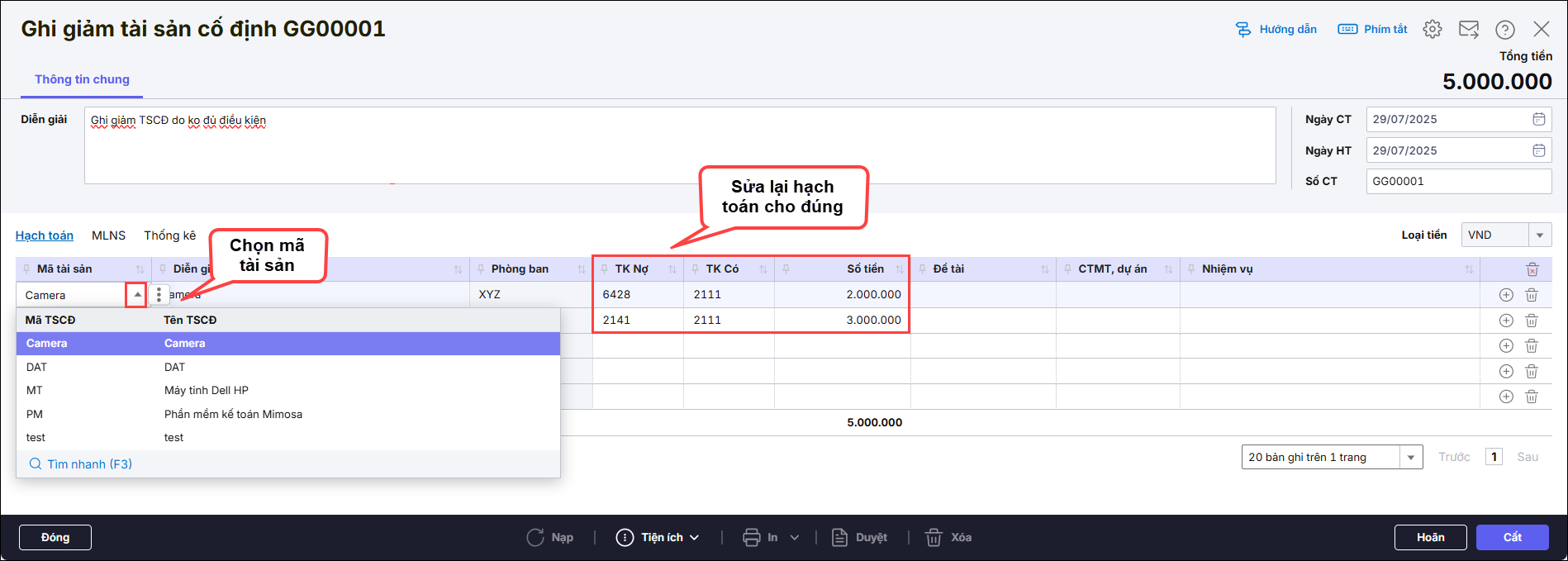

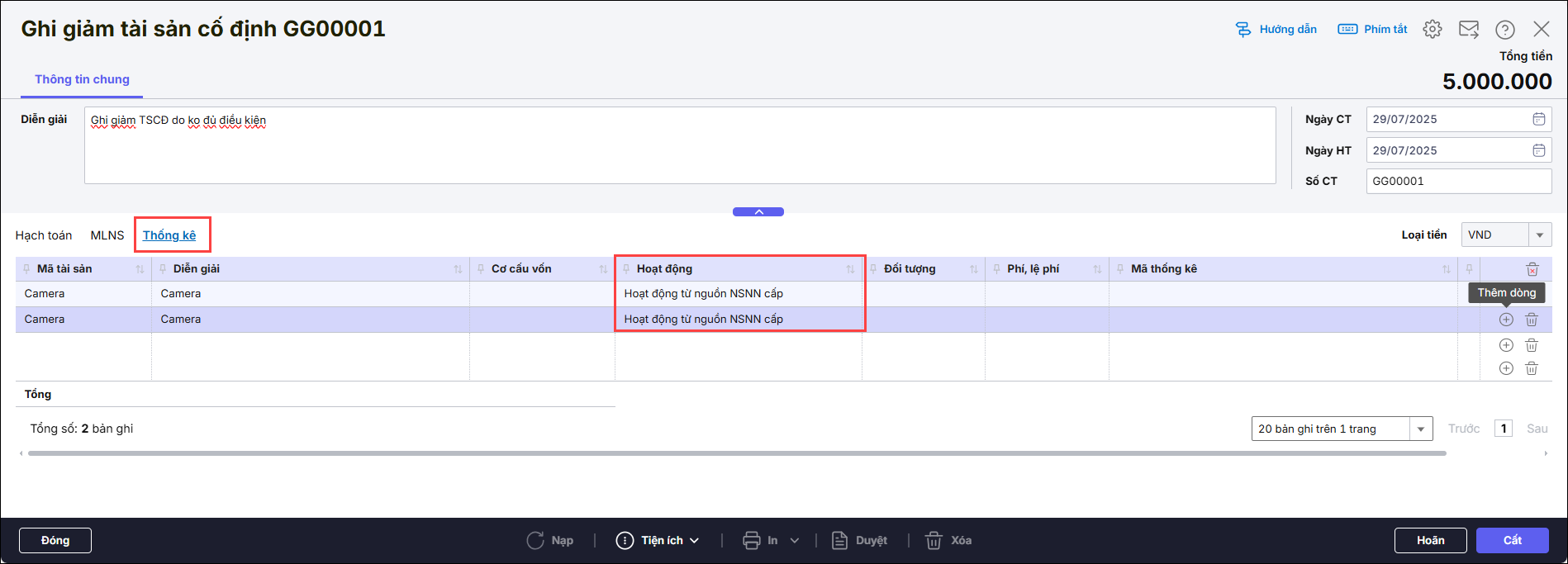

Bước 1: Ghi giảm Tài sản cố định

|

Cập nhật 31/10/2025

Giải đáp miễn phí qua facebookĐĂNG BÀI NGAY

Nhấn chuột trái vào dấu + để xem chi tiết

Bước 1: Ghi giảm Tài sản cố định

|