1. Tổng quan

Bài viết này hướng dẫn bạn có thể lập sổ S90-H và báo cáo B04/BCTC trong đó số liệu Kinh phí được giao tự chủ (hoặc khoản chi), Quỹ bổ sung thu nhập, Quỹ khen thưởng, Quỹ phúc lợi và Quỹ dự phòng ổn định thu nhập trong năm khớp nhau để đảm bảo hạch toán số liệu kế toán giữa các báo cáo.

2. Chi tiết thay đổi

Tại các đơn vị HCSN hạch toán theo Thông tư 24/2024/TT-BTC, cuối kỳ kế toán cần lập B04/BCTC và S90-H để nộp cấp trên. Kế toán phải bảo đảm chỉ tiêu phần IV.18: Thuyết minh chênh lệch thu, chi được phân phối trong năm trên B04/BCTC và sổ S90-H phải khớp nhau.

– Trước phiên bản R16: Trên S90-H, bạn phải chọn duy nhất một cơ sở để tính chênh lệch thu, chi/tiết kiệm chi: Cơ sở dự toán hoặc Cơ sở số thu. Vì vậy, số liệu Kinh phí được giao tự chủ (hoặc khoản chi) trong năm sẽ lên số liệu theo cơ sở đã chọn. Ngược lại, trên B04/BCTC, chỉ tiêu này tổng hợp đầy đủ từ cả 2 cơ sở nên số liệu Kinh phí được giao tự chủ (hoặc khoản chi) giữa B04/BCTC và S90-H sẽ không khớp nhau. Bên cạnh đó, các chỉ tiêu Quỹ bổ sung thu nhập, Quỹ khen thưởng, Quỹ phúc lợi và Quỹ dự phòng ổn định thu nhập giữa S90-H và B04/BCTC cũng chưa khớp nhau. Dẫn đến việc bạn phải xuất báo cáo ra Excel để sửa thủ công các số liệu cho khớp, tốn thời gian và dễ gây sai sót.

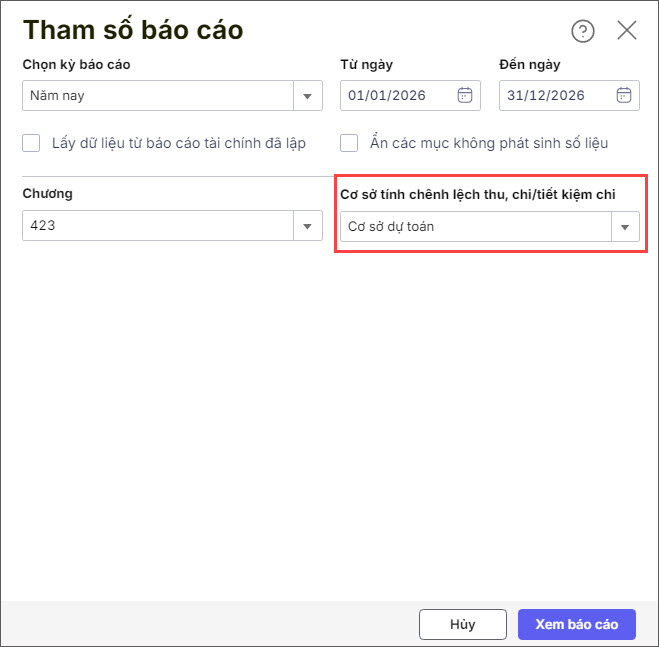

– Kể từ phiên bản R16: Đối với báo cáo B04/BCTC, bạn có thể tùy chọn tham số Cơ sở tính chênh lệch thu, chi/tiết kiệm chi là Cơ sở dự toán hoặc Cơ sở số thu để lập hoặc in báo cáo theo nhu cầu.

-

Nếu chọn Cơ sở dự toán thì phần 1. Kinh phí được giao tự chủ (hoặc khoản chi) trong năm của chỉ tiêu 18. Thuyết minh chênh lệch thu, chi được phân phối trong năm tại mục IV. Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động lên số liệu ở Dự toán (đối với trường hợp tính chênh lệch thu, chi theo dự toán được giao).

-

Nếu chọn Cơ sở số thu thì phần 1. Kinh phí được giao tự chủ (hoặc khoản chi) trong năm của chỉ tiêu 18. Thuyết minh chênh lệch thu, chi được phân phối trong năm tại mục IV. Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động lên số liệu ở Số thu trong năm (đối với trường hợp tính chênh lệch thu, chi theo số thu thực).