Nhấn chuột trái vào dấu + để xem chi tiết

3. Các bước thực hiện

Bước 1: Rút dự toán trích quỹ

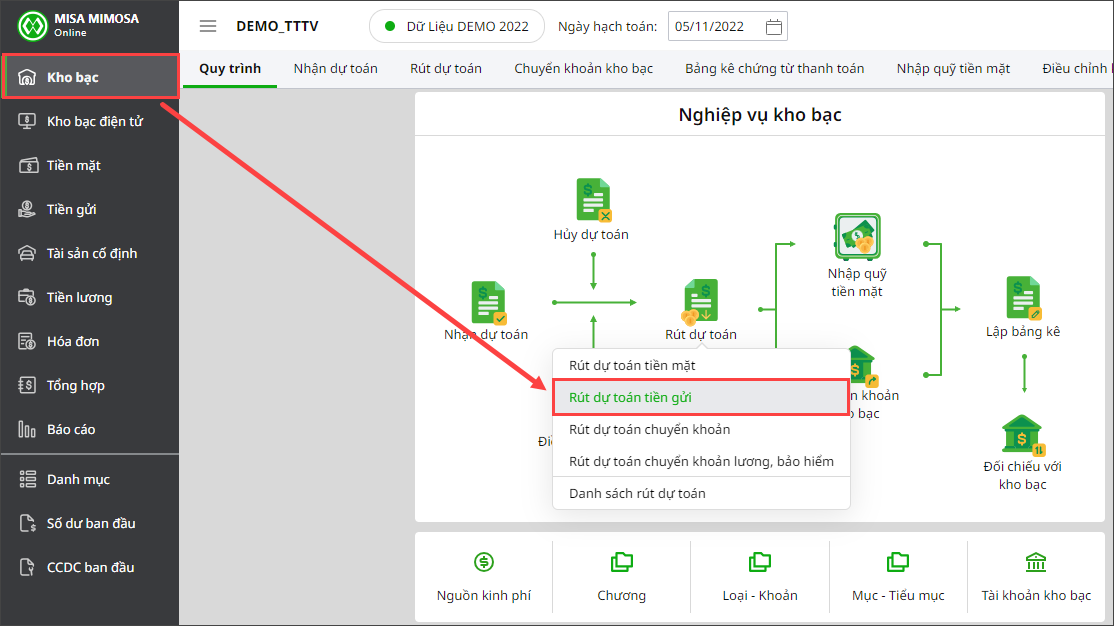

1. Vào nghiệp vụ Kho bạc, chọn Rút dự toán\Rút dự toán tiền gửi.

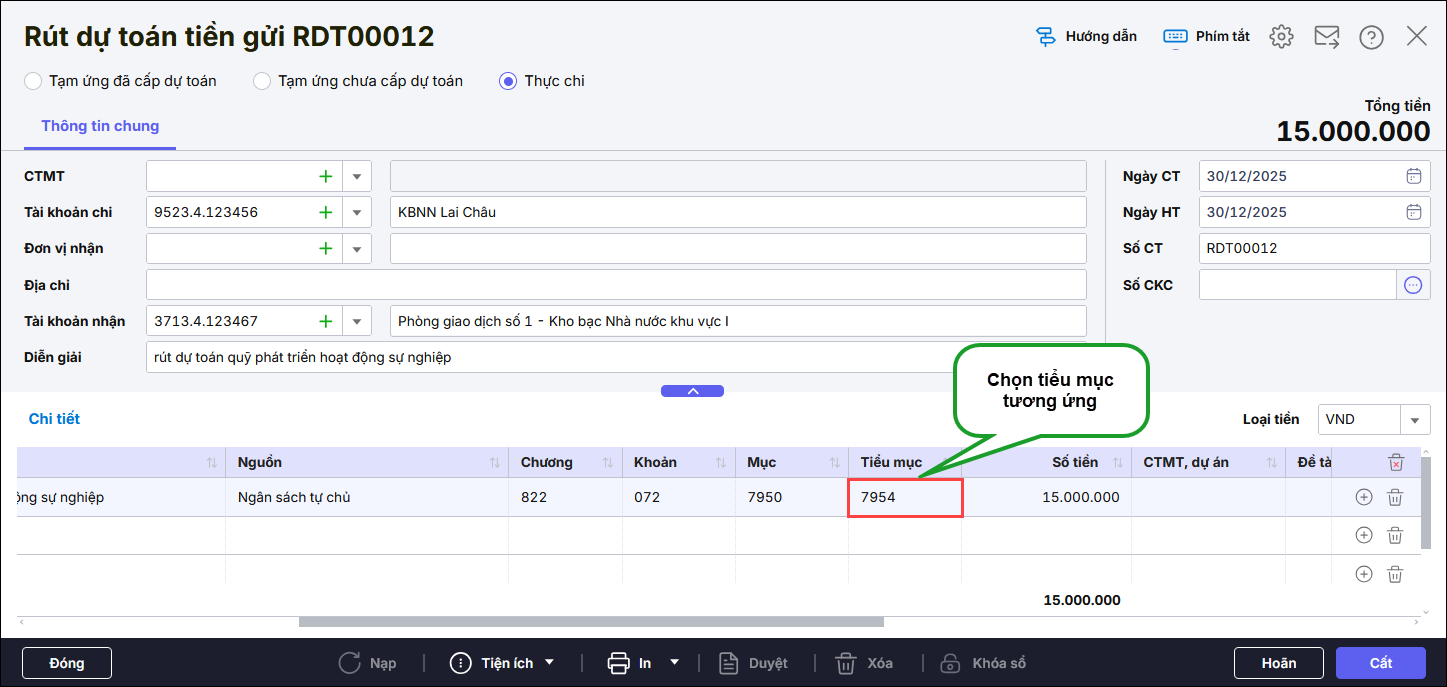

2. Khai báo thông tin trên chứng từ:

– Chọn Thực chi.

– Chọn tài khoản nhận.

– Tiểu mục: Chọn tiểu mục tương ứng với quỹ đang trích lập.

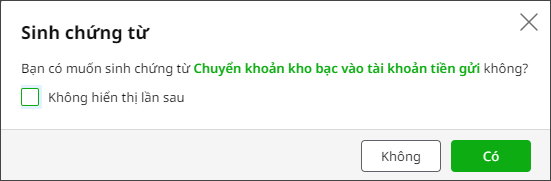

3. Nhấn Cất. Hệ thống hiển thị màn hình thông báo, nhấn Có.

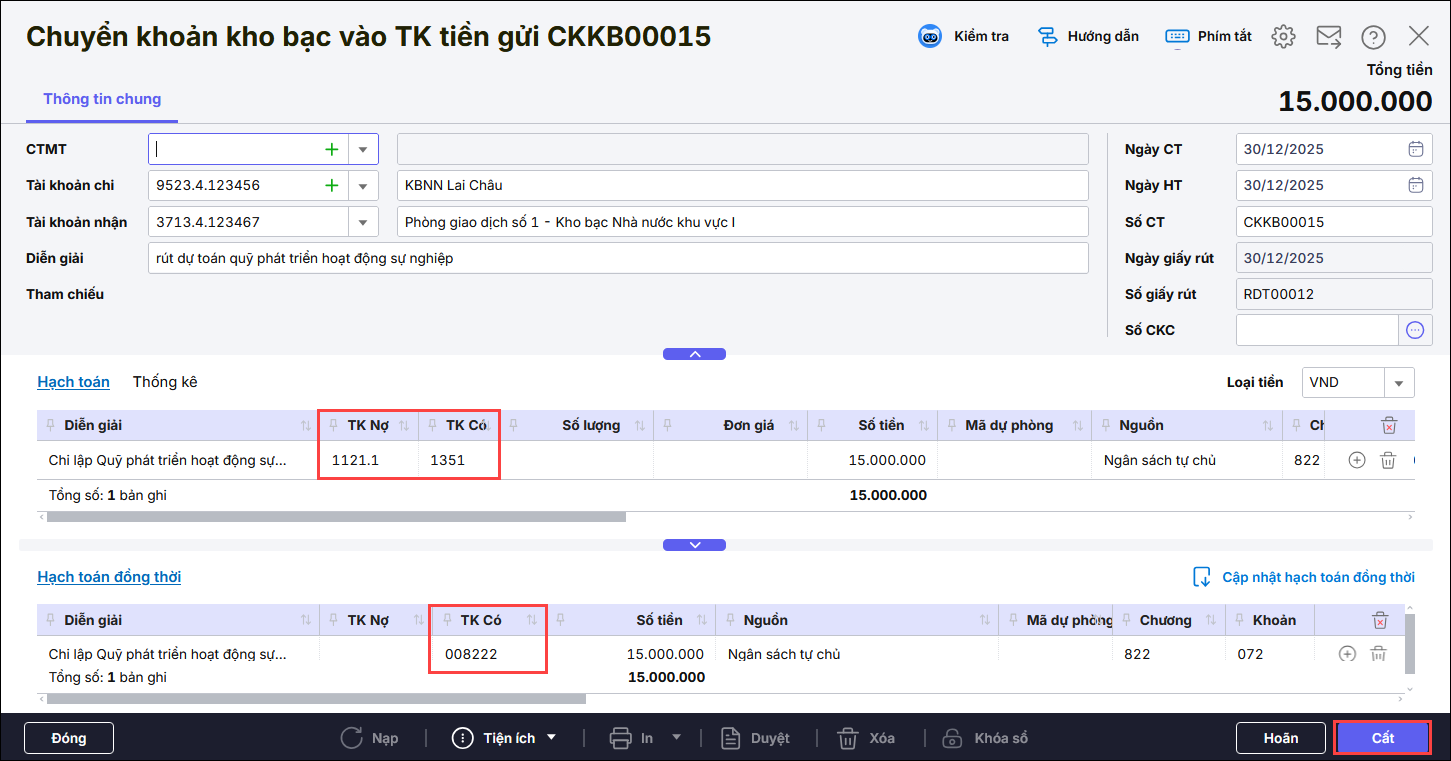

4. Trên chứng từ, Chuyển khoản kho bạc vào TK tiền gửi, phần mềm đã tự sinh hạch toán Nợ TK 1121/Có TK 1351, Nghiệp vụ: Thực chi, hạch toán đồng thời Có TK 008222 tương ứng.

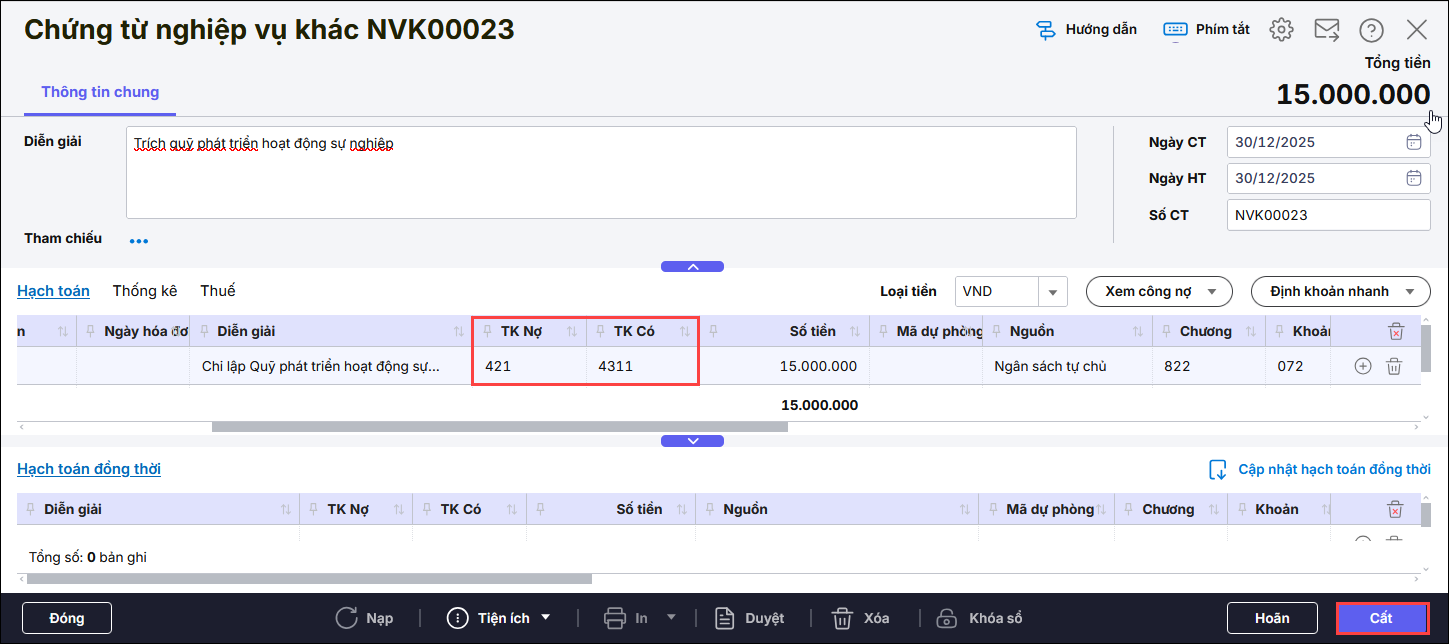

Bước 2: Trích lập quỹ

Cuối năm, sau khi xác định số tiết kiệm chi và trích lập quỹ

1. Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác.

2. Khai báo thông tin chứng từ

- Nhập TK Nợ 421, TK có 4311

- Nhập số tiền, ngày chứng từ, số chứng từ

3. Nhấn Cất.

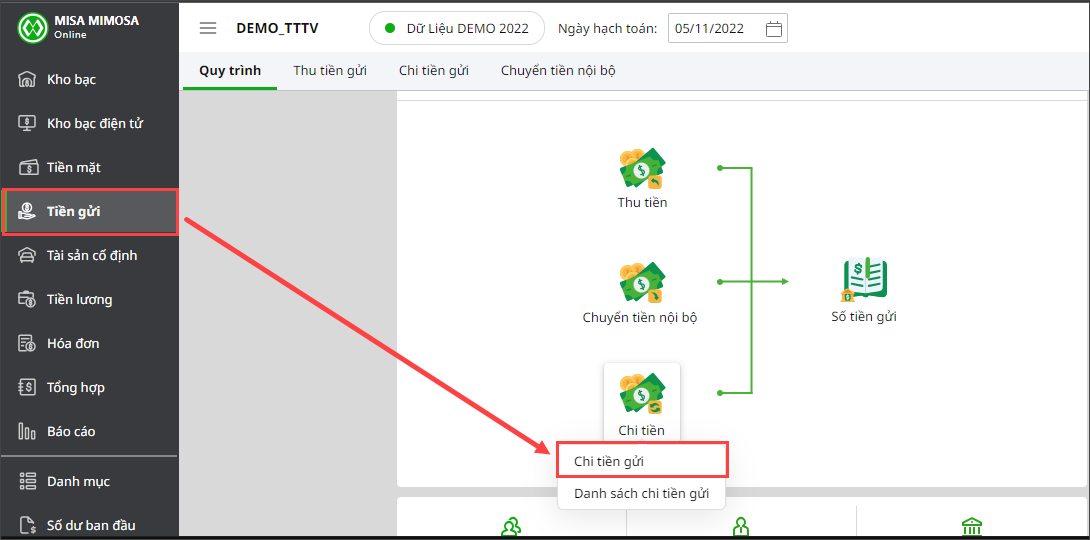

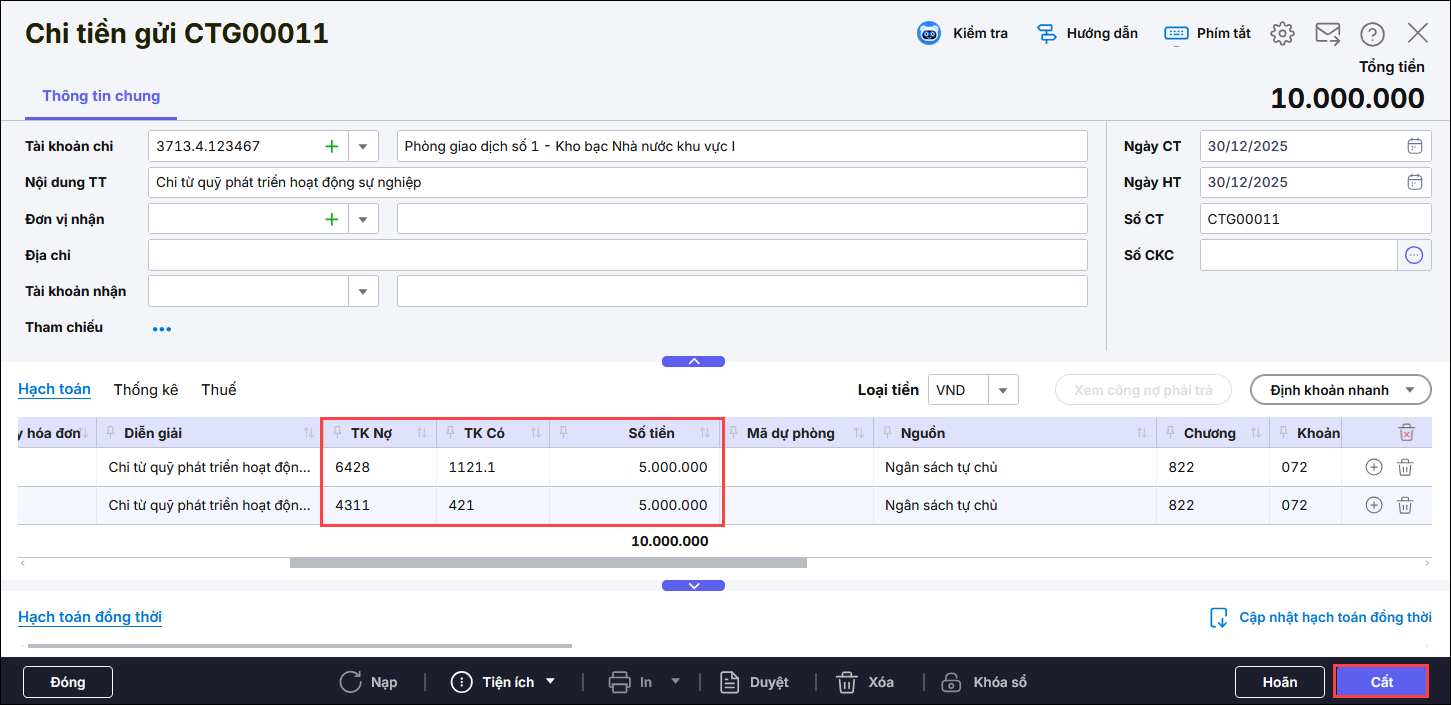

Bước 3: Chi từ quỹ

1. Nếu chi tiền mặt, vào phân hệ Tiền mặt\Phiếu thu\Phiếu thu rút tiền từ NH,KB, sau đó cũng trong phân hệ Tiền mặt\Chi tiền;

- Nếu chi tiền gửi, Vào phân hệ Tiền gửi/Chi tiền gửi.

2. Trên chứng từ chi tiền gửi, hạch toán Nợ TK 642/Có TK 1121, Đồng thời ghi Nợ TK 431/ Có TK 421 nhập số tiền, tiểu mục tương ứng.

3. Nhấn Cất.

Nếu mua tài sản từ quỹ phát triển hoạt động sự nghiệp thì làm theo hướng dẫn tại đây.

Nếu mua CCDC từ quỹ phát triển hoạt động sự nghiệp thì làm theo hướng dẫn tại đây