Số kinh phí hoạt động tiết kiệm được trong năm sẽ được trích lập các quỹ theo cơ chế tài chính. Khoản trích lập quỹ từ nguồn thu hoạt động được hình thành từ kết quả thặng dư (chênh lệch thu lớn hơn chi) của dự toán chi hoạt động.

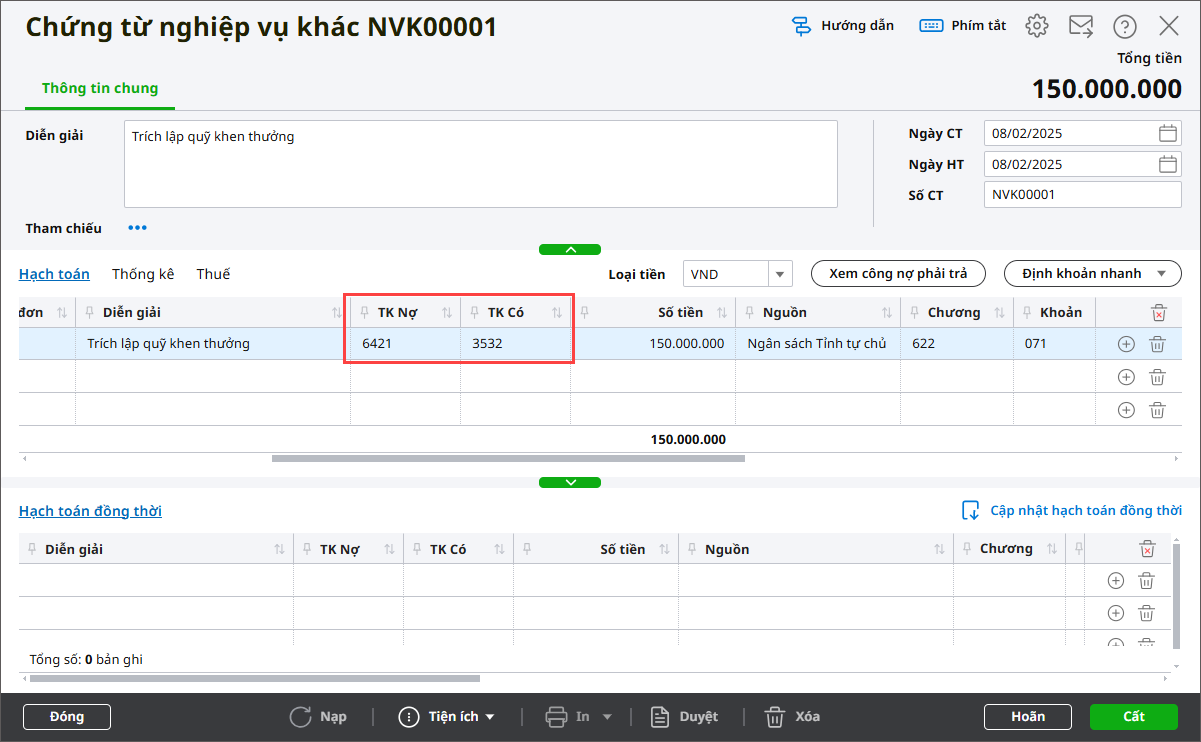

Đối với các quỹ phải trả (Quỹ bổ sung thu nhập, Quỹ khen thưởng, Quỹ phúc lợi):

- Ghi vào chi phí số tiền trích lập quỹ:

Vào phân hệTổng hợp\Chứng từ nghiệp vụ khác.

Nợ TK 612, 642

Có TK 353: Các quỹ phải trả

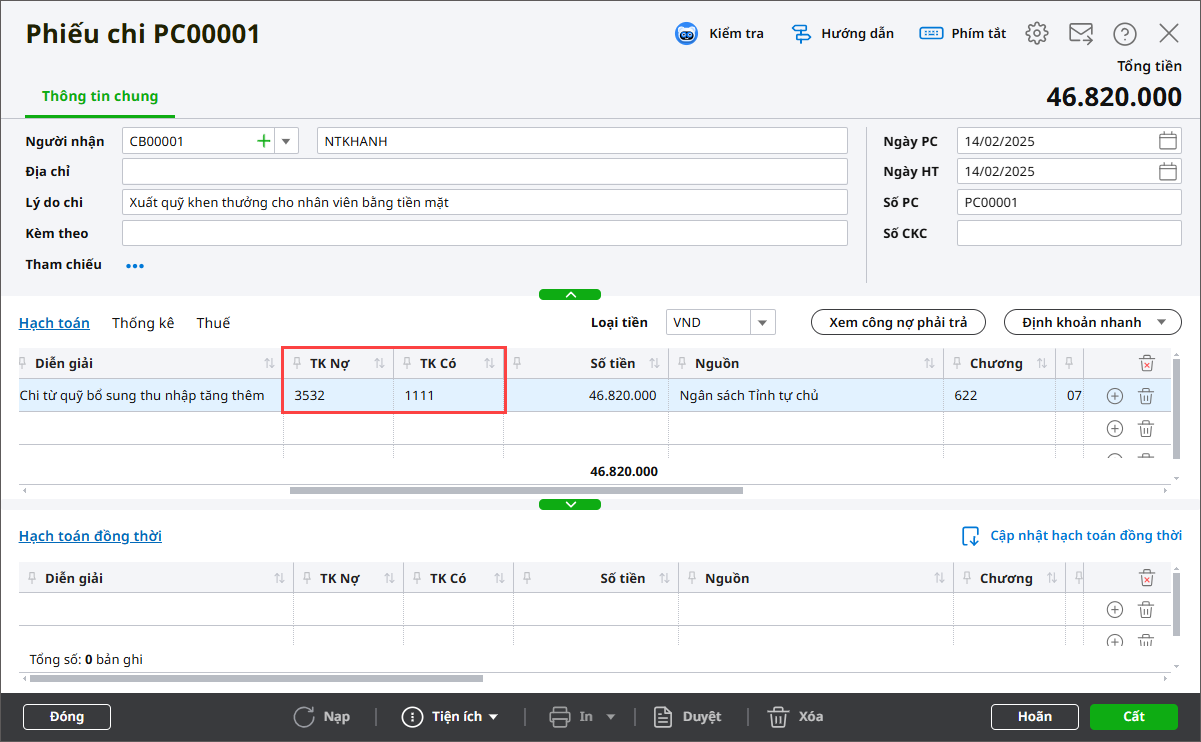

- Khi chi từ tiền trích lập quỹ:

Vào phân hệ Tiền mặt\Phiếu chi hoặc Tiền gửi\Chi tiền gửi.

Nợ TK 353: Các quỹ phải trả

Có TK 111/112

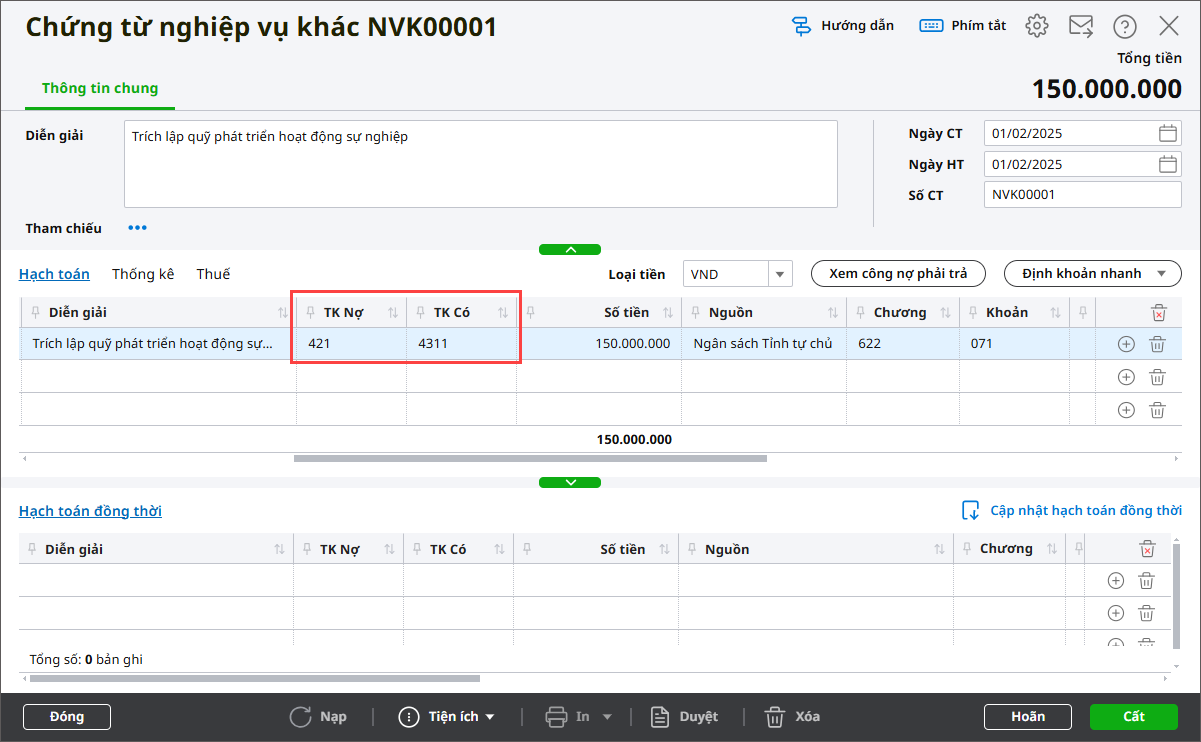

Đối với các quỹ thuộc đơn vị (Quỹ phát triển hoạt động sự nghiệp, Quỹ khác thuộc đơn vị):

Số tiền trích lập quỹ hạch toán qua TK 421, tuy nhiên TK 431 cần chú ý hạch toán vào đúng tài khoản chi tiết của từng quỹ.

- Kết chuyển phân phối chênh lệch thu, chi vào các quỹ thuộc đơn vị:

Vào phân hệTổng hợp\Chứng từ nghiệp vụ khác.

Nợ TK 421 – Thặng dư (thâm hụt) từ hoạt động SXKD, dịch vụ

Có TK 431 – Các quỹ

Đơn vị trích quỹ nào thì chọn tiết khoản của TK 431 tương ứng:

TK 4311 – Quỹ phát triển hoạt động sự nghiệp

TK 4318 – Quỹ khác thuộc đơn vị

- Trường hợp mua sắm TSCĐ bằng tiền từ nguồn Quỹ phát triển hoạt động sự nghiệp, ghi:

Khi mua ghi:

Nợ TK 211 – Tài sản cố định

-

-

-

- Có TK 111, 112

-

-

- Định kỳ, kết chuyển nguồn tương ứng với kinh phí đã sử dụng từ nguồn quỹ cho mua sắm TSCĐ, ghi:

Nợ TK 431 – Các quỹ thuộc đơn vị

Có TK 421 – Thặng dư (thâm hụt) lũy kế