2. Biểu hiện

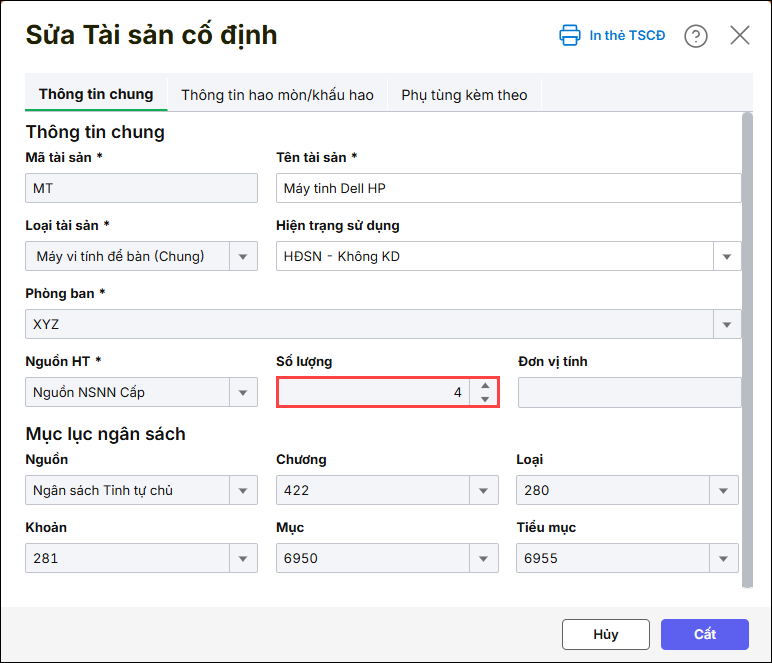

- Đơn vị có nhiều tài sản giống nhau nên khai báo chung 1 mã TSCĐ trên phần mềm ,số lượng >1

- Khi ghi giảm TSCĐ chỉ muốn giảm 1 phần trong tổng số lượng đó.

4. Cách xử lý

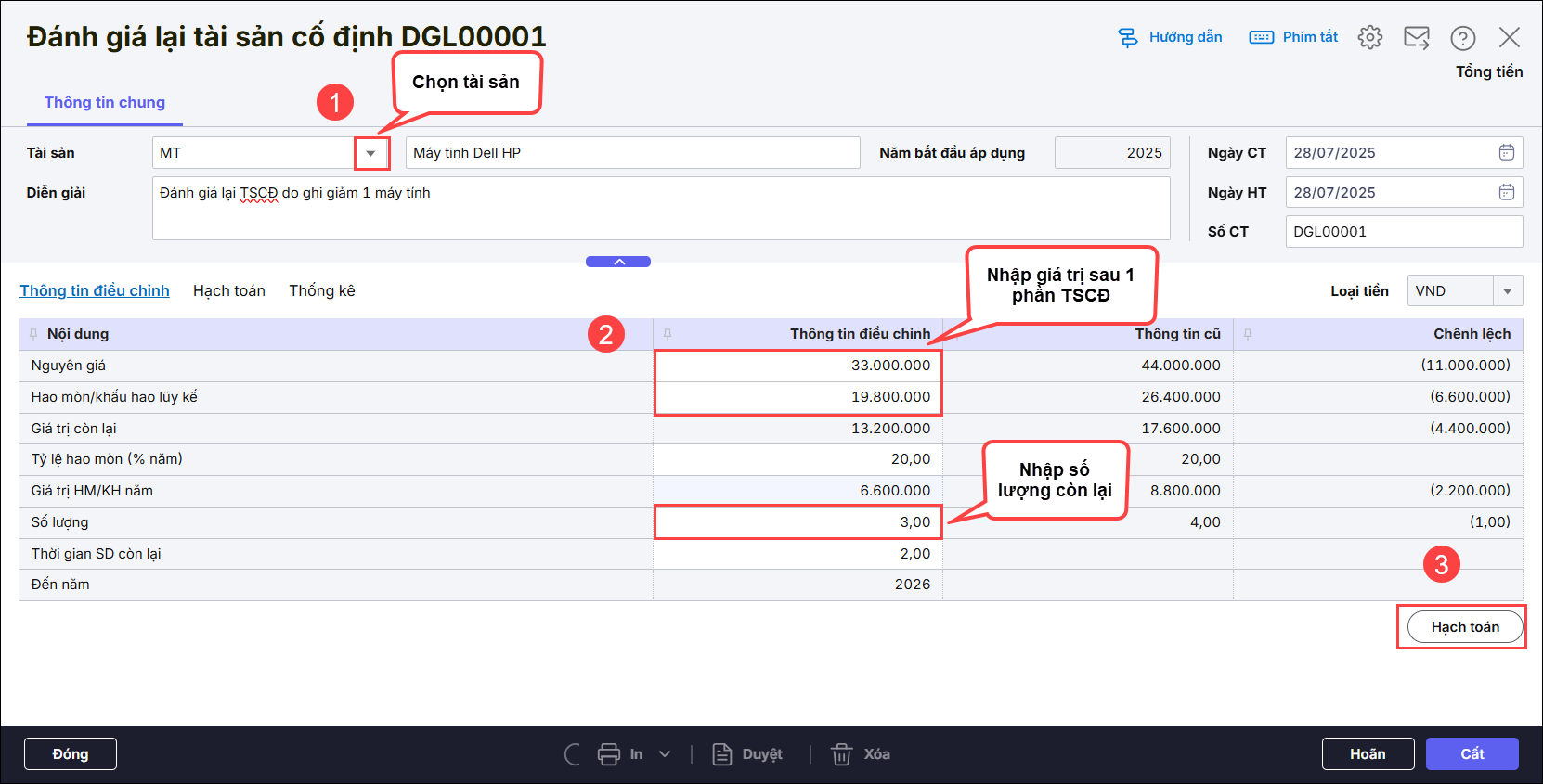

Ví dụ: Đơn vị mua 4 máy vi tính để bàn năm 2022, tổng nguyên giá 4 tài sản 44.000.000, Hao mòn/khấu hao lũy kế 26.400.000, năm 2025 đơn vị thanh lý 1 máy vi tính.

Ghi giảm 1 trong 4 tài sản đó thì anh/chị tính ra nguyên giá , hao mòn lũy kế, giá trị còn lại cho 1 tài sản

- Nguyên giá 1 máy = 44.000.000 / 4 = 11.000.000

- HMLK 1 máy = 26.400.000 / 4 = 6.600.000

- GTCL phần giảm = 11.000.000 − 6.600.000 = 4.400.000

Anh/chị thực hiện như sau :

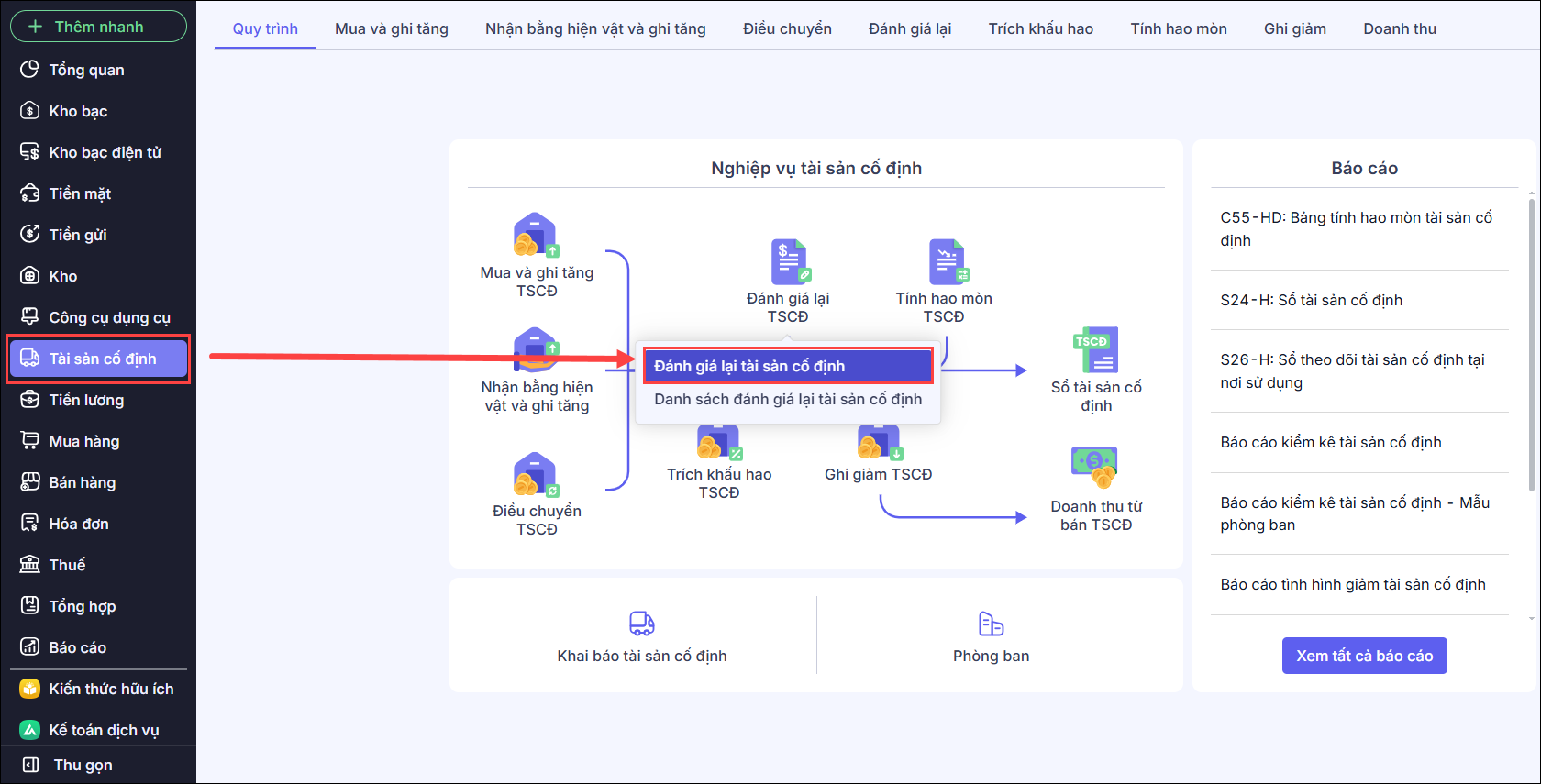

Bước 1: Vào Tài sản cố định\Quy trình\ Đánh giá lại TSCĐ, nhấn Đánh giá lại tài sản cố định.

Bước 2: Khai báo thông tin cho TSCĐ ghi giảm trên giao diện Đánh giá lại lại tài sản cố định

a. Tại tab Thông tin điều chỉnh

- Chọn tới mã TSCĐ cần ghi giảm số lượng và điền số liệu tại cột Thông tin điều chỉnh:

- Nguyên giá = Tổng nguyên giá – nguyên giá của phần TSCĐ ghi giảm = 44.000.000 – 11.000.000 = 33.000.000

- Hao mòn/khấu hao lũy kế = Tổng hao mòn/khấu hao lũy kế – hao mòn/ khấu hao lũy kế của phần TSCĐ ghi giảm = 26.400.000 – 6.600.000 = 19.800.000

- Số lượng = Tổng số lượng – số lượng của phần TSCĐ ghi giảm = 4 – 1=3

Cột chênh lệch sẽ hiển thị thông tin của 1 máy bị giảm là 11.000.000, GTCL là 4.400.000, HMLK là 6.600.000

- Nhấn Hạch toán

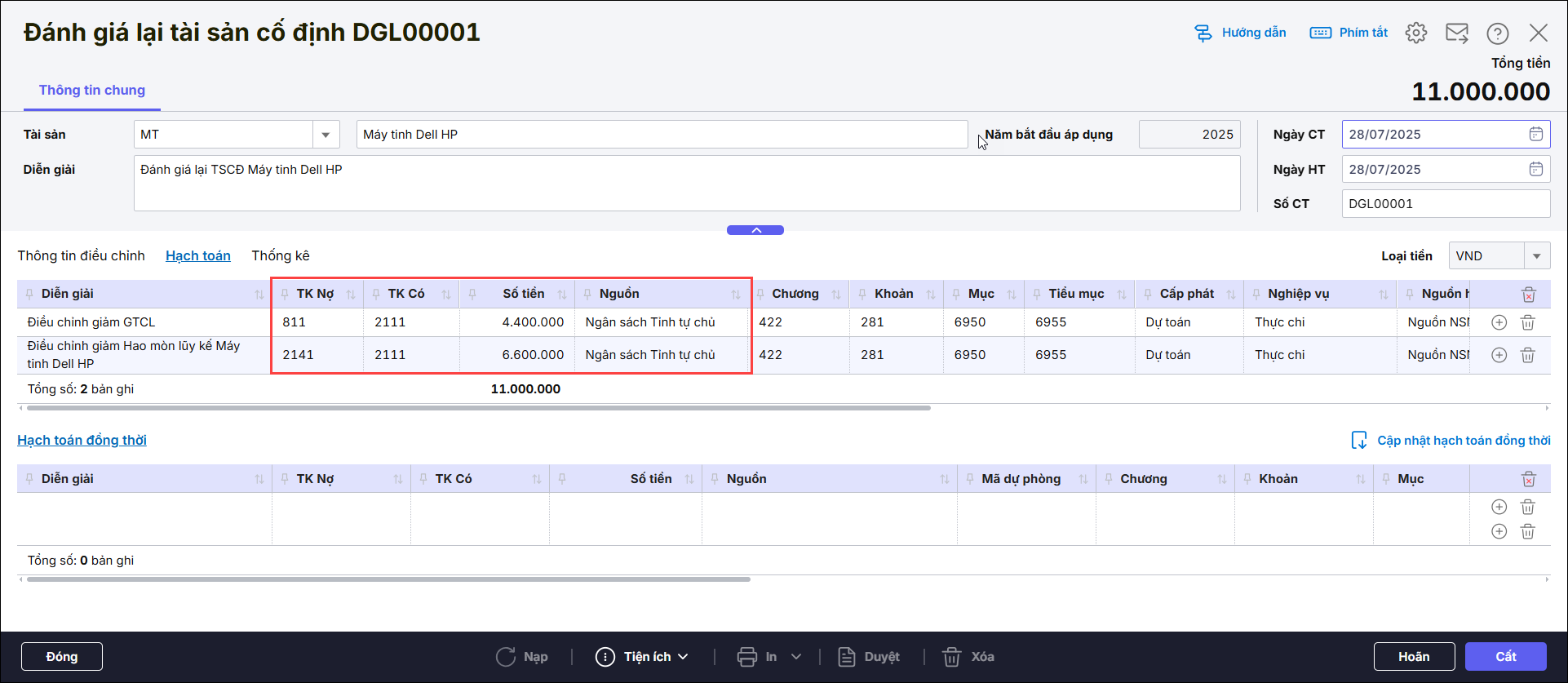

b. Tab Hạch toán, phần mềm tự sinh bút toán bên tab Hạch toán

- Bạn sửa lại bút toán hạch toán cho đúng nghiệp vụ:

Nợ TK 811/Có TK 211: Giá trị còn lại TSCĐ (nếu có)

Nợ TK 214/Có TK 211: Hao mòn lũy kế TSCĐ

- Nhấn Cất