Nhấn dấu + để xem chi tiết

2. Các bước thực hiện

Cách thực hiện: Để chi lương, bảo hiểm từ hoạt động sản xuất kinh doanh, bạn thực hiện qua 3 bước sau:

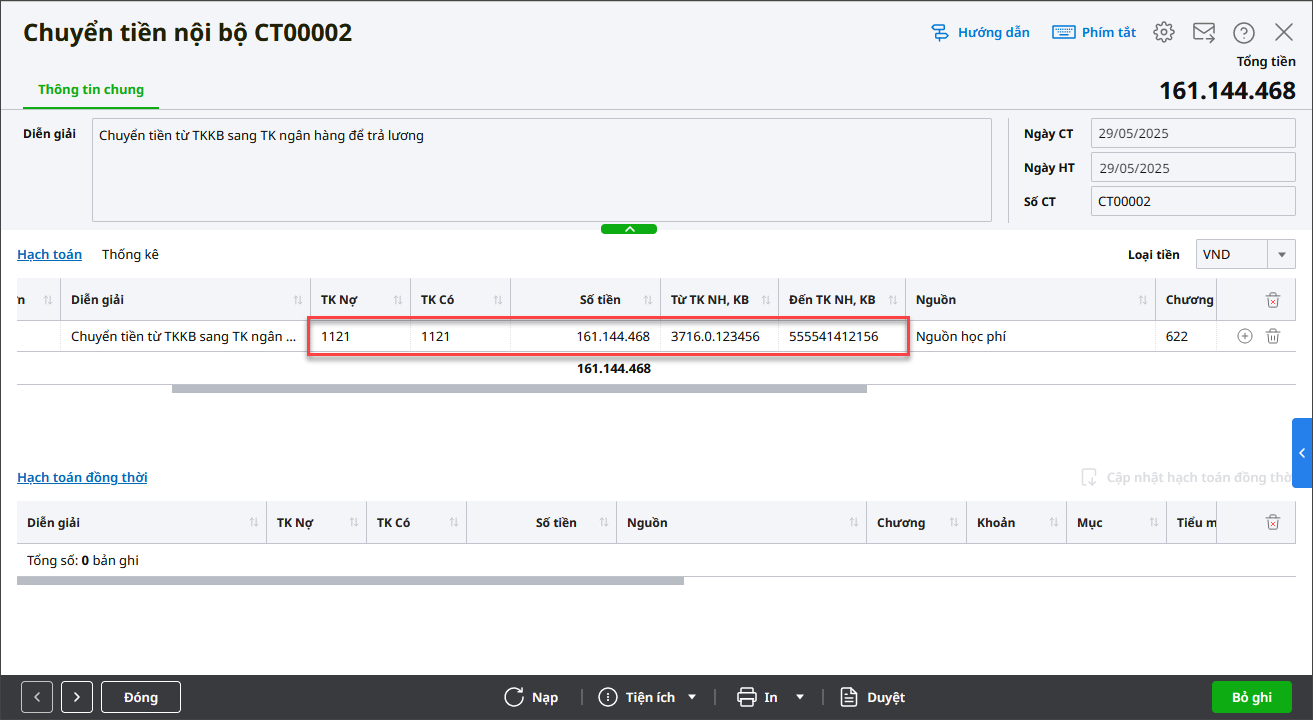

Bước 2: Khi phát sinh chi tiền lương1. Chuyển lương từ TK kho bạc sang TK ngân hàng để trả lương Thực hiện bước này nếu đơn vị cần chuyển lương từ TK kho bạc => TK ngân hàng của đơn vị => TK ATM của từng cán bộ nhân viên.

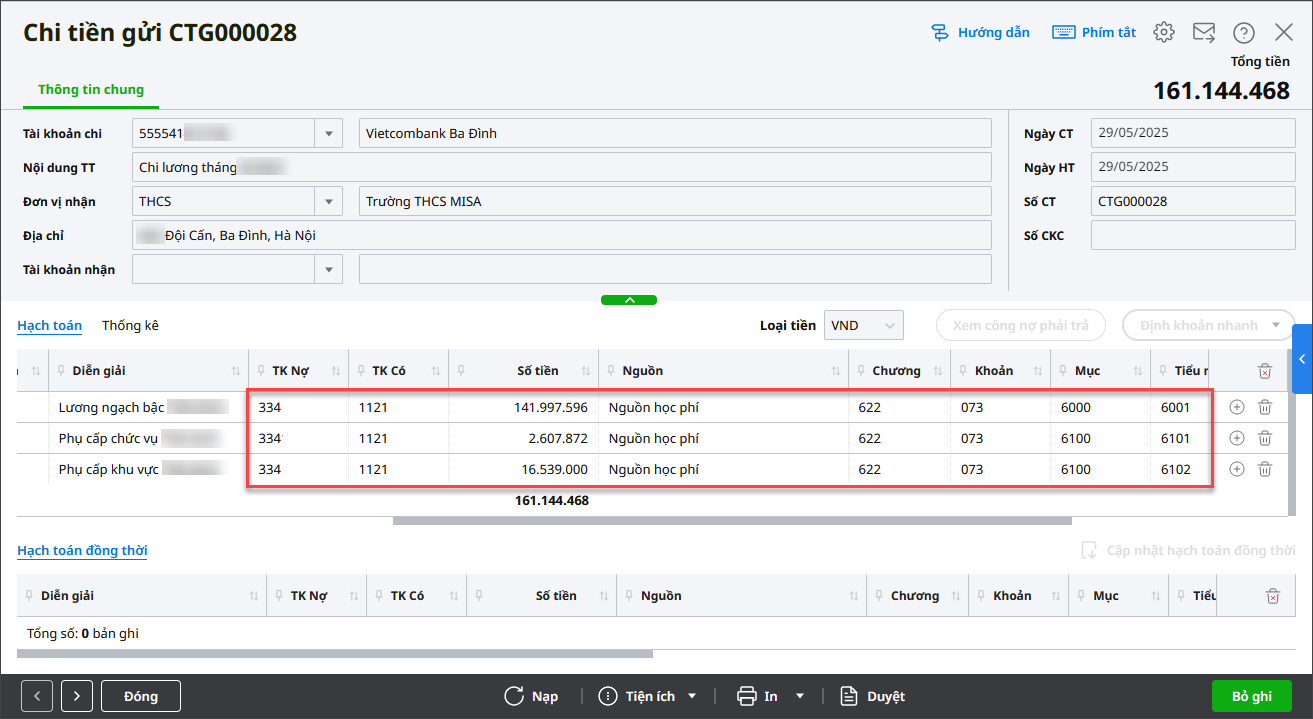

2. Chuyển lương từ TKNH đến TK lương của từng cán bộ nhân viên

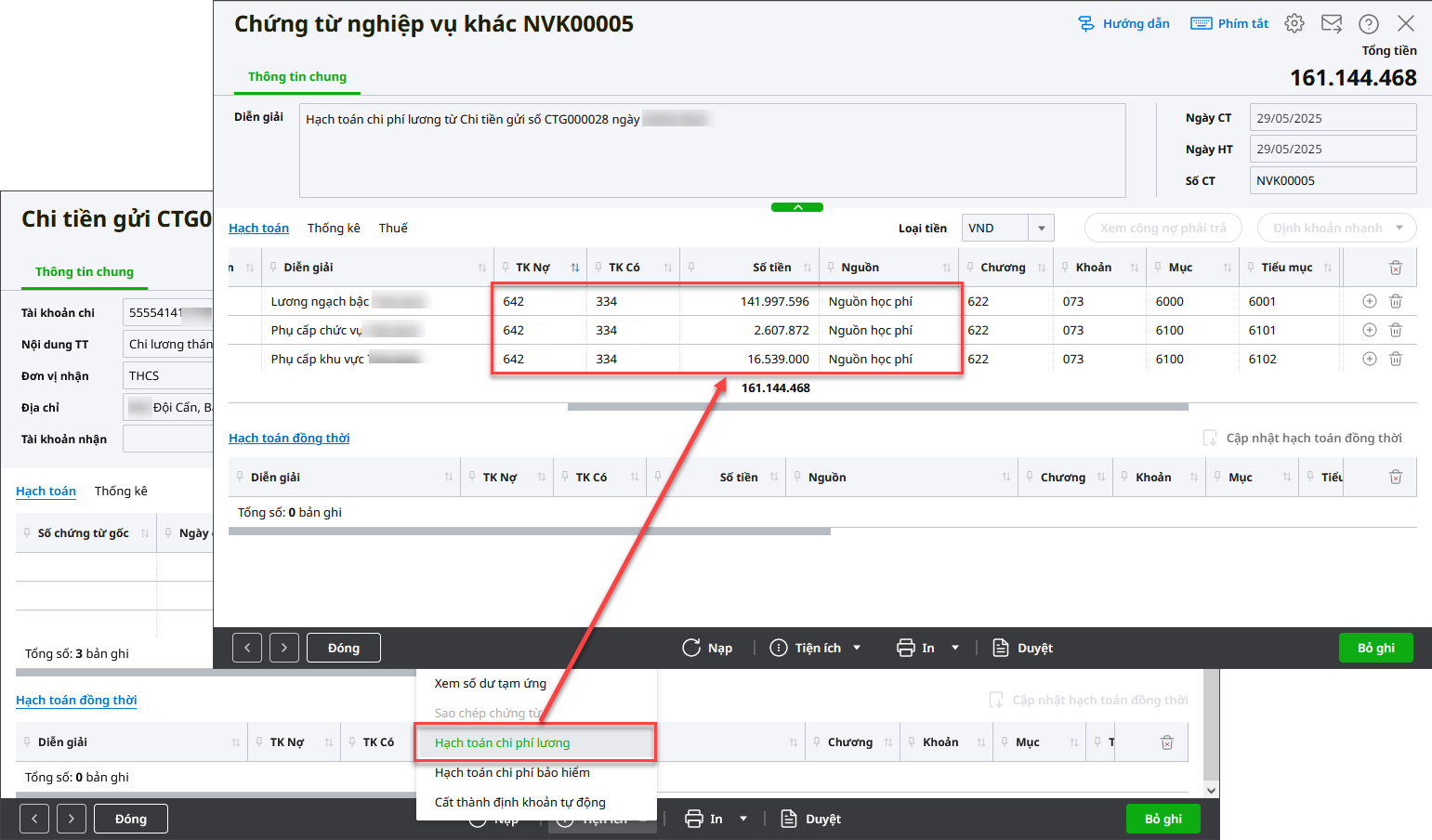

3. Hạch toán chi phí lương:

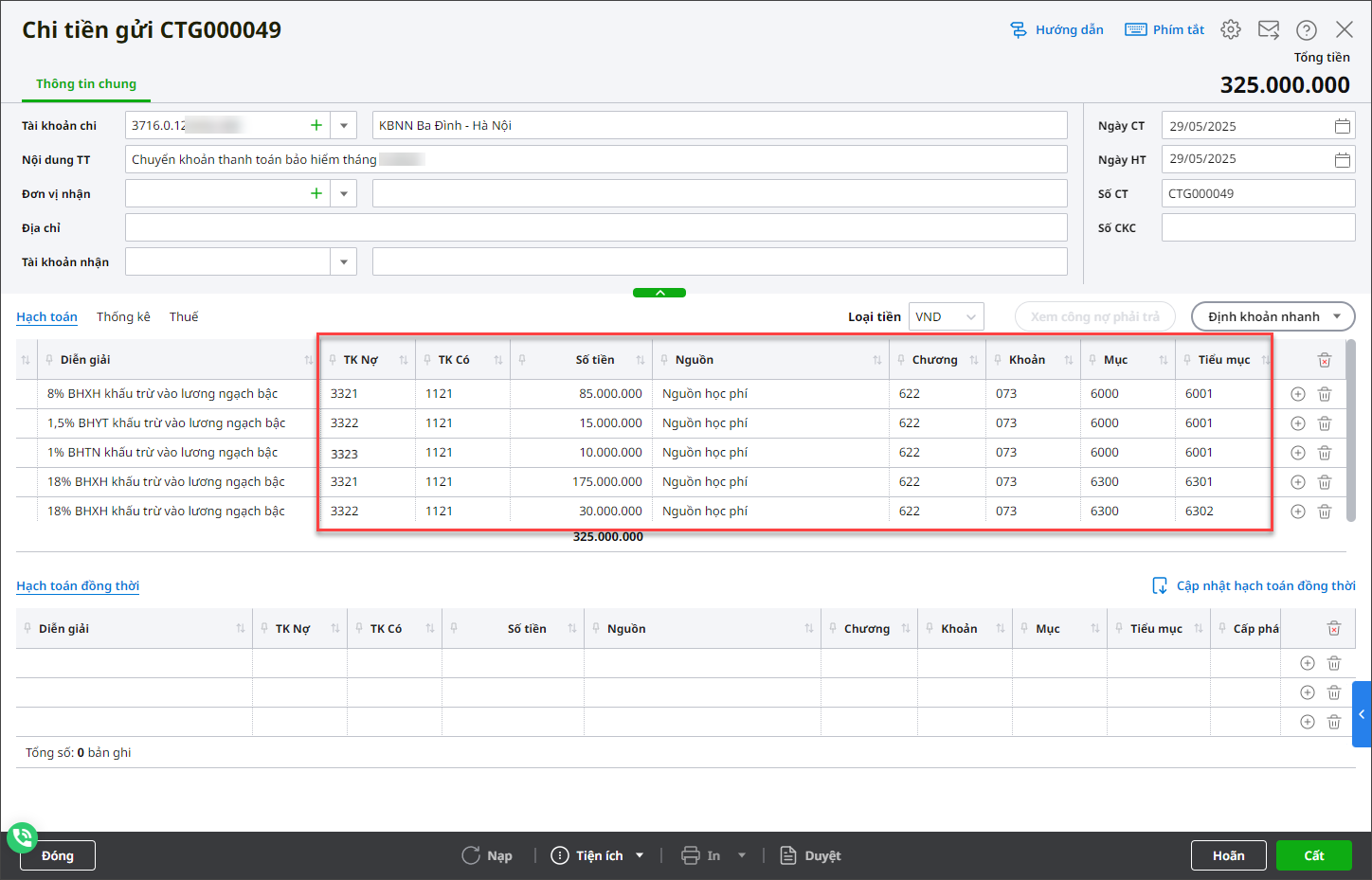

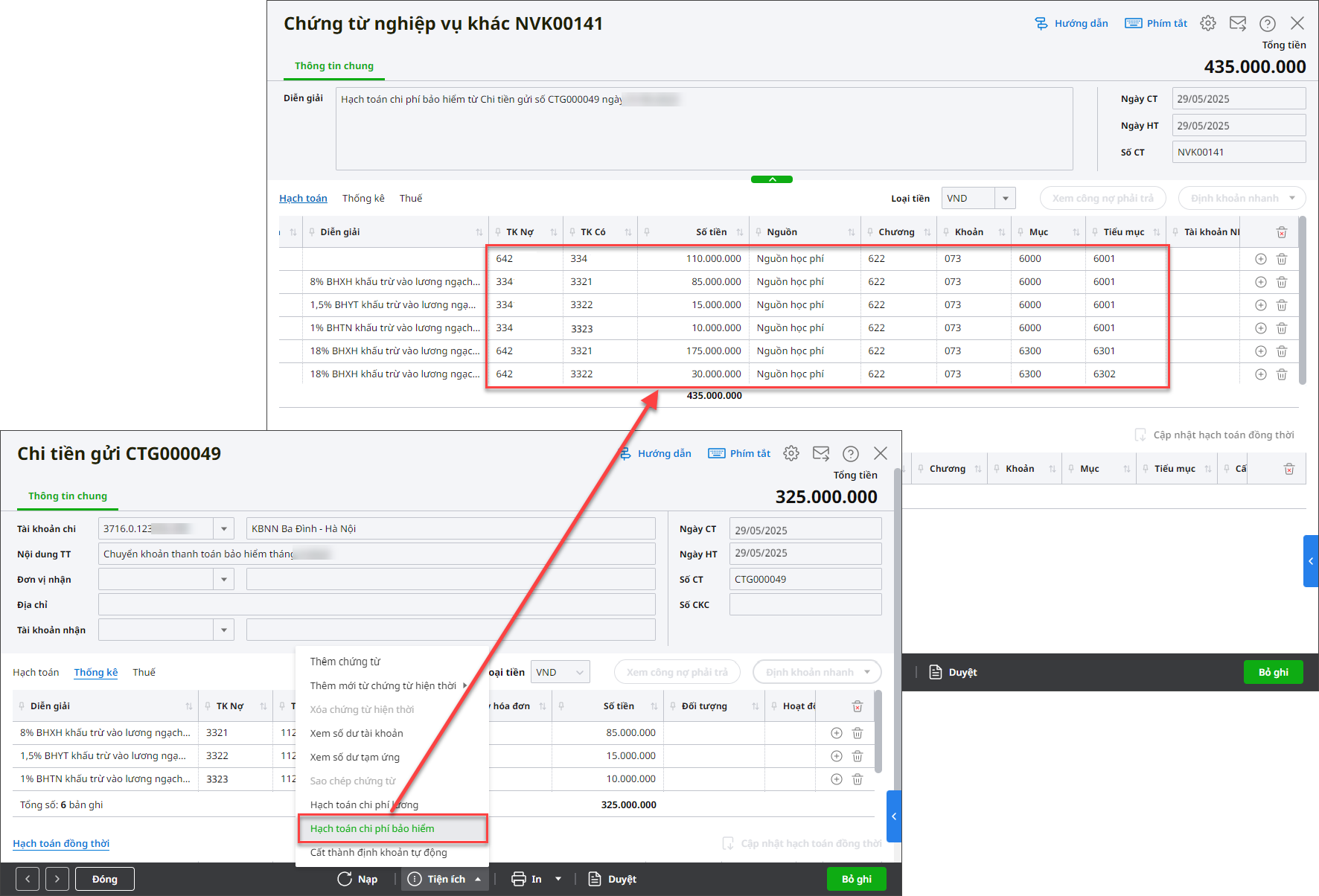

Bước 3: Khi phát sinh chi thanh toán bảo hiểm, kinh phí công đoànBảo hiểm1. Chi thanh toán bảo hiểm:

2. Hạch toán chi phí bảo hiểm:

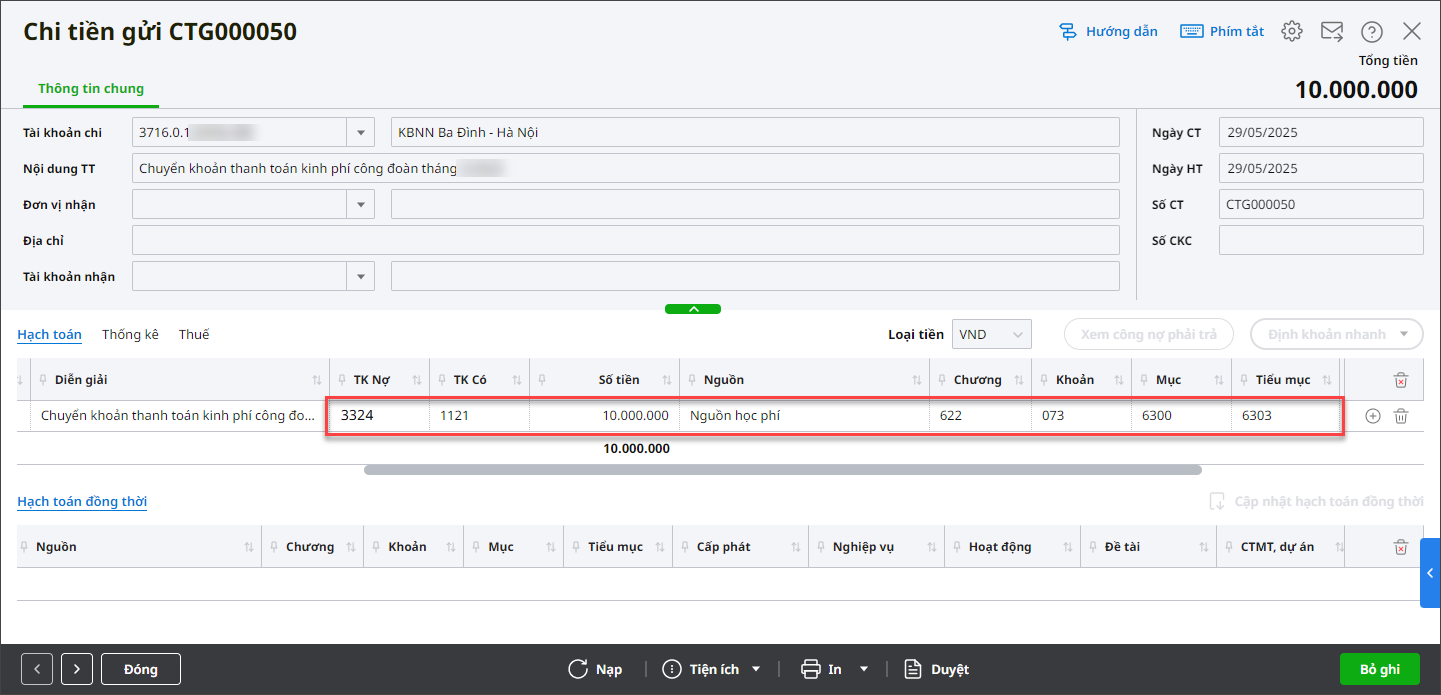

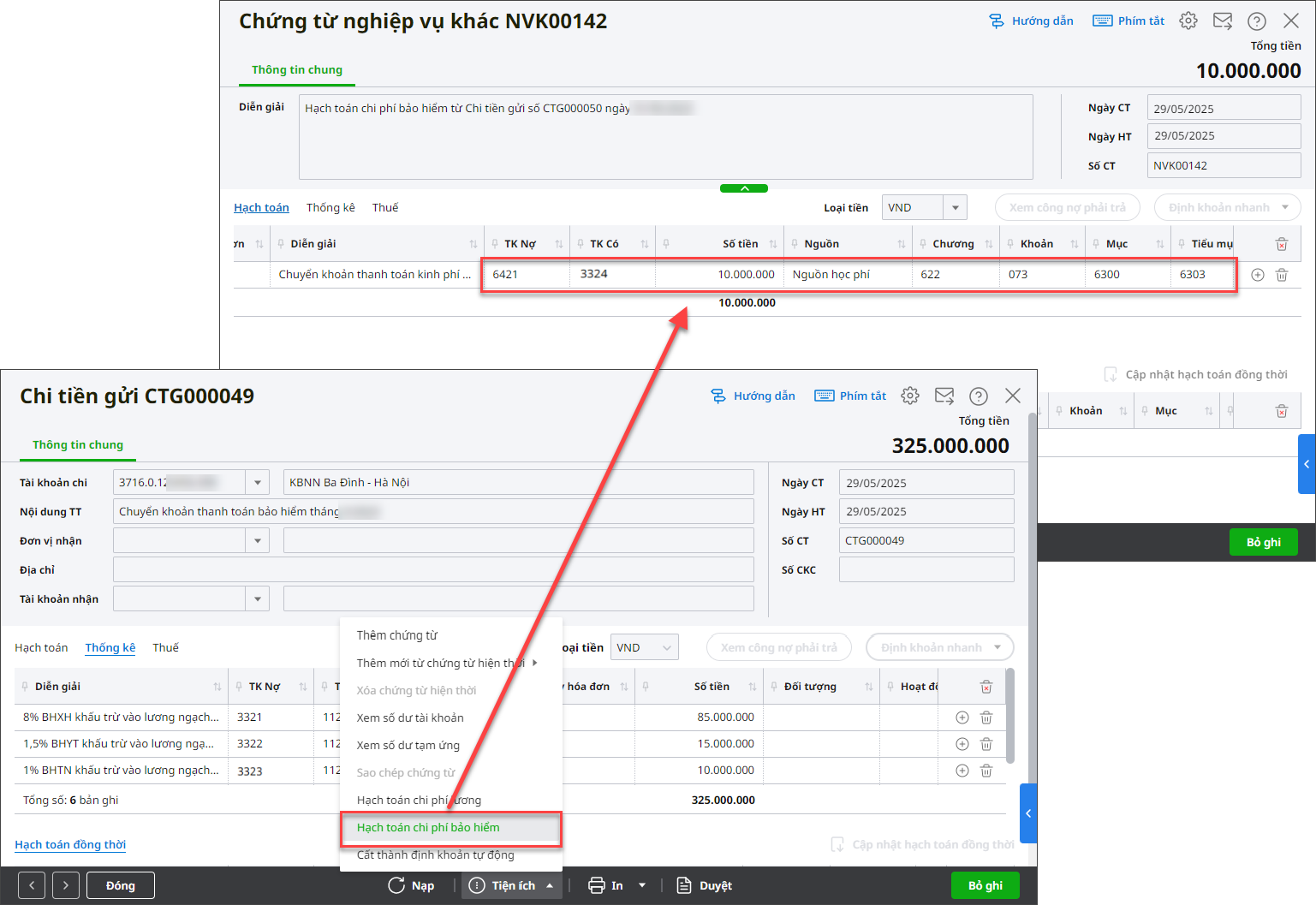

Kinh phí công đoànHạch toán tương tự chi thanh toán bảo hiểm. 1. Chi thanh toán kinh phí công đoàn

2. Hạch toán chi phí kinh phí công đoàn

|