1. Tổng quan

Bài viết này hướng dẫn kiểm tra nguyên nhân và cách xử lý khi xem báo cáo S05-H: Bảng cân đối số phát sinh thấy số liệu TK 611 không khớp với TK 008212 (Thực chi) hoặc không bằng số liệu thực chi trên báo cáo đối chiếu mẫu số 02a (20c). Qua đó giúp đơn vị xác định đúng các trường hợp lệch đúng bản chất và lệch do sai sót, từ đó điều chỉnh số liệu phù hợp, đảm bảo khớp báo cáo kế toán và báo cáo đối chiếu kho bạc.

2. Nguyên tắc

Tài khoản 611 dùng để phản ánh các khoản chi phí phục vụ cho các hoạt động không được giao tự chủ tài chính, không được khoán chi (trừ chi phí hoạt động dịch vụ sự nghiệp công sử dụng ngân sách theo hình thức giao nhiệm vụ).

Tài khoản 008212- Thực chi: Phản ánh số đã rút thực chi và số đã làm thủ thục thanh toán tạm ứng từ dự toán không được giao tự chủ, không được khoán chi năm nay .

3. Cách xử lý

Trước khi kiểm tra Tài khoản 611 và 008212 anh/chị cần kiểm tra báo cáo đối chiếu kho bạc Mẫu số 01a, Mẫu số 02a lên đúng số liệu.

Anh /chị tham khảo hướng dẫn đối chiếu kho bạc tại đây

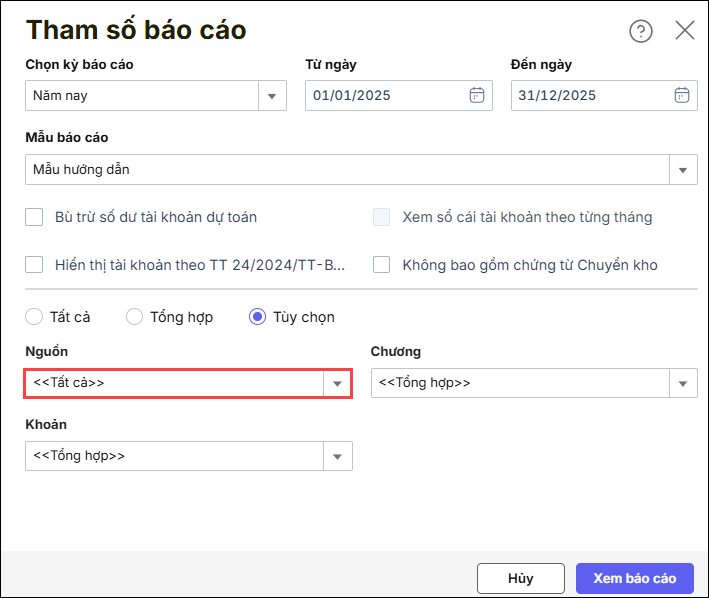

Anh/chị vào Báo cáo\Sổ kế toán\ kích đúp vào S05-H: Bảng cân đối số phát sinh

Anh/chị chọn tham số Nguồn là tất cả hoặc chọn riêng nguồn kinh phí không tự chủ, Chương, Khoản là Tổng hợp, nhấn Xem báo cáo.

Trường hợp khi xem theo nguồn TK 008212 bằng với tài khoản 611 nguồn kinh phí không được giao tự chủ là đúng. Còn trường hợp lệch thì có thể do một số nguyên nhân dưới đây

Lưu ý : Sao lưu dữ liệu nếu có chỉnh sửa chứng từ tại đây

3.1. Cấp bù học phí

Khi đơn vị rút dự toán cấp bù từ nguồn kinh phí không giao tự chủ về tài khoản tiền gửi thu phí mở tại KBNN, ghi:

Nợ TK 112: Tiền gửi ngân hàng

Có TK 5312 – Doanh thu kinh phí cung cấp dịch vụ sự nghiệp công từ ngân sách nhà nước

Đồng thời ghi:

Có TK 008212

Khi đơn vị chi cho các hoạt động từ nguồn được cấp bù, ghi:

Nợ các TK 154, 642

Có TK 1121: Tiền gửi ngân hàng

Như vậy khoản cấp bù học phí vẫn lên 008212, nhưng khi chi ra lại hạch toán vào 154, 642 không hạch toán vào 611 nên TK 008212 sẽ nhiều hơn TK 611 số tiền cấp bù học phí và số lệch này là lệch đúng .

3.2. Tài khoản 332, 334 còn dư .

Anh/chị đã có bút toán trả lương, bảo hiểm nhưng chưa hạch toán chi phí, hoặc đã xóa bút toán trả lương nhưng chưa xóa bút toán hạch toán chi phí.

Giải pháp :

Nếu tài khoản 334 còn dư cuối năm anh/chị kiểm tra theo hướng dẫn tại đây

Nếu tài khoản 332 còn dư cuối năm anh/chị kiểm tra theo hướng dẫn tại đây

3.3. Các phát sinh liên quan đến Tài sản cố định .

3.3.1. Mua sắm Tài sản cố định từ nguồn không tự chủ

- Mua sắm TSCĐ từ nguồn NSNN không được giao tự chủ thực chi anh /chị hạch toán:

Nợ TK 211: Tài sản cố định của đơn vị

Có TK 511: Doanh thu từ kinh phí NSNN cấp

Đồng thời, ghi:

Có TK 008212

- Mua sắm TSCĐ phát sinh chi phí lắp đặt, chạy thử hoặc hoạt động phát triển ứng dụng, nâng cấp sửa chữa lớn TSCĐ sử dụng nguồn NSNN không được giao tự chủ thực chi hạch toán :

Nợ TK 2411: Mua sắm tài sản cố định

Có TK 511: Doanh thu từ kinh phí NSNN cấp

Đồng thời, ghi:

Có TK 008212

Các bút toán mua TSCĐ không hạch toán qua TK 611 nhưng vẫn phản ánh trên TK 008212 nên TK 008212 sẽ nhiều hơn TK 611 số tiền này và số lệch này là lệch Đúng

3.3.2. Hao mòn TSCĐ

Khi tính hao mòn TSCĐ từ nguồn kinh phí nhà nước có tính chất không được giao tự chủ :

Nợ TK 611 : Chi phí hao mòn TSCĐ

Có TK 214: Khấu hao và hao mòn lũy kế TSCĐ

Bút toán hao mòn TSCĐ không hạch toán trên TK 008212 làm cho TK 611 nhiều hơn TK 008212 số tiền này và số lệch này là lệch Đúng

3.4. Các phát sinh liên quan đến vật tư hàng hóa , công cụ dụng cụ(VTHH, CCDC)

3.4.1. Rút dự toán mua VTHH, CCDC từ nguồn kinh phí có tính chất không được giao tự chủ nhập kho

Nợ TK 152,153,156…: Tài sản cố định của đơn vị

Có TK 511: Doanh thu từ NSNN cấp

Đồng thời, ghi:

Có TK 008212

Phát sinh này không hạch toán qua TK 611 nhưng vẫn phản ánh trên TK 008212 làm cho tài khoản 008212 nhiều hơn TK 611 số tiền này nên số lệch này là lệch Đúng

3.4.2. Xuất kho nguyên vật liệu, VTHH, CCDC từ nguồn kinh phí có tính chất không tự chủ đưa vào sản xuất

Nợ TK 611

Có các TK 152,153,156,155

Phát sinh này không hạch toán qua TK 008212 nhưng vẫn phản ánh trên TK 611 và số lệch là Đúng

3.5. Chọn sai nguồn hoặc tài khoản hạch toán .

Anh/chị phát sinh chi trên nguồn khác nhưng lại chọn nhầm nguồn không tự chủ

Anh/chị phát sinh trên nguồn kinh tự chủ nhưng lại chọn nguồn kinh phí không tự chủ

Anh/chị phát sinh trên nguồn tự chủ nhưng lại hạch toán tài khoản 611, hoặc ngược lại phát sinh trên nguồn không tự chủ nhưng lại hạch toán vào tài khoản 642, 611

Giải pháp :

Anh /chị vào tìm chứng từ để lọc và kiểm tra.

a. Kiểm tra tài khoản hạch toán sai

Chọn chi tiết nguồn cần kiểm tra và tích vào tài khoản Nợ, Có để kiểm tra tài khoản hạch toán đúng khớp với nguồn đang chọn chưa.

b. Kiểm tra nguồn

Chọn TK hạch toán là 642 ,612,611 và đối chiếu xem đã chọn đúng nguồn chưa

3.6. Một số nguyên nhân lệch trường hợp đối chiếu chưa kiểm tra

3.6.1. Nộp phục hồi, nộp trả thực chi nhưng chưa làm bút toán nộp tiền vào kho bạc, chọn sai nghiệp vụ .

- Anh/chị chi sai , thu hồi và nộp lại kho bạc nhưng mới làm bút toán Nợ TK 111/Có TK 611 , nhưng chưa làm bút toán Nợ TK 511/Có TK 111

- Chọn nghiêp vụ không đúng là nộp phục hồi thực chi hoặc nộp trả thực chi nên không sinh được đồng thời hạch toán Có 008212 âm tiền .

=> Giải pháp : Kiểm tra các bút toán theo tương ứng trong hướng dẫn

- Trường hợp này số giảm chi sẽ hạch toán bên Có TK 611, nhưng sẽ giảm trực tiếp phát sinh Có TK 008212 nên khi đối chiếu anh/chị cần lấy phát sinh Nợ TK 611 – phát sinh Có TK 611 tương ứng với nghiệp vụ nộp trả số đã chi.

3.6.2. Rút về nhưng chưa chi

Anh/chị có rút dự toán về tiền gửi hoặc tiền mặt nhưng chưa làm bút toán chi.

3.6.3. Chọn sai nghiệp vụ khi làm bút toán rút dự toán

Khi phát sinh nghiệp vụ rút dự toán chuyển khoản thực chi anh/chị lưu ý chọn đúng nghiệp vụ là Thực chi để sinh hạch toán 008212 .

Nếu trường hợp đối chiếu đã đúng đã thanh toán hết chi tạm ứng, đã đúng hạch toán , nguồn. Anh /chị có thể tính số liệu TK 611 và 008212 khi in bảng cân đối phát sinh theo nguồn kinh phí tự chủ như sau :

Số dư cuối năm TK 611(trước khi làm xác định kết quả hoạt động) = Phát sinh Có TK 008212 – cấp bù học phí – Mua TSCĐ, VTHH, CCDC + chi phí hao mòn + xuất VTHH, CCDC