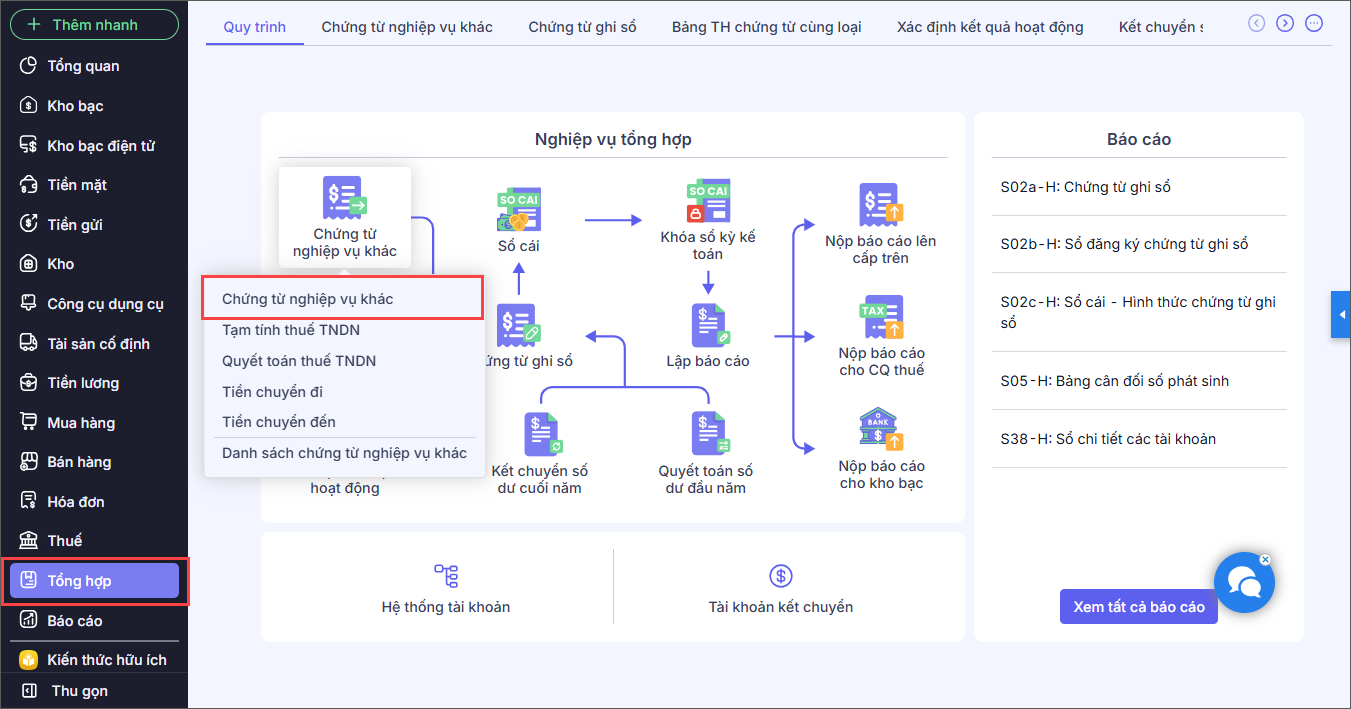

4. Các bước thực hiện

Bước 1: Vào menu Tổng hợp\ Quy trình\Chứng từ nghiệp vụ khác,nhấn Chứng từ nghiệp vụ khác.

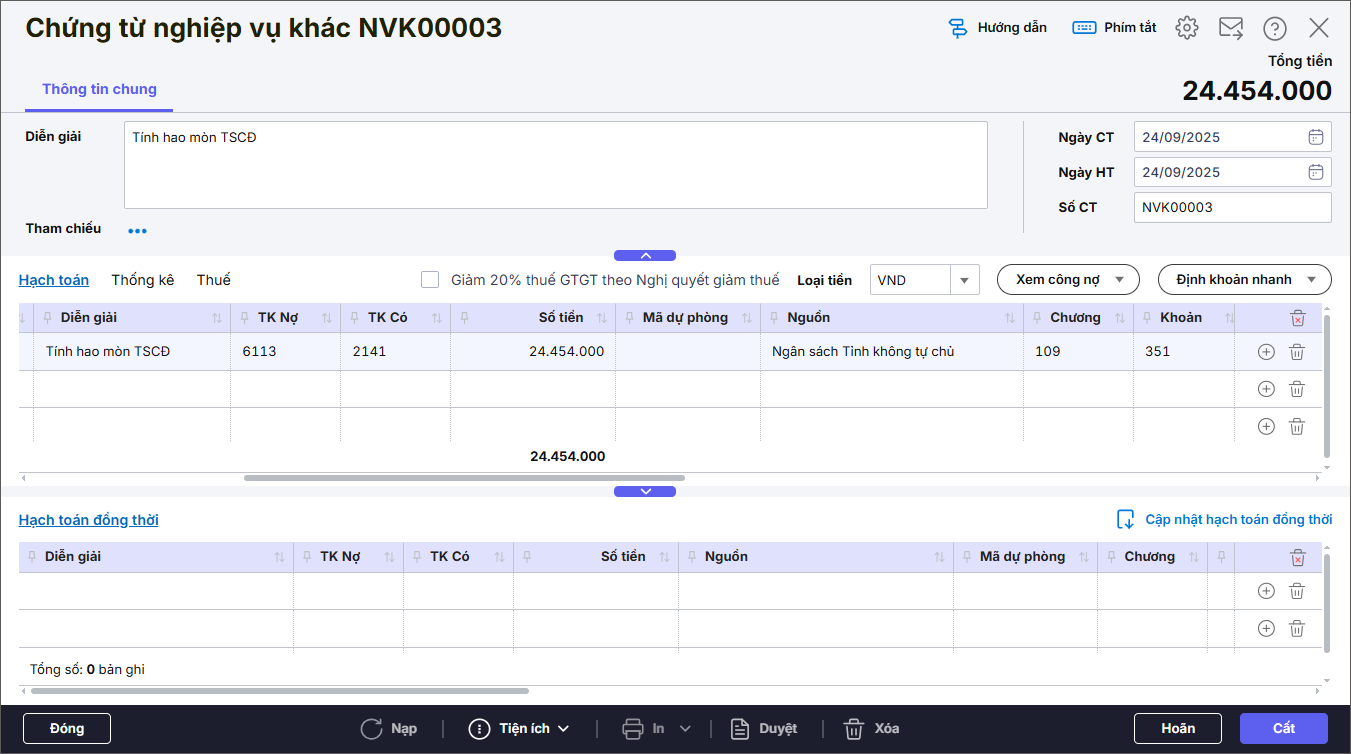

Bước 2: Khai báo thông tin trên Chứng từ nghiệp vụ khác:

- Nhập Diễn giải.

- Nhập thông tin Chứng từ.

- Nhập thông tin chi tiết của chứng từ TK Nợ , TK Có tương ứng theo từng nguồn như mục 2.Định khoản

Bước 3: Nhấn Cất.