1. Tổng quan

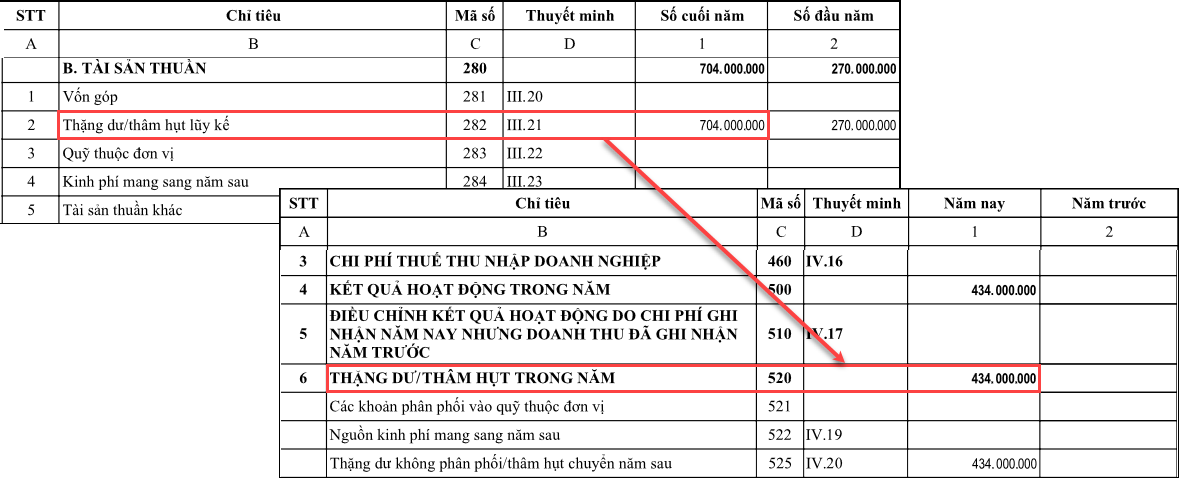

Bài viết hướng dẫn cách lấy số liệu và kiểm tra các nguyên nhân gây ra sự chênh lệch hợp lý khi đối chiếu Thặng dự/ Thâm hụt trong năm (mã số 520) trên B02/BCTC – Báo cáo kết quả hoạt động không bằng chỉ tiêu Thặng dự/ thâm hụt lũy kế ( Mã số 282) trên báo cáo B01/BCTC – Báo cáo tình hình tài chính.

2. Cách lấy số liệu lên báo cáo

2.1. Thặng dự/Thâm hụt trong năm (mã số 520) trên báo cáo B02/BCTC phản ánh thặng dư/thâm hụt của đơn vị trong năm:

- Mã số 520 = Mã số 500 + Mã số 510

- Trong đó: Mã số 500 = Mã số 400 – Mã số 450 – Mã số 460

=> Mã số 520 trên B02/BCTC chính là Tổng Doanh thu trong kỳ ( Mã số 400) – Tổng Chi phí trong kỳ (Mã số 450 + 460) + Điều chỉnh kết quả hoạt động do chi phí ghi nhận năm nay nhưng doanh thu đã ghi nhận năm trước (Mã số 510).

2.2 Thặng dự/ thâm hụt lũy kế (Mã số 282) trên báo cáo B01/BCTC chính là Dư TK 421 trên Bảng cân đối số phát sinh S05-H

- Dư Có TK 421 bao gồm Số thặng dư lũy kế không được phân phối, bao gồm giá trị còn lại của TSCĐ, nguồn đầu tư xây dựng đã thanh toán khối lượng hoàn thành, nguồn khác (nếu có).

- Dư Có cuối kỳ TK 421 = Dư Có đầu kỳ TK 421 + Phát sinh Có TK 421 – Phát sinh Nợ TK 421

3. Cách kiểm tra

Căn cứ vào cách lấy số liệu nêu trên, chỉ tiêu Thặng dư/Thâm hụt trong năm (mã số 520) trên B02/BCTC sẽ luôn có chênh lệch và chênh lệch ĐÚNG so với chỉ tiêu Thặng dư/Thâm hụt lũy kế (mã số 282) trên B01/BCTC trong các trường hợp sau:

3.1 Trên S05-H có số dư đầu kỳ của TK 421

Mã số 520 trên B02/BCTC chỉ phản ánh thặng dư/thâm hụt của đơn vị trong năm nên đơn vị có số dư thặng dư thâm hụt lũy kế năm trước chuyển sang tức là số dư đầu kỳ TK 421 thì chỉ tiêu 520 trên B02/BCTC luôn chênh lệch với chỉ tiêu 282 trên B01/BCTC và chênh lệch này là ĐÚNG.

3.2. Phát sinh nghiệp vụ nhận tài sản bàn giao do sáp nhập theo Công văn 1010/BTC-QLKT

Theo Công văn 1010/BTC-QLKT khi nhận bàn giao TSCĐ:

Nợ TK 211 – Tài sản cố định của đơn vị (nguyên giá TSCĐ)

Có TK 421- Thặng dư (thâm hụt) luỹ kế (giá trị còn lại TSCĐ- giá trị TSCĐ đã thanh toán từ các nguồn của đơn vị)

Có TK 214- Khấu hao và hao mòn luỹ kế TSCD của đơn vị (giá trị hao mòn luỹ kế)

-> Vì vậy đối với đơn vị phát sinh nghiệp vụ nhận tài sản bàn giao này thì trên S05-H sẽ phát sinh Có TK 421 nhưng KHÔNG làm ảnh hưởng tới số liệu mã số 520 trên B02/BCTC -> Đây là chênh lệch ĐÚNG

3.3. Trên B02/BCTC phát sinh chỉ tiêu 510

Nếu đơn vị có phát sinh chỉ tiêu Điều chỉnh kết quả hoạt động do chi phí ghi nhận năm nay nhưng doanh thu đã ghi nhận năm trước (mã số 510 trên B02/BCTC) thì sẽ ảnh hưởng tới mã số 520, nhưng KHÔNG làm thay đổi số dư cuối kỳ TK 421 -> Đây là chênh lệch ĐÚNG

3.4. Cuối năm phát sinh nghiệp vụ trích lập quỹ, trích lập CCTL

- Đơn vị sự nghiệp công lập nhóm 1,2,3 khi trích lập quỹ hạch toán Nợ TK 421/Có TK 431

- Đơn vị trích lập CCTL hạch toán Nợ TK 421/Có TK 468

-> Vì vậy, các bút toán này sẽ làm thay đổi số dư TK 421 cuối kỳ nhưng không lên doanh thu chi phí nên KHÔNG làm thay đổi mã số 520 trên B02/BCTC -> Đây là chênh lệch ĐÚNG

4. Lưu ý

- Để báo cáo tài chính lên đúng số liệu anh/chị cần làm xác định kết quả hoạt động trước khi xem báo cáo theo hướng dẫn tại đây.

- Nếu chỉ tiêu Điều chỉnh kết quả hoạt động do chi phí ghi nhận năm nay nhưng doanh thu đã ghi nhận năm trước (mã số 510) trên báo cáo B02/BCTC không đúng anh/chị kiểm tra theo hướng dẫn tại đây.

- Với các quỹ thuộc tài khoản 353 không được trích thẳng Nợ TK 421/353 mà hạch toán vào tài khoản chi phí 642, 611, anh/chị tham khảo hướng dẫn trích lập quỹ từ nguồn thu hoạt động tại đây, chi khen thưởng, phúc lợi từ nguồn ngân sách tại đây. => Các khoản trích quỹ phải trả thuộc tài khoản 353 trong kỳ sẽ cho vào chi phí và lên ở chỉ tiêu 450 – Chi phí, không lên ở chỉ tiêu 521 trên báo cáo B02/BCTC.

- Để chỉ tiêu 510, 520 trên B02/BCTC lên đúng thì phần kết chuyển chi cải cách tiền lương từ số trích lập năm trước khi hạch toán Nợ TK 468/421 cần tích vào cột nguồn năm trước theo hướng dẫn tại đây.

- Căn cứ theo cách lấy số liệu chứng từ tháng chỉnh lý quyết toán lên các báo cáo tại đây thì khi đơn vị còn dự toán nguồn giao tự chủ nhưng thực hiện chi trong thời gian chỉnh lý, do chứng từ chi trong thời gian chỉnh lý quyết toán không được lấy lên các chỉ tiêu thuộc phần chi phí trên báo cáo tài chính B02/BCTC, nên phần dự toán còn lại của nguồn giao tự chủ đã chi trong thời gian chỉnh lý sẽ được phản ánh vào chỉ tiêu Thặng dư (Mã số 500) trên báo cáo B02/BCTC. Và chỉ tiêu Thặng dư/Thâm hụt lũy kế (mã số 282) trên B01/BCTC cũng lên số tiền này.