Nhấn chuột trái vào dấu + để xem chi tiết

3. Các bước thực hiện

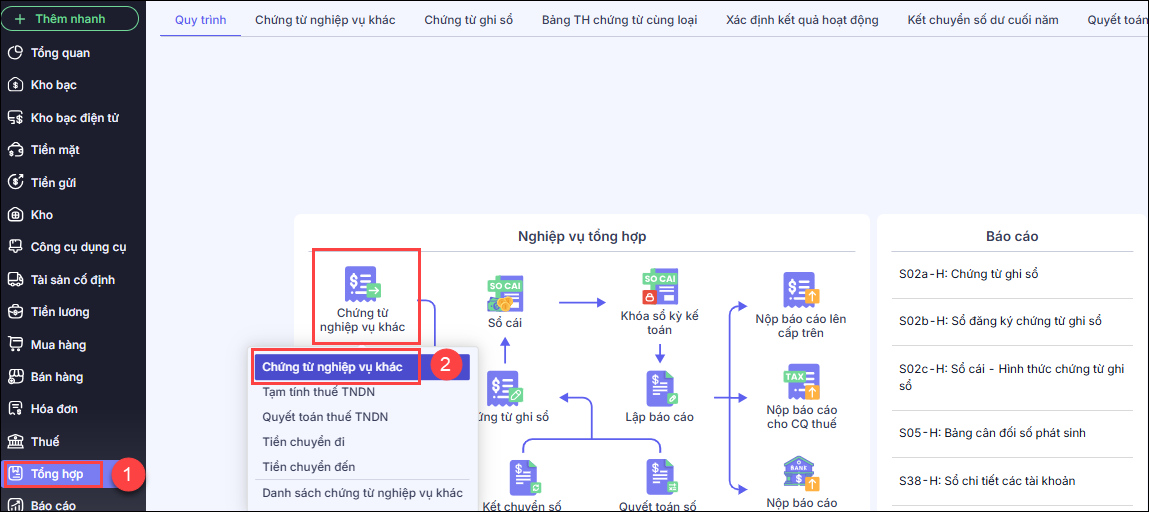

Bước 1: Vào Tổng hợp, chọn Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác

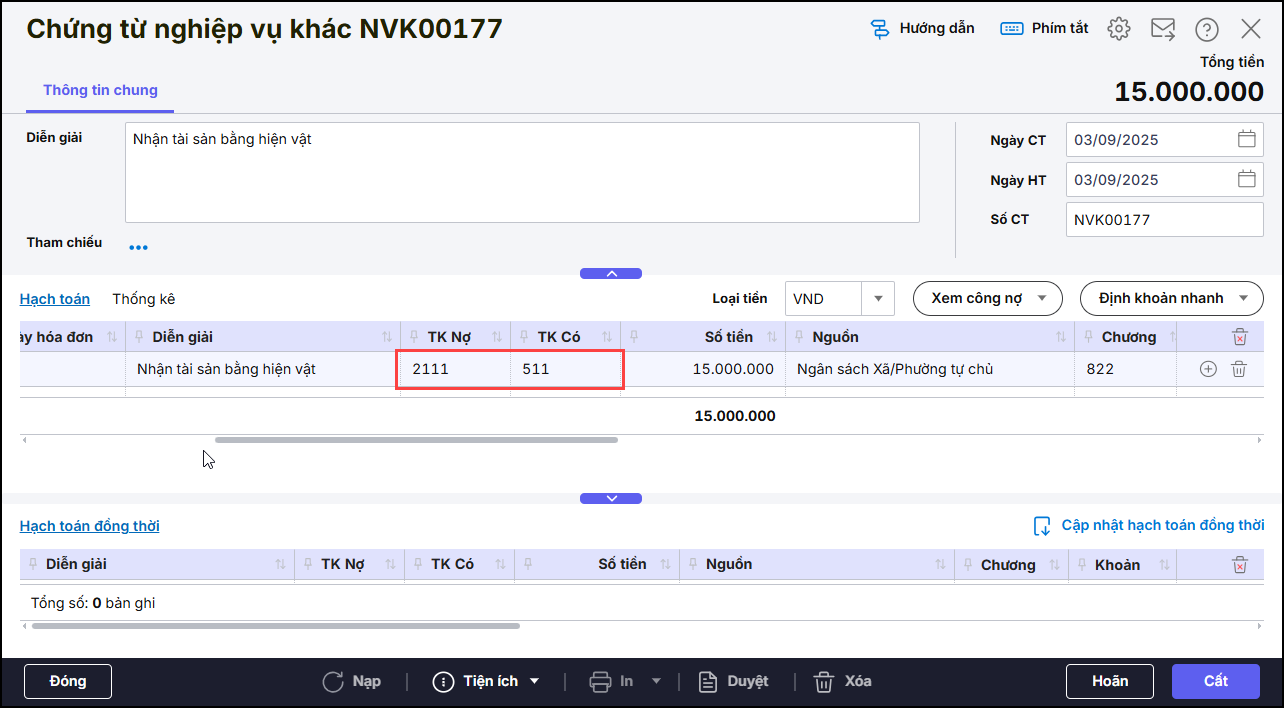

Bước 2: Khai báo các thông tin trên chứng từ Nghiệp vụ khác

- Nhập thông tin diễn giải

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập chi tiết chứng từ: Nguồn, Chương, Khoản, Tiểu mục, Số tiền, Cấp phát, Nghiệp vụ.

Bước 3: Nhấn Cất.