1. Tổng quan

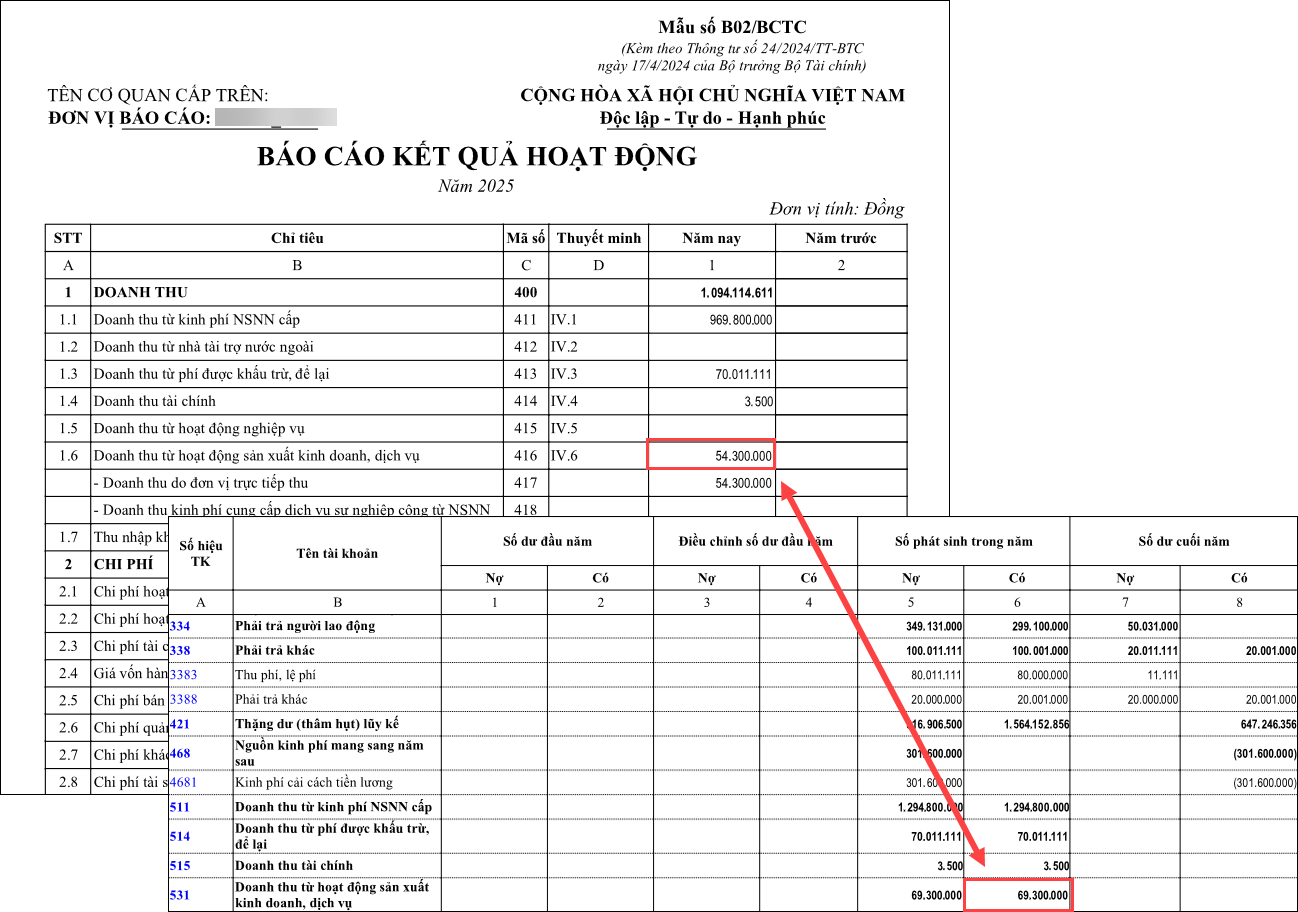

Bài viết này hướng dẫn anh chị kiểm tra nguyên nhân và cách xử lý khi số phát sinh Có TK 531 trên báo cáo S05-H: Bảng cân đối phát sinh lệch với Doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ (Mã số 416) trên B02/BCTC theo Thông tư 24/2024/TT-BTC.

Chênh lệch này thường phát sinh do :

- Chọn tham số báo cáo không đồng nhất

- B02/BCTC tích vào lấy dữ liệu từ BCTC đã lập nhưng chưa lập BCTC hoặc khi có sự thay đổi số liệu nhưng chưa lập lại BCTC

- Trong kỳ có phát sinh nghiệp vụ giảm doanh thu (hạch toán Nợ TK 531).

2. Cách xử lý

2.2. Kiểm tra hạch toán các bút toán làm giảm doanh thu

2.2.2. Giải phápBước 1: Bỏ ghi bút toán Xác định kết quả hoạt động (Nếu chưa lập thì bỏ qua bước này)

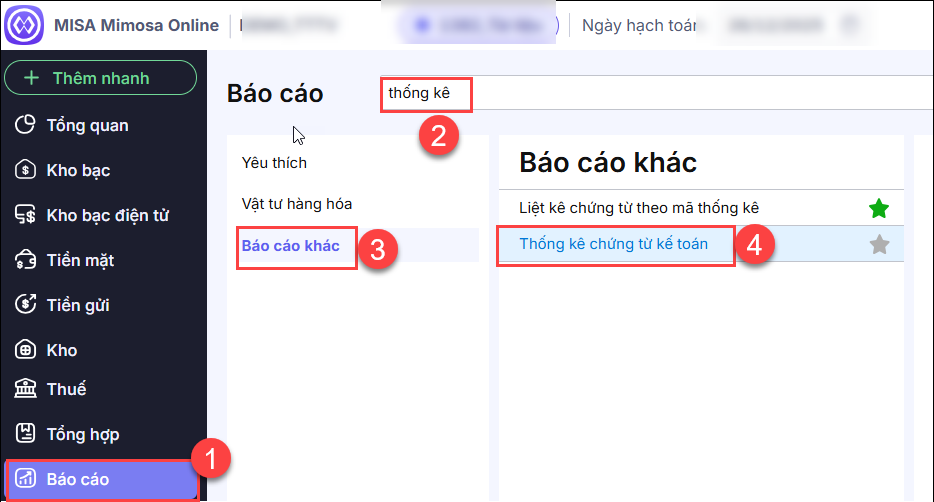

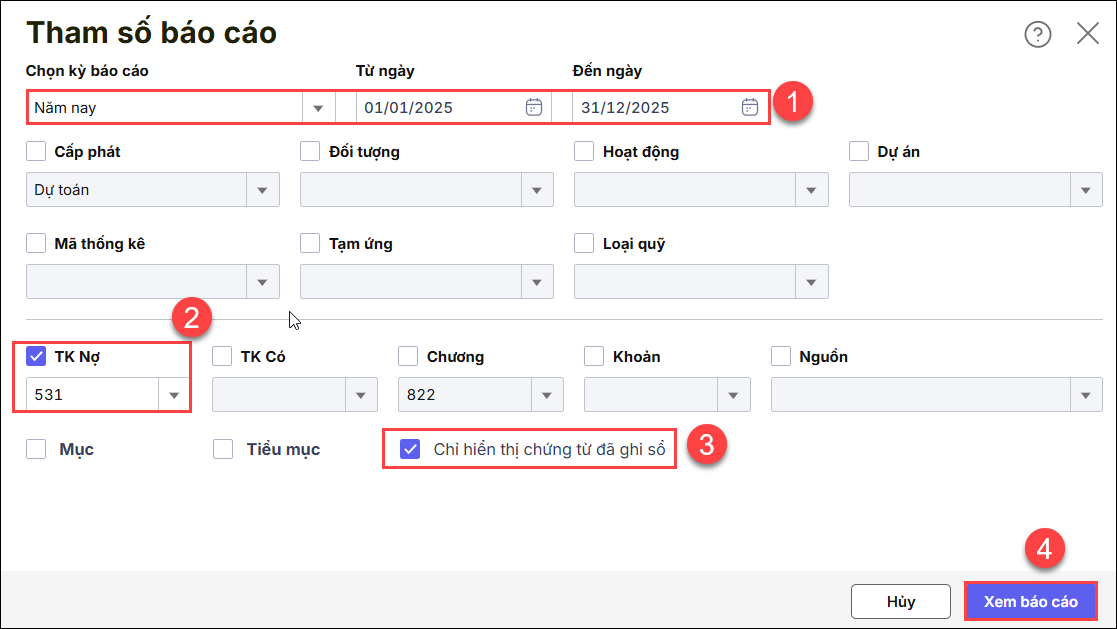

Bước 2: In S05- H và B02/BCTC để so sánh số liệu Anh/chị thực hiện in báo cáo S05-H và B02/BCTC

Bước 3: Kiểm tra các chứng từ phát sinh Nợ TK 531

Anh/chị kiểm tra hạch toán trên các chứng từ trên báo cáo . a. Trường hợp chứng từ giảm doanh thu hạch toán đúng Thực tế đơn vị có phát sinh nghiệp vụ làm giảm doanh thu như :

Vậy 2 báo cáo lệch nhau là Đúng Ví dụ : Mã số 417 trên B02 = 69.300.000( Có TK 5311) – 15.000.000 (Nợ TK 5311) = 54.300.000 Không phát sinh mã số 418 nên mã số 416= mã 417 Số liệu chênh này giữa 2 báo cáo là Đúng. b. Trường hợp chứng từ giảm doanh thu hạch toán sai, nhầm tài khoản

Ví dụ: Chứng từ hạch toán Chi phí nhưng hạch toán nhầm Nợ TK 531/ Có TK 111, thực hiện sửa lại Nợ các TK 642, 154/ Có TK 111

Bước 4: Ghi sổ lại chứng từ xác định kết quả hoạt động sau khi đã kiểm tra xong.

|

3. So sánh dữ liệu giữa Có TK531 và chỉ tiêu IV.6 trên B04/BCTC

- Mã số 416 – Doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ trên B02/BCTC

- IV.6 – Thuyết minh chi tiết doanh thu hoạt động sản xuất kinh doanh, dịch vụ thuộc Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động trên báo cáo B04/BCTC- Thuyết minh báo cáo tài chính.

Mã số IV.6 = Mã số 416, do vậy khi kiểm tra IV.6 trên B04/BCTC không đúng với doanh thu.

Anh/chị thực hiện kiểm tra tương tự mục 2.2.2 Giải pháp ở trên.