2. Các bước thực hiện

Khi xem báo cáo S05-H: Bảng cân đối số phát sinh vẫn còn số dư ở các tiết khoản tài khoản 332 bạn kiểm tra qua như sau:

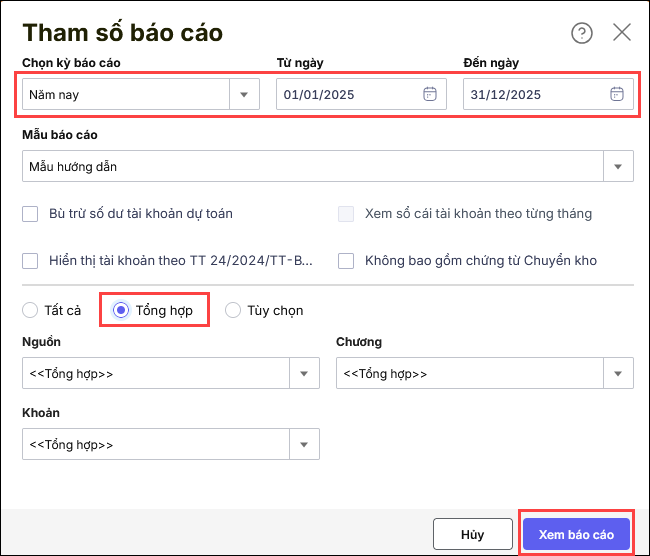

2.2. Kiểm tra số dư tài khoản 332 sai ở tháng nàoBước 1: In bảng cân đối số phát sinh

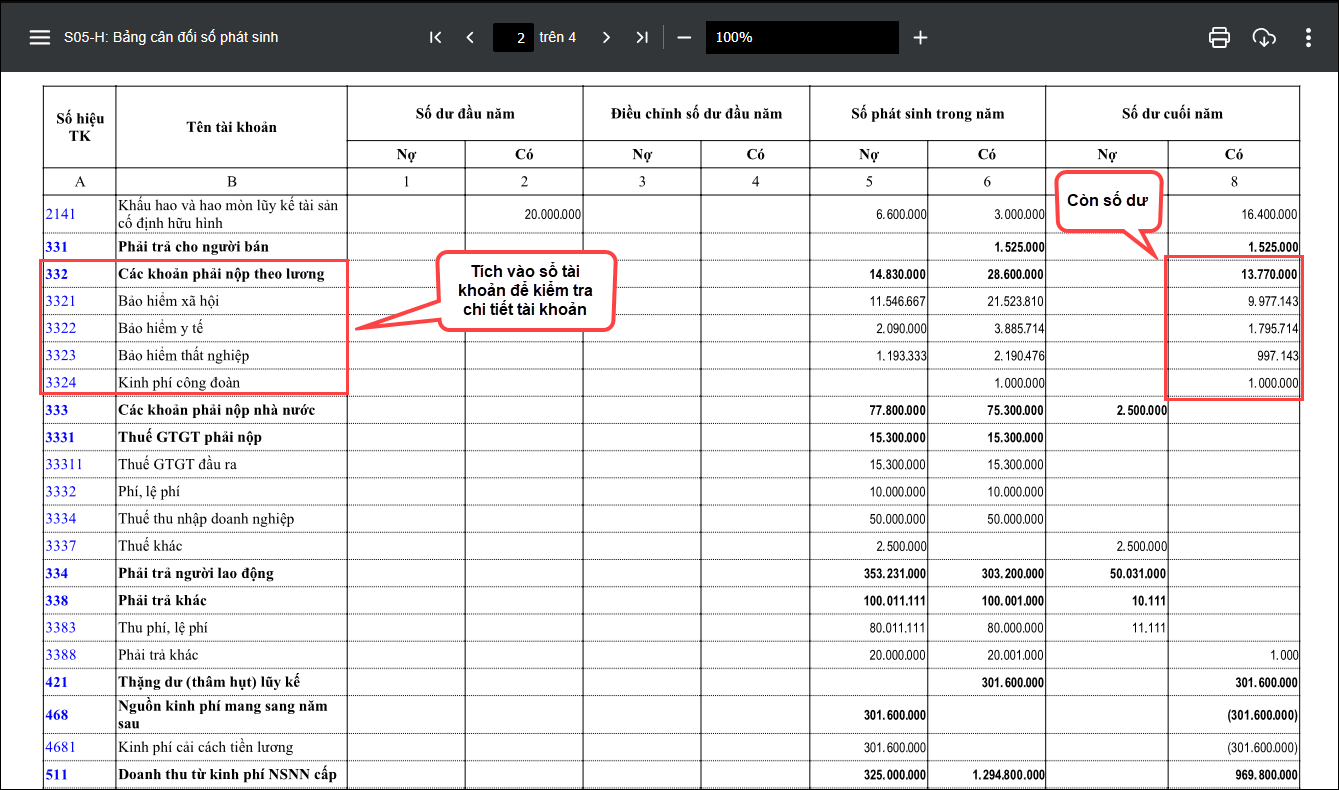

Bước 2: Kiểm tra số dư cuối kỳ TK 332 => Còn số dư trên cột số dư cuối năm

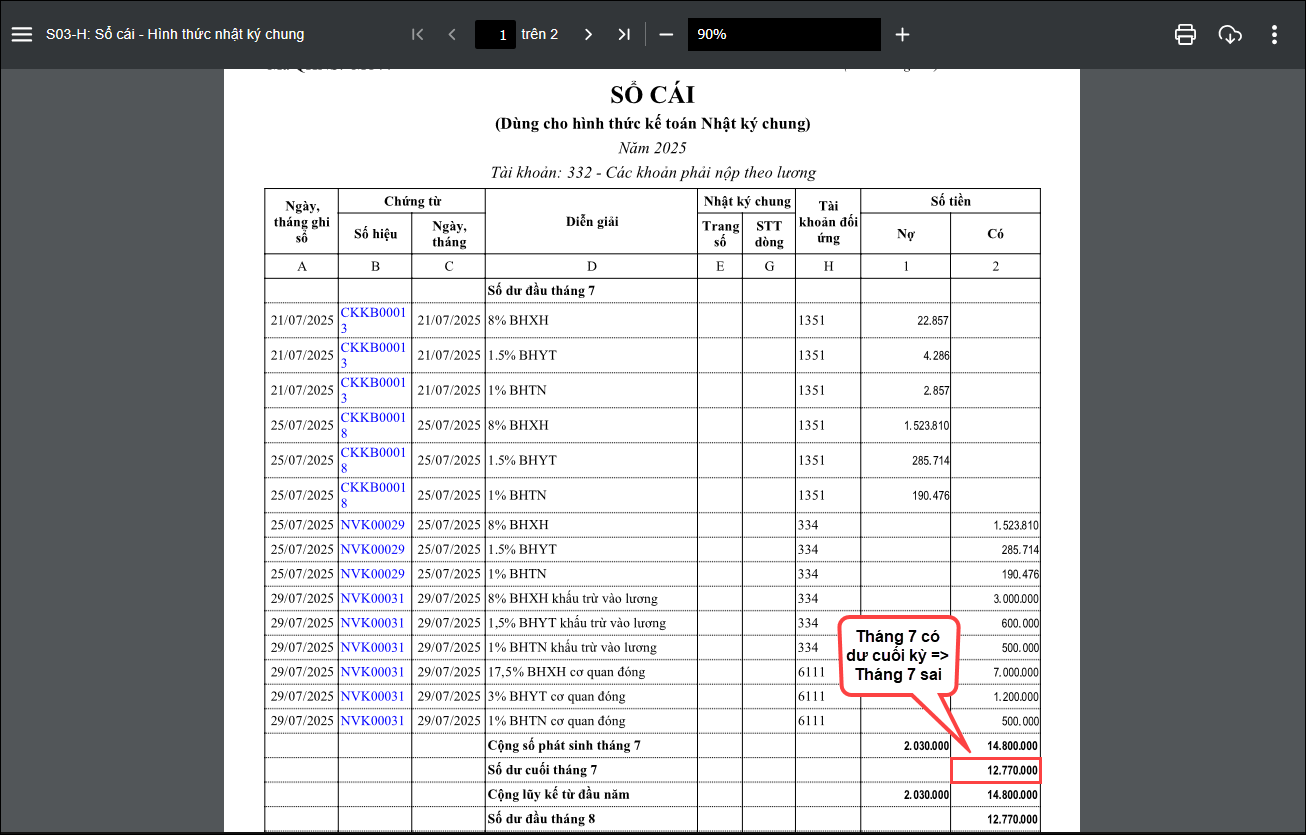

Bước 3: Tích chuột vào TK 332 tương ứng đang có số dư cần kiểm tra Bước 4: Kiểm tra số dư TK 332 đang dư ở tháng nào

2.3. Cách xử lý tài khoản 332 còn dư2.3.1. Kiểm tra đầu kỳ tài khoản 332 Thông thường, đầu kỳ tài khoản 332 không có số dư. Anh/chị kiểm tra trên Bảng cân đối, nếu thực tế đơn vị không có dư đầu năm nhưng báo cáo vẫn hiển thị số dư anh/chị thực hiện:

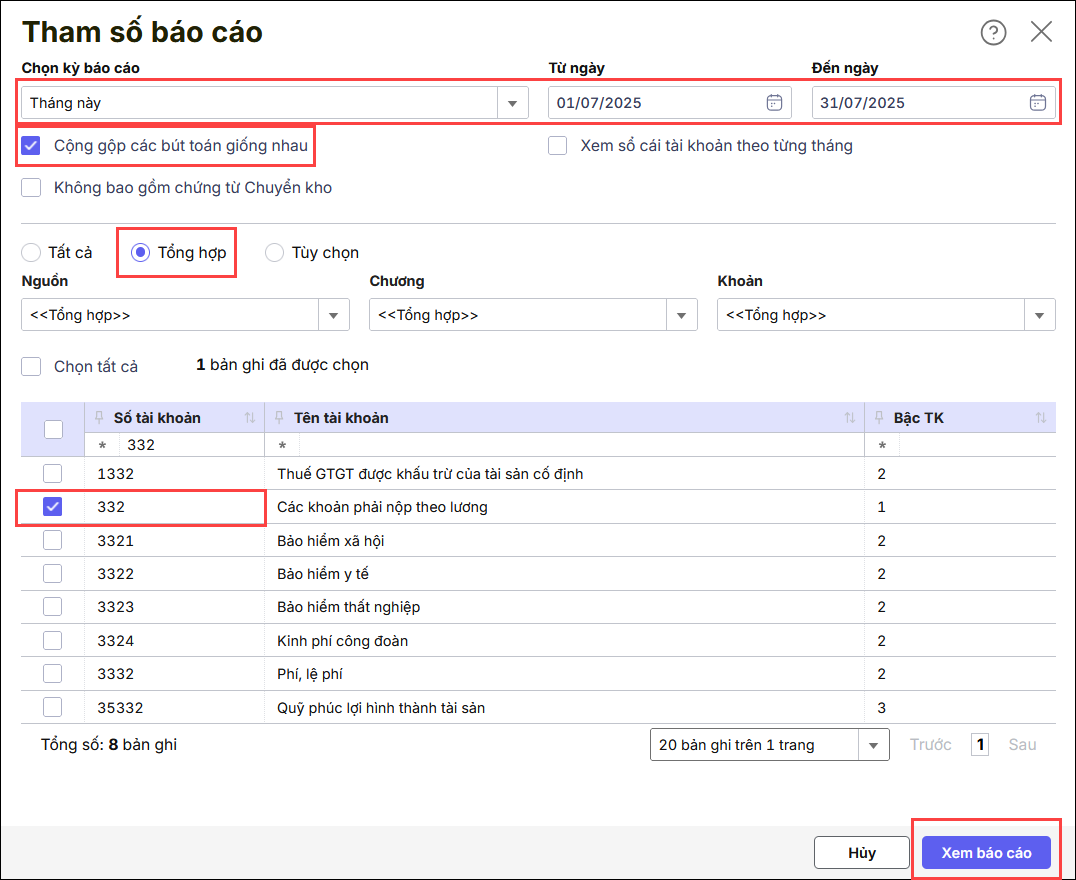

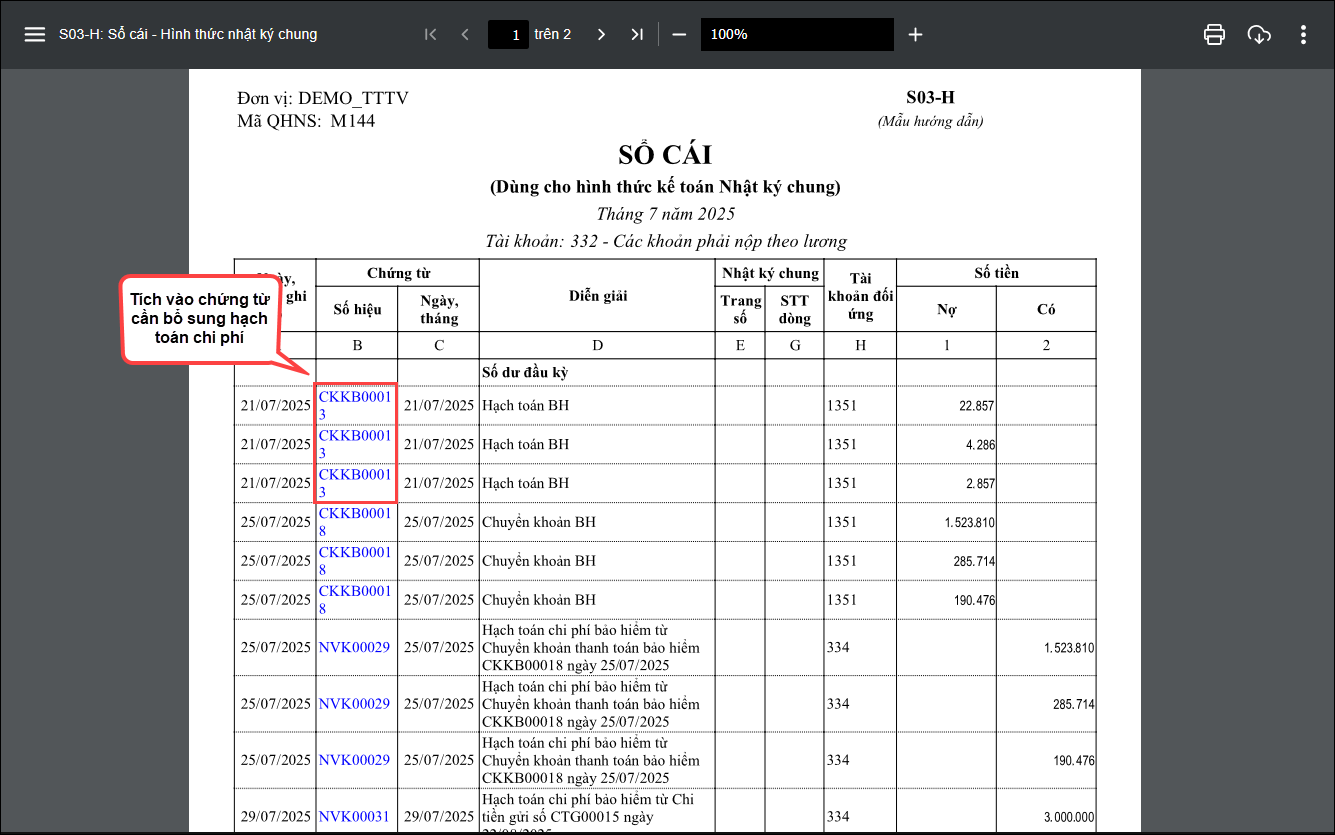

Tham khảo thêm tại đây Sau khi xóa số dư anh/chị in lại Bảng cân đối phát sinh theo hướng dẫn mục 2.2 để kiểm tra lại số dư 332 nếu còn dư thì thực hiện kiểm tra tiếp như sau: 2.3.2. Cách xử lý số dư cuối kỳ của tài khoản 332 Sau khi xóa số dư anh/chị in lại Bảng cân đối phát sinh theo hướng dẫn mục 2.2 để kiểm tra lại số dư 332 nếu còn dư số cuối kỳ thì thực hiện kiểm tra theo 2 trường hợp sau: Trường hợp 1: Số dư cuối kỳ của tháng dư bên Nợ * In sổ S03-H: Sổ cái – Hình thức nhật ký chung như sau :

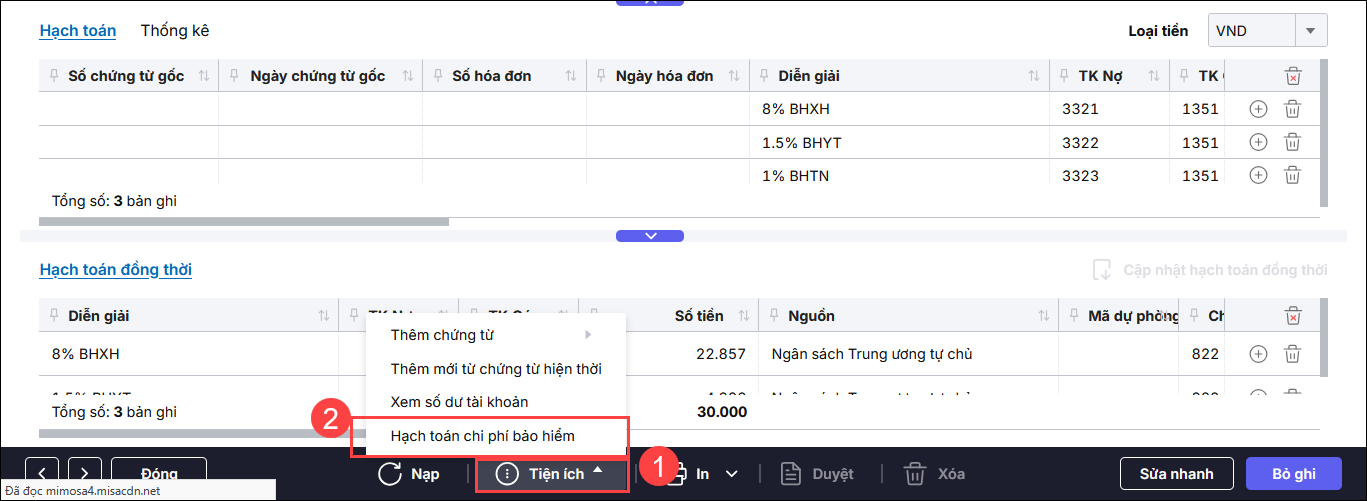

Nếu số dư cuối kỳ của tháng dư bên Nợ Nguyên nhân : Do hạch toán thiếu bút toán Hạch toán chi phí bảo hiểm Giải pháp :

Lưu ý : Nếu sau khi tích phần mềm có cảnh báo Đồng bộ chứng từ để đồng bộ lại chứng từ nghiệp vụ khác( Chứng từ hạch toán chi phí bảo hiểm )đã có thì anh/chị thực hiện :

Trường hợp 2: Số dư cuối kỳ của tháng dư bên Có * In sổ S03-H: Sổ cái – Hình thức nhật ký chung như sau :

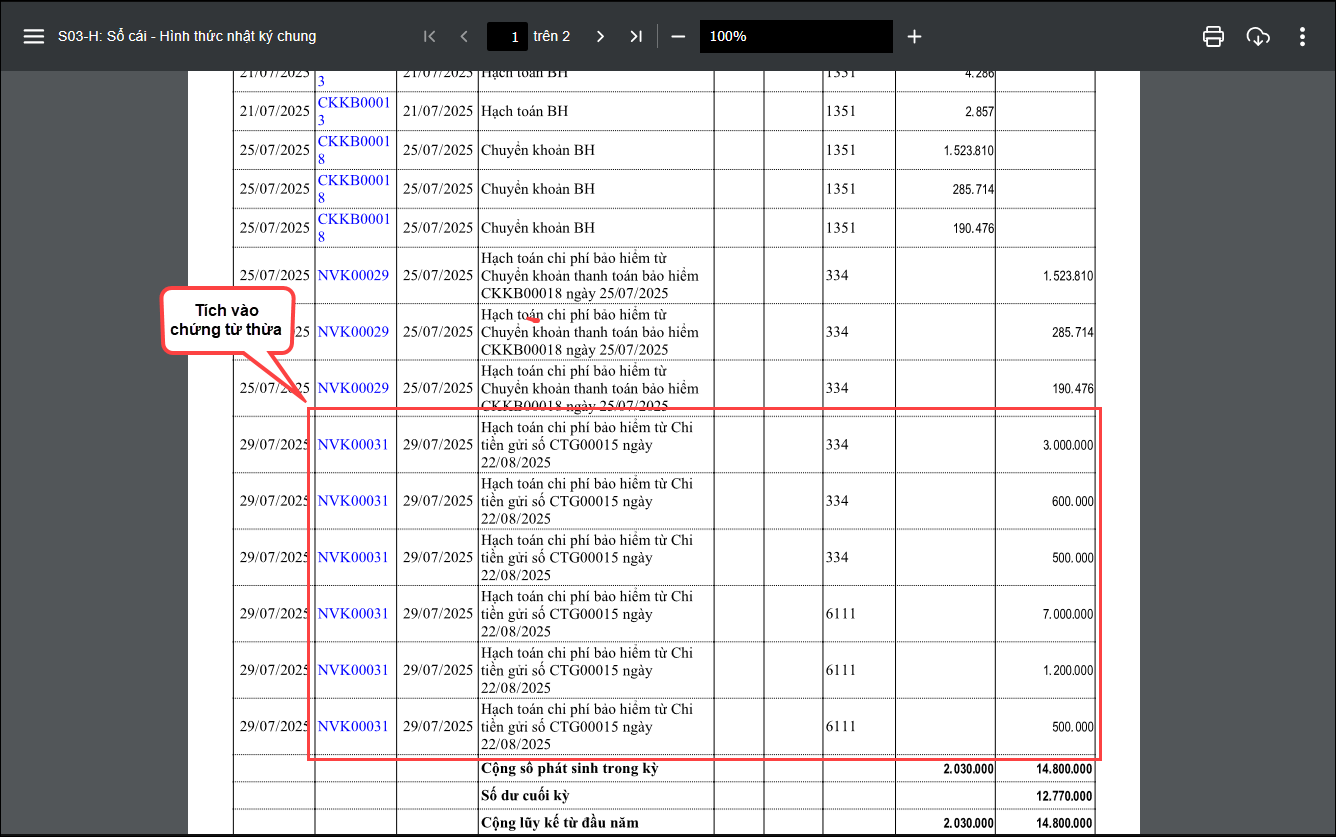

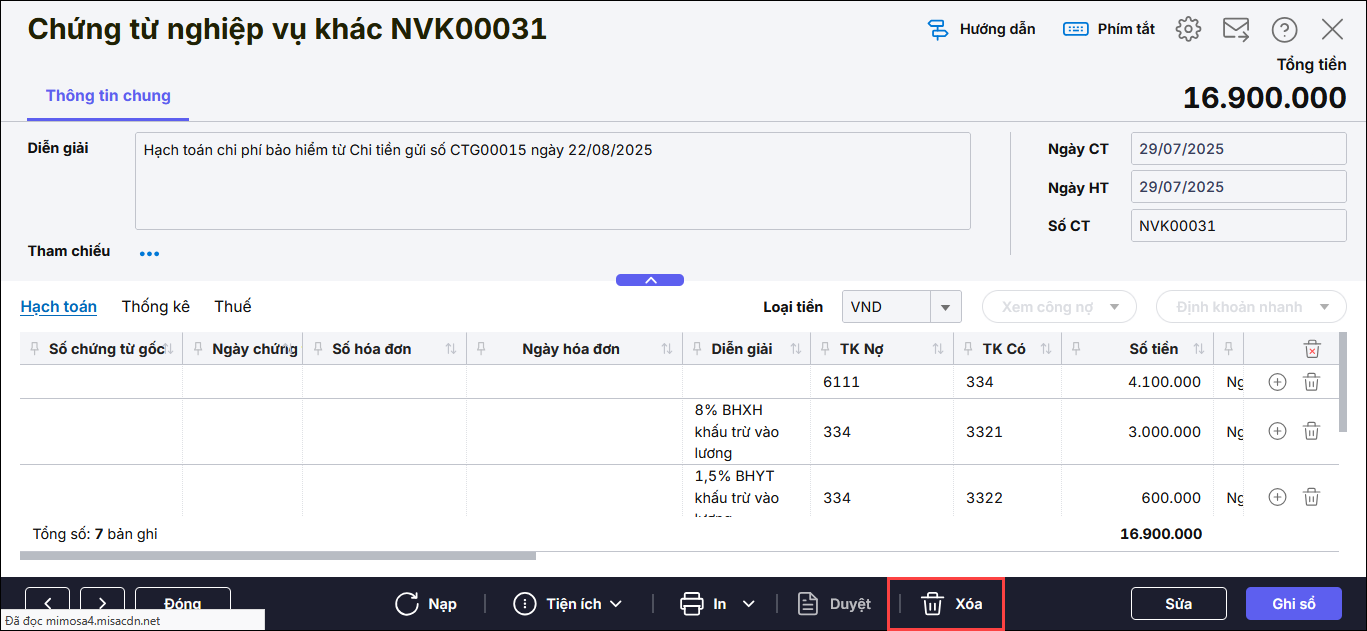

Nếu số dư cuối kỳ của tháng dư bên Nợ Nguyên nhân: Do hạch toán thừa Hạch toán chi phí bảo hiểm Giải pháp:

Nguyên nhân : Chưa ghi sổ chứng từ chuyển khoản bảo hiểm Giải pháp : Anh/chị kiểm tra xem đã có bút toán hạch toán chi chuyển bảo hiểm chưa TK332/Có các TK 1351 , 511 . Nếu có rồi mà đang bị bỏ ghi thì thực hiện ghi sổ lại |