Xem phim hướng dẫn:

Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

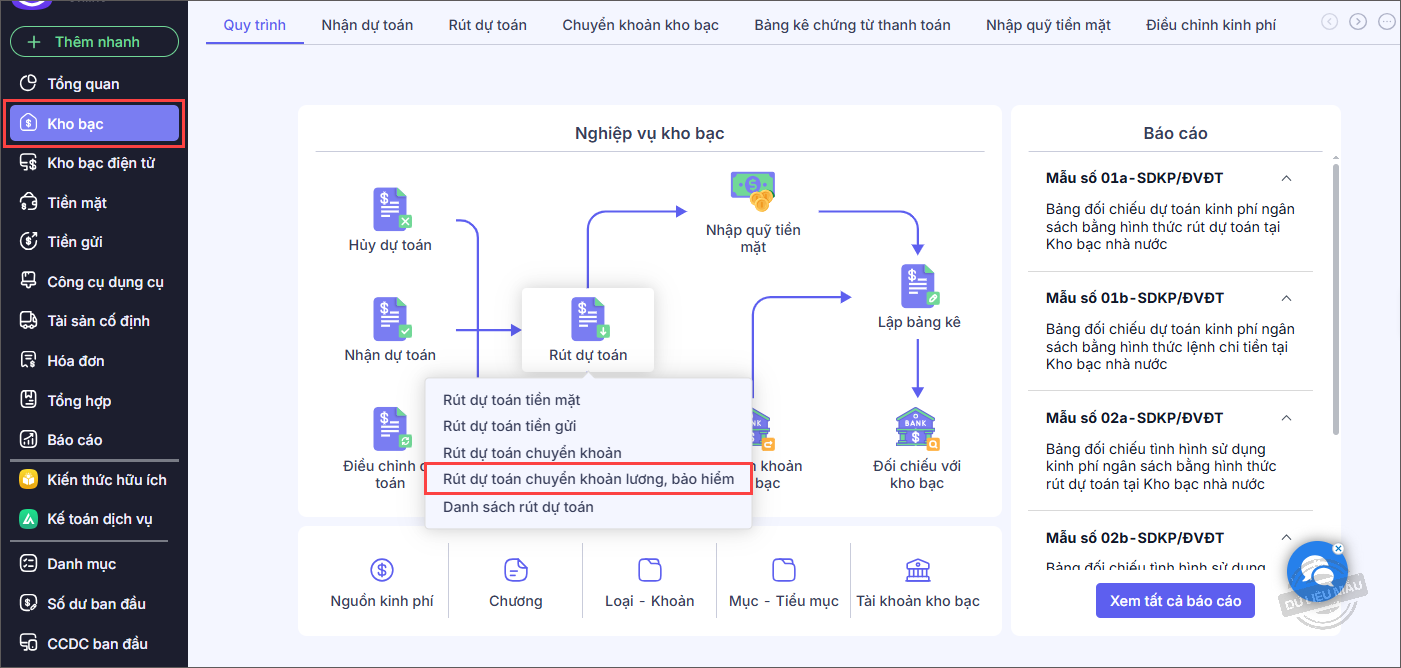

Bước 1. Vào nghiệp vụ Kho bạc\Rút dự toán\Rút dự toán chuyển khoản lương, bảo hiểm.

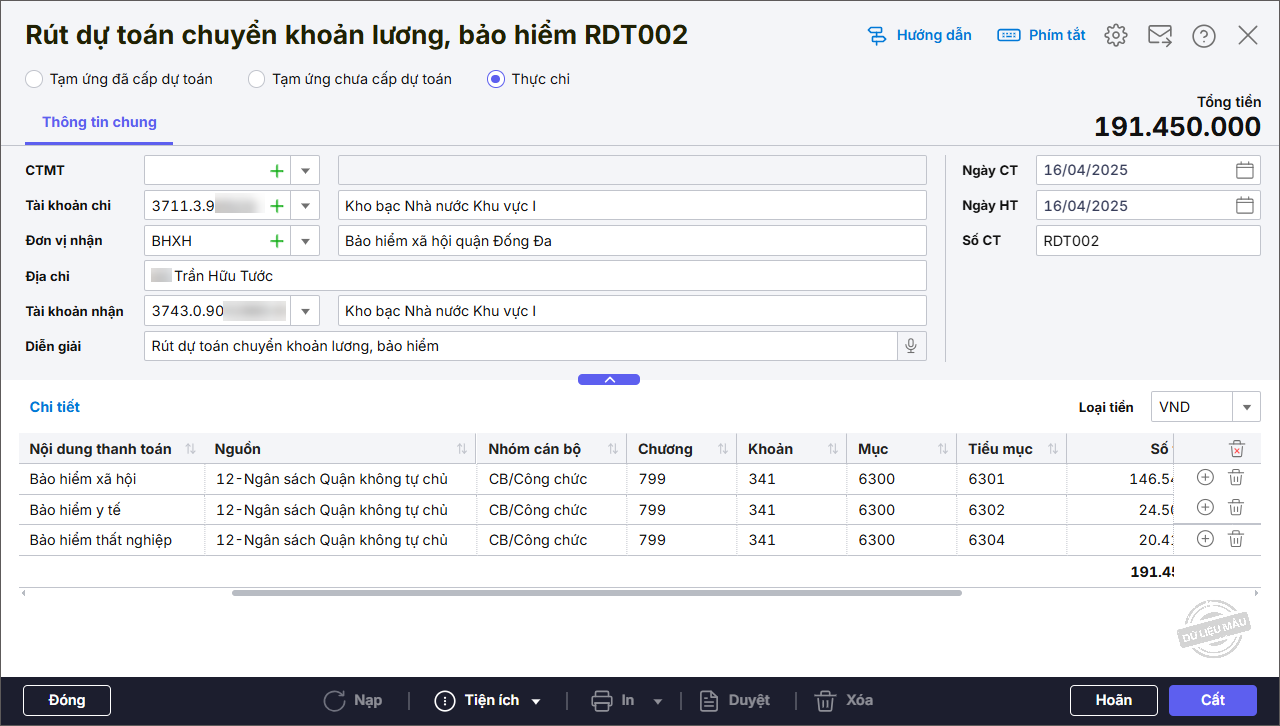

Bước 2. Khai báo thông tin Rút dự toán chuyển khoản lương, bảo hiểm:

- Nhập thông tin Đơn vị trả tiền (CTMT, Tài khoản chi), Đơn vị nhận tiền (Đơn vị nhận, Địa chỉ, Tài khoản nhận), Diễn giải.

- Nhập thông tin chi tiết chứng từ: Nội dung thanh toán, MLNS, Số tiền.

Bước 3. Nhấn Cất.

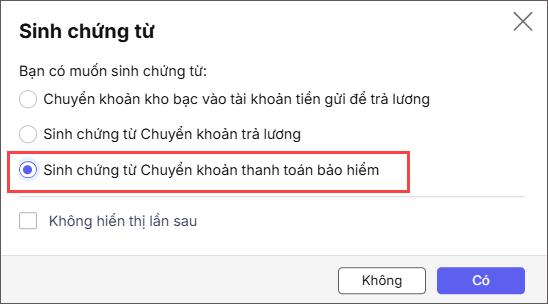

Bước 4. Chọn Sinh chứng từ Chuyển khoản thanh toán bảo hiểm khi hệ thống hiển thị thông báo. Nhấn Có. Nếu không thấy phần mềm tự động sinh chứng từ thì làm theo hướng dẫn tại đây

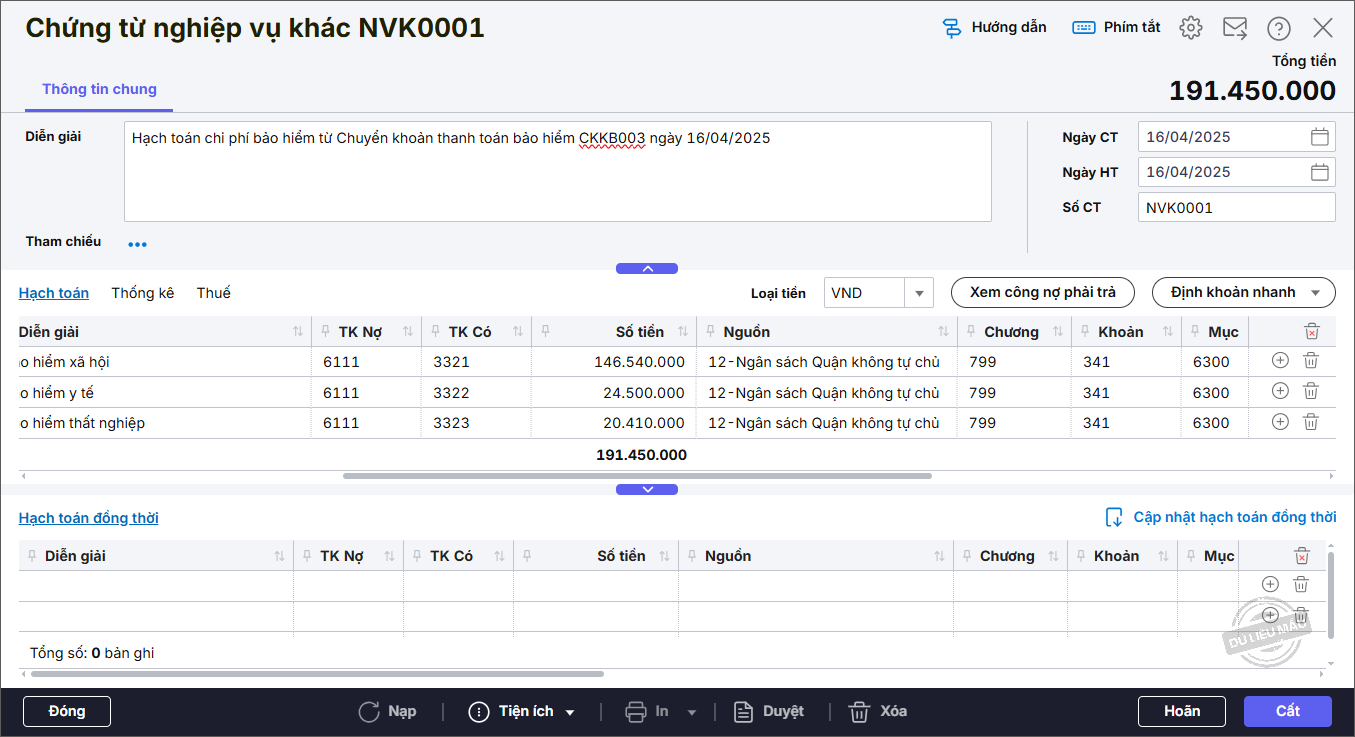

Bước 5. Phần mềm tự động sinh chứng từ Chuyển khoản thanh toán bảo hiểm và hạch toán dựa vào Tiểu mục đã khai báo.

*Lưu ý: Để thiết lập lại tỷ lệ khấu trừ BHXH, BHYT, BHTN tương ứng cho từng đối tượng công chức, viên chức, lao động hợp đồng thì xem hướng dẫn tại đây

Bước 6. Tích chọn Tự động sinh chứng từ Hạch toán chi phí bảo hiểm.

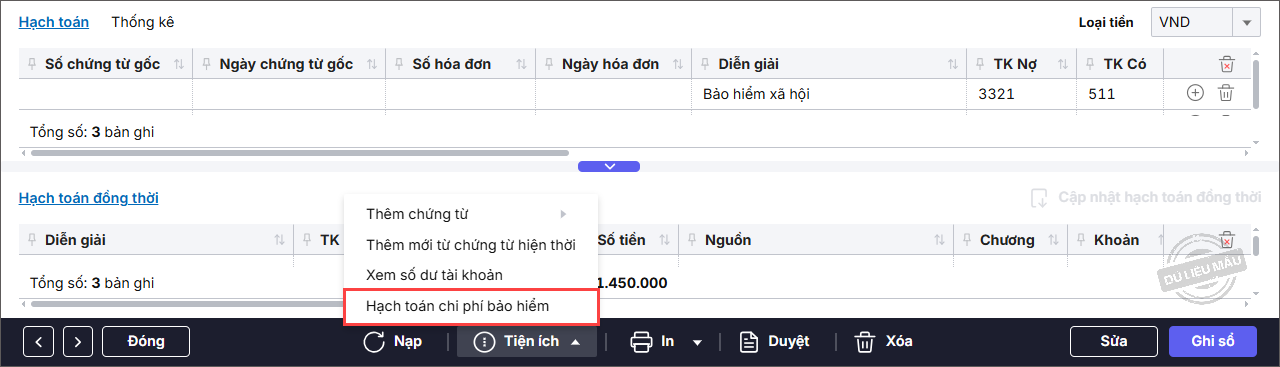

Lưu ý: Trường hợp không tích chọn Tự động sinh chứng từ Hạch toán chi phí bảo hiểm thì trên chứng từ, anh/chị vào Tiện ích/Sinh hạch toán chi phí bảo hiểm để sinh chứng từ hạch toán chi phí.

Bước 7. Hệ thống sẽ tự động sinh Chứng từ nghiệp vụ khác. Tùy vào hoạt động và nguồn phát sinh anh/chị có thể chỉnh sửa TK Nợ cho phù hợp. Nhấn Cất.