1. Tổng quan

Bài viết này giúp anh/chị giải đáp thắc mắc khi xem báo cáo B04/BCTC: Thuyết minh báo cáo tài chính thấy mục III.21 Thuyết minh chi tiết số dư các khoản thặng dư/ thâm hụt lũy kế thấy hiển thị hiển thị số liệu không đúng và chưa rõ số liệu này lấy từ đâu, hoặc thắc mắc đơn vị thực tế không vị không có thặng dư/thâm hụt lũy kế nhưng báo cáo lại lên số liệu tại mục này.

2. Cách lấy số liệu báo cáo

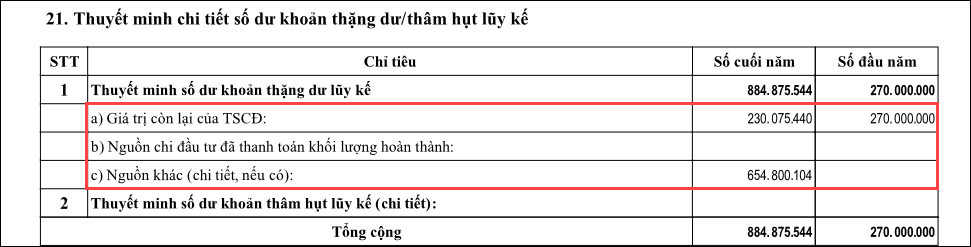

Theo hướng dẫn của TT 24 thì chỉ tiêu này được lấy số liệu như sau: Thuyết minh chi tiết số dư khoản thặng dư lũy kế hoặc khoản thâm hụt lũy kế của đơn vị đã trình bày trên báo cáo tình hình tài chính cùng kỳ. Đối với số dư khoản thặng dư lũy kế phải thuyết minh chi tiết gồm: Giá trị còn lại của TSCĐ; nguồn chi đầu tư đã thanh toán khối lượng hoàn thành; nguồn khác (chi tiết, nếu có). Trường hợp khoản thâm hụt lũy kế thì số thuyết minh là số âm.

Cụ thể như sau:

a) Giá trị còn lại của TSCĐ: Bằng số dư tài khoản nguyên giá [211+ 212(nếu có)] – số dư tài khoản hao mòn, khấu hao lũy kế [214+ 215(nếu có)] trên cân đối số phát sinh.

b) Nguồn chi đầu tư đã thanh toán khối lượng hoàn thành: Lấy số dư 24121

c) Nguồn khác (chi tiết, nếu có): Là phần thặng dư (Doanh thu – chi phí ) của các nguồn thu tại đơn vị còn lại sau khi trích lập quỹ.

=> Như vậy chỉ tiêu này thuyết minh chi tiết cho số dư 421 ngoài hiển thị phần thặng dư thâm hụt của các nguồn thu tại đơn vị thì còn hiển thị giá trị còn lại của tài sản cố định, và nguồn chi đầu tư đã thanh toán khối lượng hoàn thành.

3. Cách kiểm tra, xử lý

Kiểm tra lại số dư các tài khoản 211, 212, 214, 24121, 421 trên bảng cân đối số phát sinh đã đúng chưa.

Số dư các tài khoản này đúng thì số liệu hiển thị trên chỉ tiêu III.21 sẽ hiển thị đúng theo căn cứ theo cách lấy số liệu ở trên.

Bước 1: Vào Báo cáo\Sổ kế toán\Tích đúp vào dòng S05-H: Bảng cân đối số phát sinh

Bước 2: Chọn tham số báo cáo: Chọn kỳ báo cáo tương ứng với kỳ báo cáo B04 đang xem, tích chọn ô Tổng hợp để các tham số Nguồn, chương, khoản là Tổng hợp.

Bước 3: Nhấn Xem báo cáo

Bước 4: Kiểm tra từng chỉ tiêu trong mục IV.21 như sau:

- a) Giá trị còn lại của TSCĐ: Kiểm tra số dư đầu năm và cuối năm tài khoản 211, 212, 214, 215 đúng chưa, đúng với sổ tài sản của đơn vị chưa, nếu chưa thì kiểm tra theo hướng dẫn tại đây.

- b) Nguồn chi đầu tư đã thanh toán khối lượng hoàn thành: Kiểm tra số dư đầu kỳ, cuối kỳ của tài khoản 24121 đã bằng đúng với số chi đầu tư đã thanh toán khối lượng hoàn thành chưa, nếu chưa thì sửa lại, nhấn vào số tài khoản từ bảng cân đối để kiểm tra lại các phát sinh chi tiết xem có thừa thiếu chứng từ nào không.

- c) Nguồn khác (chi tiết, nếu có): Kiểm tra lại số phát sinh doanh thu, chi phí, trích lập quỹ của các nguồn thu tại đơn vị đã đúng chưa. Anh/chị có thể kiểm tra lại số dư các tài khoản trên bảng cân đối phát sinh (S05-H) theo hướng dẫn tại đây, các tài khoản còn lại đúng thì số dư 421 sẽ đúng. Tham khảo thêm hướng dẫn tại đây để biết số dư 421 được lấy lên từ những khoản nào.