1. Tổng quan

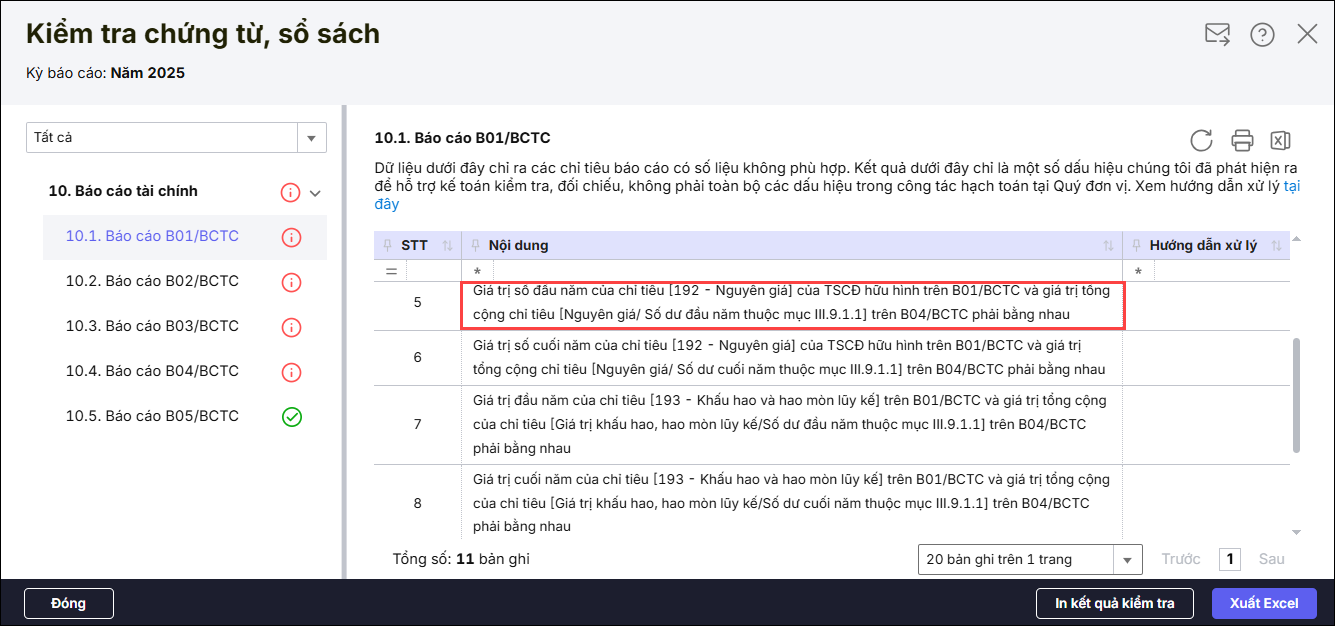

Bài viết này hướng dẫn anh/chị cách kiểm tra và xử lý khi thực hiện chức năng kiểm tra báo cáo tài chính theo hướng dẫn tại đây, hoặc nhấn Kiểm tra báo cáo tài chính sau khi Lập báo cáo tài chính, hoặc nộp báo cáo cấp trên thấy phần mềm cảnh báo “Giá trị số đầu năm của chỉ tiêu [192 – Nguyên giá] của TSCĐ hữu hình trên B01/BCTC và giá trị tổng cộng chỉ tiêu [Nguyên giá/ Số dư đầu năm thuộc mục III.9.1.1] trên B04/BCTC phải bằng nhau”.

2. Nguyên tắc lấy số liệu

- Chỉ tiêu 192- Nguyên giá của TSCĐ hữu hình trên báo cáo B01/BCTC lấy theo số dư đầu năm của tài khoản 2111 trên S05-H: Bảng cân đối phát sinh.

- Chỉ tiêu Nguyên giá /Số dư đầu năm thuộc mục III.9.1.1 trên báo cáo B04/BCTC sẽ lấy theo tổng nguyên giá của những tài sản hữu hình đầu kỳ (tài sản có ngày ghi tăng nhỏ hơn ngày bắt đầu của kỳ báo cáo đang xem). => Chỉ tiêu này chỉ tự động lên số liệu khi đơn vị có theo dõi tài sản trên phần mềm Mimosa hoặc trên phần mềm MISA QLTS.

=> Hai chỉ tiêu này bắt buộc phải bằng nhau vì cùng phản ánh nguyên giá tài sản tại cùng 1 thời điểm đầu năm.

3. Cách xử lý

3.1 Nguyên nhân

Căn cứ theo cách lấy số liệu ở trên thì báo cáo báo lỗi trên thường do số dư đầu kỳ tài khoản 2111 không bằng giá trị nguyên giá đầu kỳ trên sổ tài sản cố định.

3.2 Giải pháp

1. Trường hợp dùng phân hệ tài sản cố định trên phần mềm MISA Mimosa online để theo dõi tài sản anh/chị làm theo hướng dẫn tại đây.

2. Trường hợp theo dõi tài sản trên phần mềm MISA QLTS:

- Anh/chị cần nhập số dư đầu kỳ cho các TK 2111, TK 2141 để báo cáo S05-H: Bảng cân đối phát sinh lên số dư đầu kỳ đúng so với cuối năm trước

- Anh/chị cần lập báo cáo tài chính và lấy dữ liệu từ QLTS trước khi kiểm tra theo hướng dẫn tại đây. Nếu đã lấy dữ liệu từ QLTS nhưng vẫn bị lệch thì làm theo hướng dẫn tại đây.

3. Trường hợp không theo dõi tài sản trên phần mềm MISA anh/chị thực hiện như sau:

+ Nếu số dư đầu kỳ 2111 đã đúng thì anh/chị vào lập báo cáo tài chính, tự nhập tay số liệu cho mục III.9.1.1 trên báo cáo B04/BCTC, đảm bảo số tổng cộng của chỉ tiêu Nguyên giá/ Số dư đầu năm phải bằng số dư 2111 đầu kỳ.

+ Nếu số dư đầu kỳ 2111 chưa đúng thì anh/chị vào Nhập số dư ban đầu sửa lại. Đồng thời vẫn phải vào lập báo cáo tài chính để nhập tay số liệu cho mục III.9.1.1 trên báo cáo B04/BCTC. Do đơn vị không theo dõi tài sản trên phần mềm MISA nên phần mềm chưa có căn cứ lấy số liệu cho mục này.

+ Khi sửa lại số dư ban đầu anh/chị cần kiểm tra xem có khớp với báo cáo đã nộp năm trước không. Nếu số dư đầu kỳ hiện tại đang đúng với báo cáo tài chính năm trước đã nộp nhưng lệch với số liệu tài sản thực tế của đơn vị thì anh/chị vào Tổng hợp\Chứng từ nghiệp vụ khác để điều chỉnh lại cho cuối kỳ 2 báo cáo khớp nhau:

- Nợ TK 211/Có TK 421: Phần nguyên giá chênh lệch (Nếu số dư 211 ở bảng cân đối it hơn danh sách tài sản, nếu số dư 211 nhiều hơn thì hạch toán ngược lại).

- Nợ TK 421/Có TK 214: Phần hao mòn chênh lệch (Nếu số dư 214 ở bảng cân đối it hơn danh sách tài sản, nếu số dư 214 nhiều hơn thì hạch toán ngược lại).

-

Khi nhập tay số liệu tại mục III.9.1.1, cần điều chỉnh để tổng Nguyên giá/Số dư đầu năm bằng với số dư đầu kỳ của tài khoản 2111.

-

Nếu số dư đầu kỳ TK 2111 nhỏ hơn nguyên giá TSCĐ hữu hình đầu kỳ thực tế → phần chênh lệch được cộng vào phát sinh tăng trong kỳ.

-

Nếu số dư đầu kỳ TK 2111 lớn hơn nguyên giá TSCĐ hữu hình đầu kỳ thực tế → phần chênh lệch được cộng vào phát sinh giảm trong kỳ.

Việc này nhằm đảm bảo số dư cuối kỳ của hai báo cáo khớp nhau.

-

4. Lưu ý

Trường hợp khi kiểm tra báo cáo tài chính báo các lỗi sau anh/chị cũng làm tương tự theo hướng dẫn này:

- Giá trị đầu năm của chỉ tiêu [193 – Khấu hao và hao mòn lũy kế] trên B01/BCTC và giá trị tổng cộng của chỉ tiêu [Giá trị khấu hao, hao mòn lũy kế/Số dư đầu năm thuộc mục III.9.1.1] trên B04/BCTC phải bằng nhau (Kiểm tra tương tự với tài khoản kiểm tra là 2141, và giá trị hao mòn lũy kế của tài sản hữu hình đầu năm trên sổ tài sản)

- Giá trị số đầu năm của chỉ tiêu [195 – Nguyên giá] của TSCĐ vô hình trên B01/BCTC và giá trị tổng cộng của chỉ tiêu [Nguyên giá/ Số dư đầu năm thuộc mục III.9.2.1] trên B04/BCTC phải bằng nhau (Kiểm tra tương tự với tài khoản kiểm tra là 2113, và giá trị nguyên giá tài sản vô hình đầu năm trên sổ tài sản)

- Giá trị đầu năm của chỉ tiêu [196 – Khấu hao và hao mòn lũy kế] trên B01/BCTC và giá trị tổng cộng của chỉ tiêu [Giá trị hao mòn lũy kế/ Số dư đầu năm thuộc mục III.9.2.1] trên B04/BCTC phải bằng nhau (Kiểm tra tương tự với tài khoản kiểm tra là 2142, và giá trị hao mòn lũy kế của tài sản vô hình đầu năm trên sổ tài sản)