1. Tổng quan

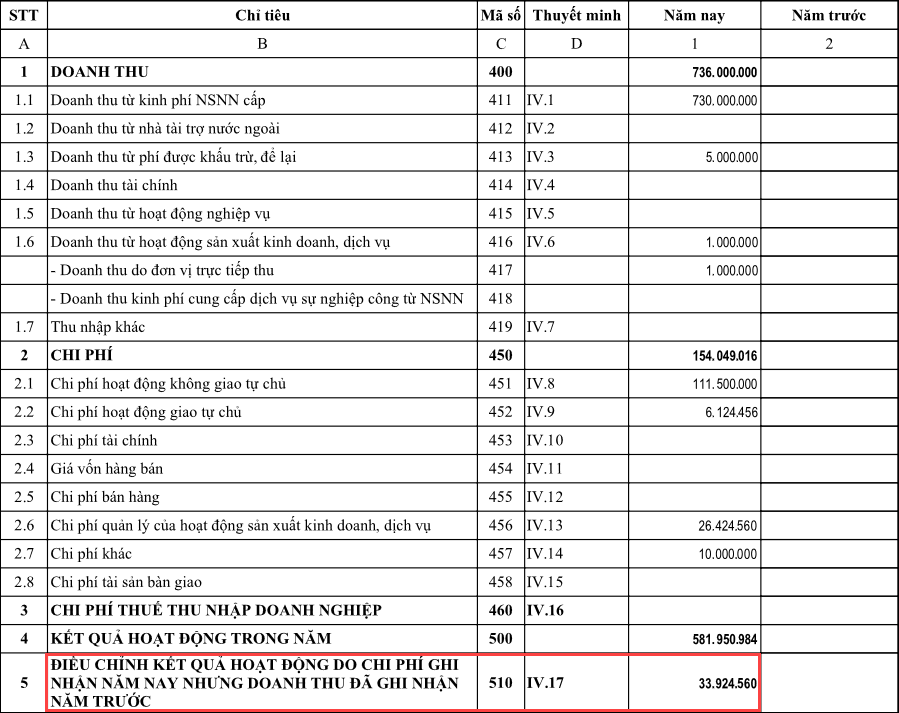

Bài viết này hướng dẫn anh/chị cách kiểm tra và xử lý khi xem báo cáo B02/BCTC: Báo cáo kết quả hoạt động thấy chỉ tiêu ĐIỀU CHỈNH KẾT QUẢ HOẠT ĐỘNG DO CHI PHÍ GHI NHẬN NĂM NAY NHƯNG DOANH THU ĐÃ GHI NHẬN NĂM TRƯỚC (mã số 510) lên không đúng số liệu, hoặc chưa hiểu rõ số liệu này lấy từ đâu.

3. Cách kiểm tra, xử lý

3.1 Kiểm tra chi phí hao mòn của những tài hình thành từ những năm trước

1. Nếu đơn vị có theo dõi và Tính hao mòn tài sản trên phần mềm Mimosa Online, hoặc theo dõi trên phần mềm MISA QLTS rồi lấy chứng từ hao mòn về Mimosa để hạch toán, thì kiểm tra số hao mòn của những tài sản hình thành từ những năm trước như sau:

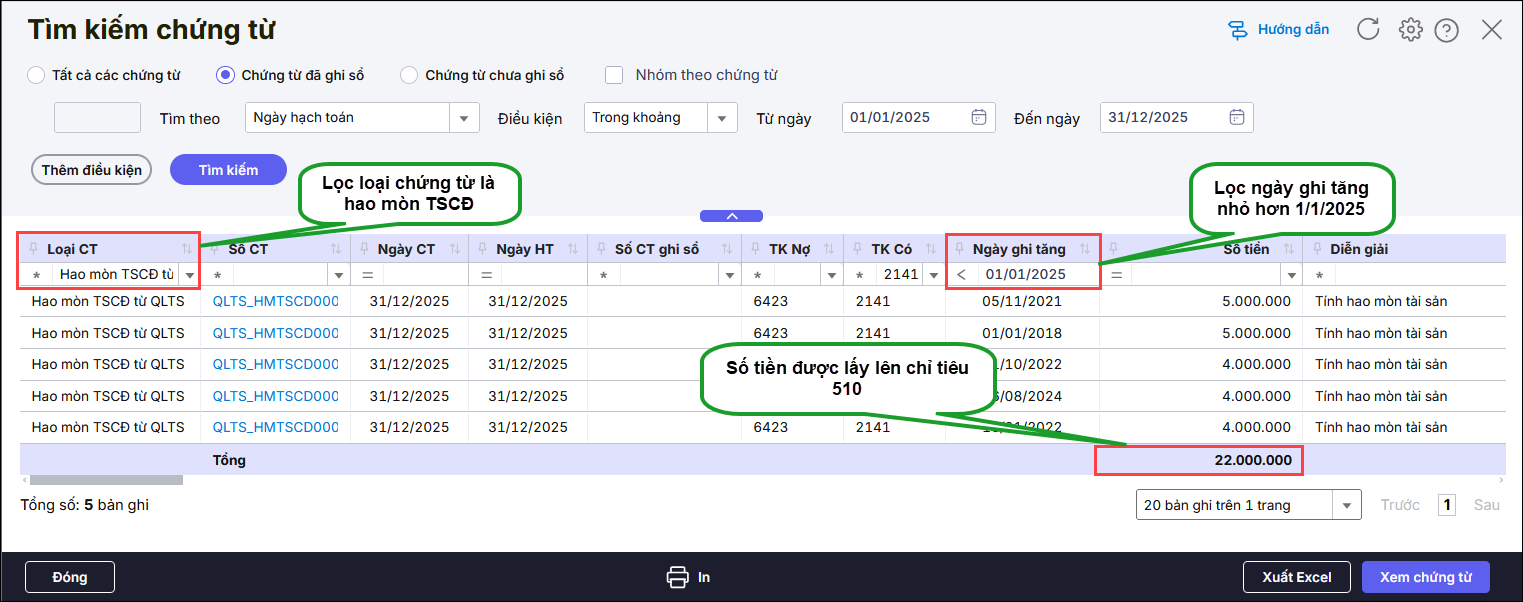

- Vào Tìm kiếm chứng từ, tích chứng từ đã ghi sổ, nhấn Tìm kiếm

- Lọc loại chứng từ là Hao mòn, tại cột ngày ghi tăng, lọc ngày ghi tăng nhỏ hơn ngày bắt đầu của kỳ báo cáo. Ví dụ xem báo cáo năm 2025 thì lọc ngày ghi tăng nhỏ hơn 1/1/2025.

- Xem tổng tiền sau khi lọc tại cột số tiền đó là số chi phí hao mòn của những tài sản hình thành từ những năm trước được lấy lên chỉ tiêu 510 trên báo cáo B02/BCTC

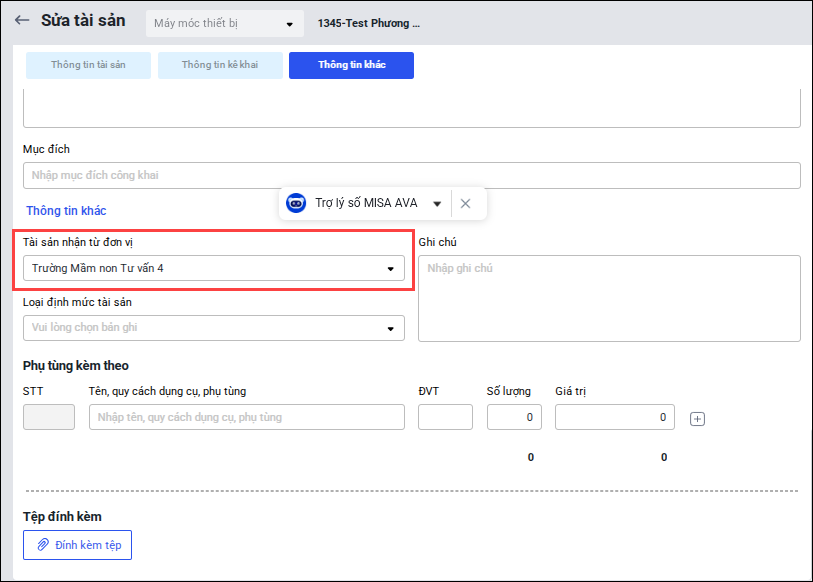

Lưu ý: Trường hợp đơn vị sử dụng phần mềm MISA QLTS và tiếp nhận tài sản từ đơn vị khác do sáp nhập: khi ghi tăng tài sản (hạch toán Nợ 211/Có 421: Giá trị còn lại, Nợ 211/Có 214: Hao mòn lũy kế) mà ngày ghi tăng thuộc năm hiện tại, để chi phí hao mòn của tài sản này lên chỉ tiêu 510, khi tiếp nhận tài sản cần khai báo đầy đủ thông tin “Tài sản nhận từ đơn vị”.

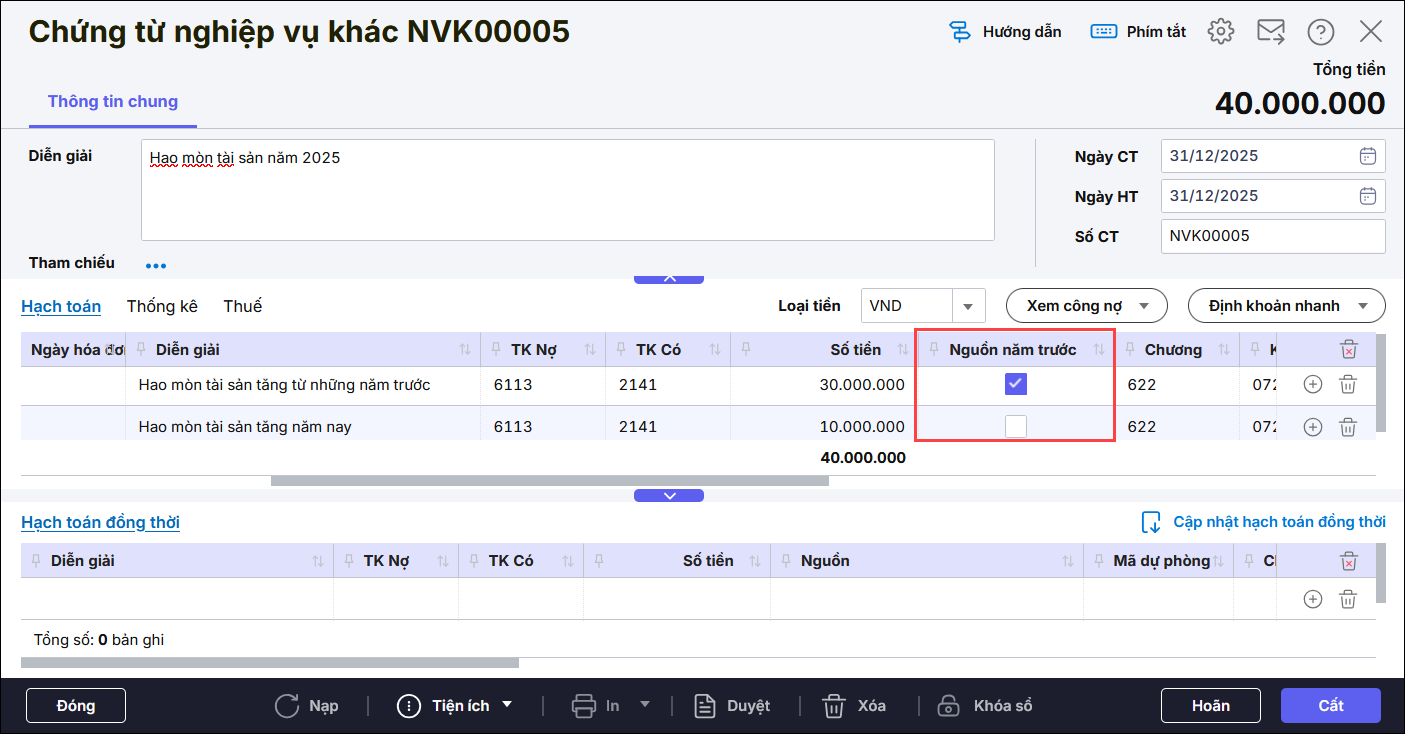

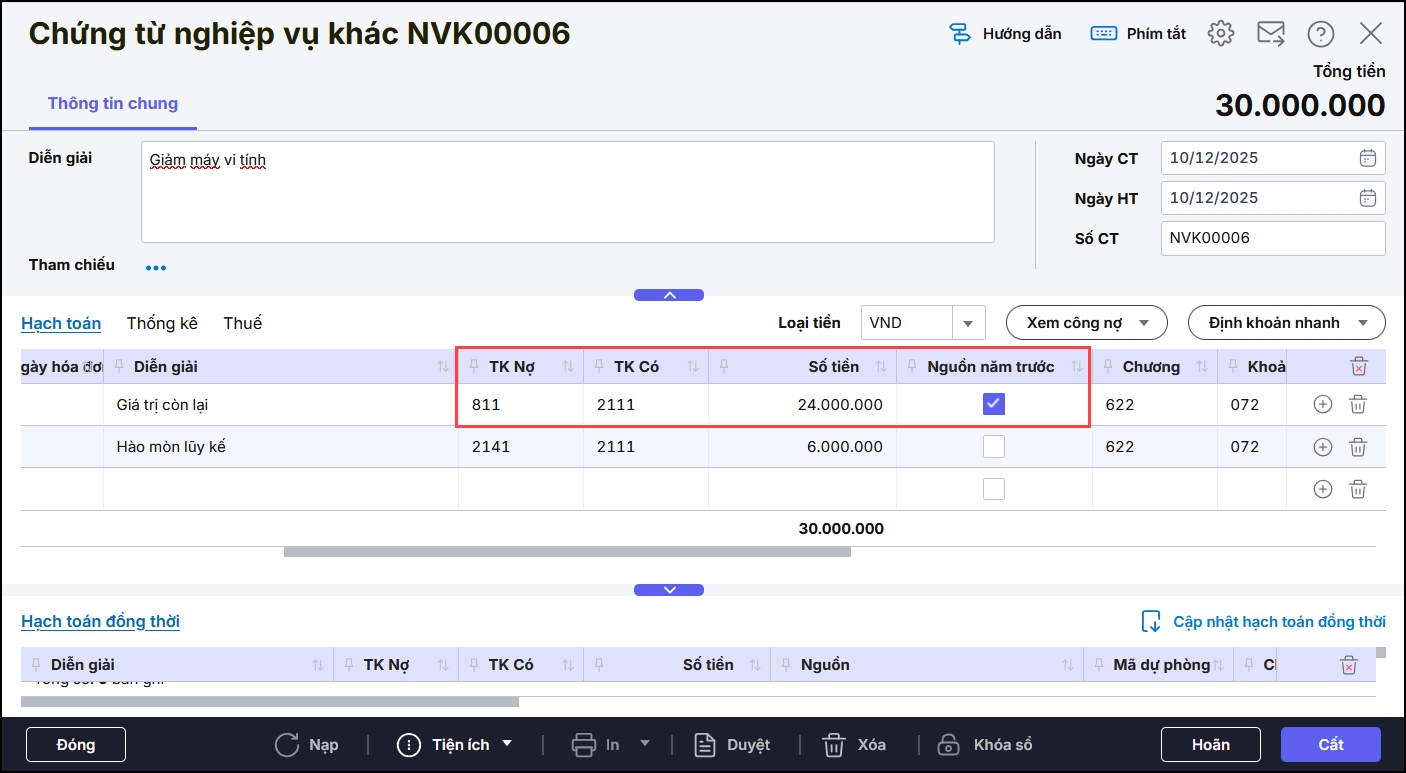

2. Nếu đơn vị theo dõi tài sản ở ngoài không theo dõi trên phần mềm MISA, hàng kỳ chi phí hao mòn, khấu hao được hạch toán ở Tổng hợp\Chứng từ nghiệp vụ khác.Để lên được chỉ tiêu 510 trên báo cáo B02/BCTC, anh/chị cần tách riêng các bút toán hạch toán giá trị hao mòn/khấu hao như sau:

-

Một dòng hạch toán giá trị hao mòn, khấu hao của tài sản ghi tăng từ các năm trước → dòng này cần tích chọn “Nguồn năm trước”.

-

Một dòng khác hạch toán giá trị hao mòn, khấu hao của tài sản ghi tăng trong năm.

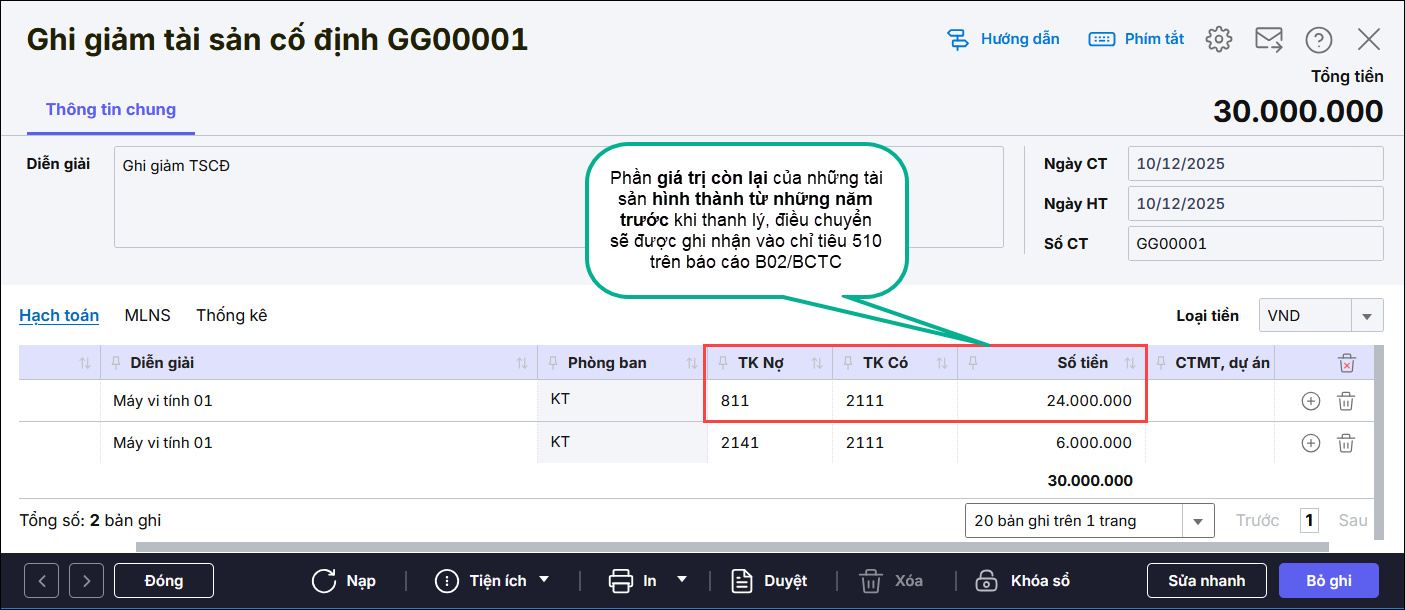

3.2 Kiểm tra các chi phí hạch toán phần giá trị còn lại khi thanh lý, nhượng bán, điều chuyển của những tài sản hình thành từ năm trước

Nếu đơn vị theo dõi tài sản trên MISA Mimosa hoặc MISA QLTS và có ghi giảm (thanh lý, nhượng bán, điều chuyển), anh/chị kiểm tra như sau:

- Vào Tài sản cố định, mở chứng từ ghi giảm của những tài sản có ngày ghi tăng nhỏ hơn ngày bắt đầu kỳ báo cáo và có nguồn hình thành khác quỹ phát triển hoạt động sự nghiệp.

- Cộng giá trị còn lại (nếu có) của các tài sản này. Đây chính là số liệu được đưa lên chỉ tiêu 510 của B02/BCTC.

Nếu đơn vị không theo dõi tài sản trên MISA, khi hạch toán giảm tài sản ở Tổng hợp\Chứng từ nghiệp vụ khác:

- Dòng hạch toán giá trị còn lại của tài sản hình thành từ những năm trước, có nguồn hình thành khác Quỹ phát triển hoạt động phải tích vào ô “Nguồn năm trước” để lên đúng chỉ tiêu 510.

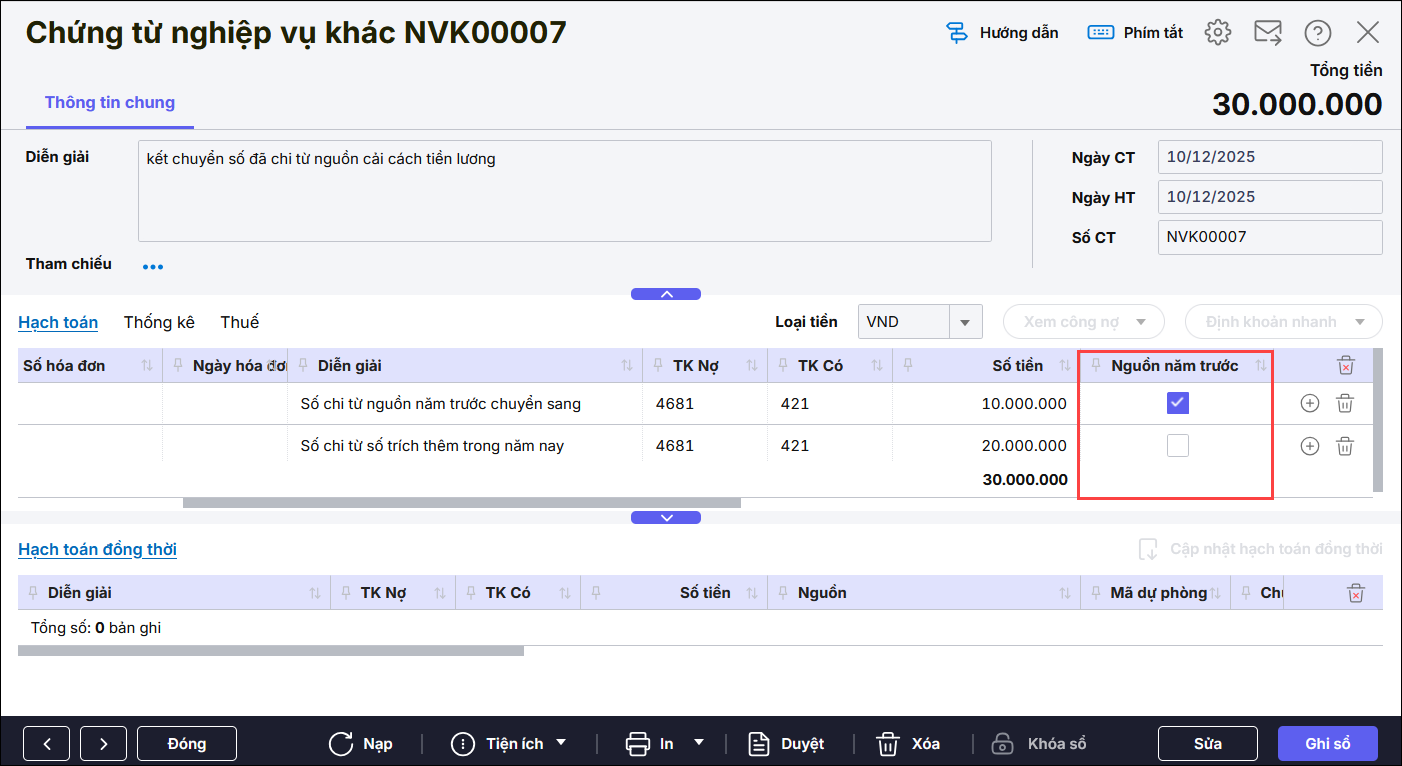

3.3 Kiểm tra chi phí trong năm được bù đắp bằng nguồn kinh phí năm trước mang sang

Số chi phí này được lấy từ các bút toán Nợ TK 468/Có TK 421 có tích chọn “Nguồn năm trước”.

Ví dụ: Cuối năm đơn vị kết chuyển số đã chi từ nguồn cải cách tiền lương hoặc nguồn giao tự chủ còn dư từ năm trước chuyển sang (Nợ 468/Có 421).

Để chỉ tiêu 510 hiển thị đúng, anh/chị cần tách số liệu thành 2 dòng:

-

Dòng 1: Phần chi thuộc nguồn năm trước → tích chọn “Nguồn năm trước”.

-

Dòng 2: Phần chi thuộc nguồn năm nay → không tích chọn.

3.4 Chi phí bàn giao tài sản cho đơn vị khác

Phần chi phí này bao gồm :

Bàn giao công trình, dự án hoàn thành trong năm (đối với phần khối lượng hoàn thành đã thanh toán từ năm trước)

Tài sản của đơn vị đã hình thành từ năm trước nhưng trong năm bàn giao cho đơn vị khác.

=> Căn cứ lấy lên chi phí này như sau:

- Nếu đơn vị có theo dõi tài sản trên phần mềm Mimosa online hoặc QLTS rồi lấy chứng từ về Mimosa để hạch toán thì sẽ lấy các bút toán ghi giảm hạch toán Nợ TK 812/ Có TK 211, 212 và có nguồn hình thành khác Quỹ phát triển hoạt động sự nghiệp.

- Nếu đơn vị không theo dõi tài sản trên phần mềm MISA thì sẽ lấy các bút toán hạch toán Nợ TK 812/ có TK 211, 213 và có tích chọn ” Nguồn năm trước”

3.5 Chi phí trong năm được bù đắp bằng nguồn quỹ thuộc đơn vị

Các khoản này là những khoản có bản chất là chi phí để phục vụ cho hoạt động của đơn vị trong năm phải hạch toán vào tài khoản chi phí tương ứng mà không được ghi giảm trực tiếp trên Tài khoản 431. Theo đó, trường hợp phát sinh khoản thâm hụt do chi phí phát sinh trong năm không có doanh thu tương ứng được bù đắp từ nguồn quỹ thuộc đơn vị thì kết chuyển khoản thâm hụt từ Tài khoản 421 “Thặng dư (thâm hụt) lũy kế” sang Tài khoản 431 (bút toán Nợ TK 431/Có TK 421).

=> Để lấy đúng chi phí này lên chỉ tiêu 510 trên báo cáo B02/BCTC thì các khoản chi phí có tính chất như trên khi hạch toán Nợ TK 431/Có TK 421 cần tích chọn “Nguồn năm trước”.

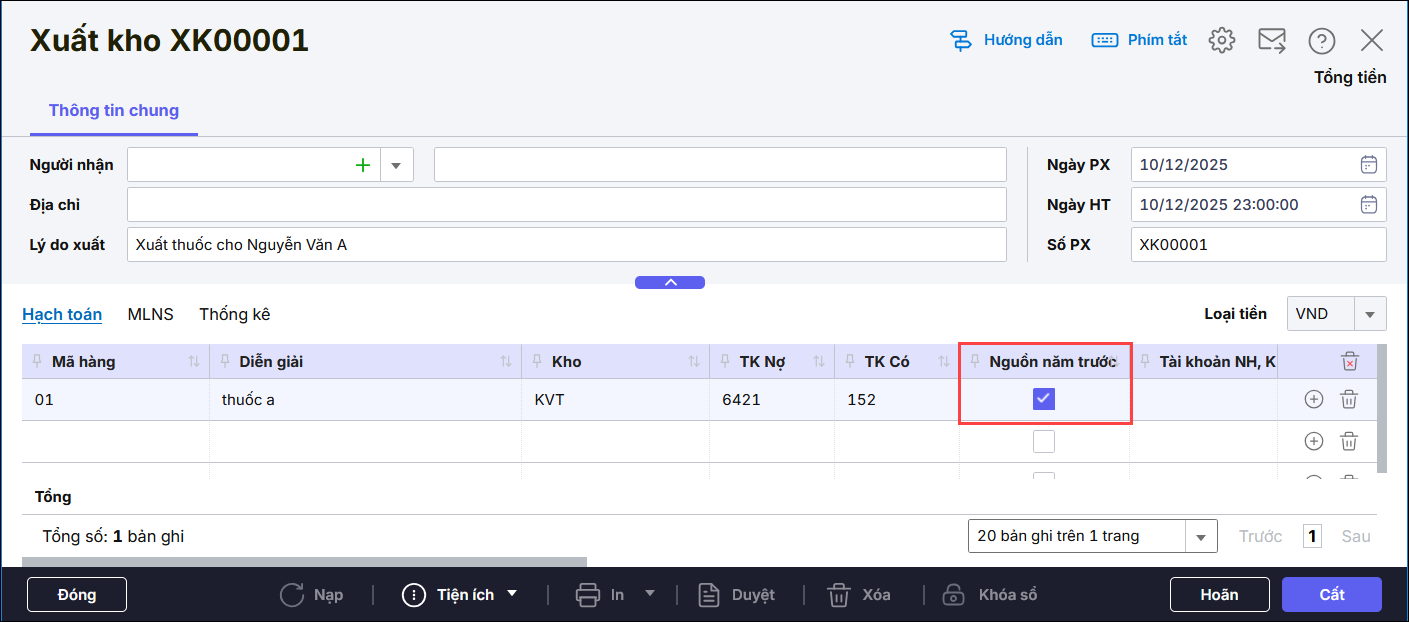

3.6 Các chi phí khác phát sinh trong năm do sử dụng các nguồn lực đã được ghi nhận doanh thu từ năm trước

Ngoài các khoản chi phí trên thì chỉ tiêu 510 còn phản ánh các khoản chi phí khác phát sinh trong năm do sử dụng nguồn lực đã ghi nhận doanh thu năm trước như giá trị xuất kho vật tư hàng hóa nhập từ năm trước.

Để lấy đúng chi phí này lên chỉ tiêu 510 trên báo cáo B02/BCTC khi đơn vị có phát sinh xuất kho vậy tư hàng hóa ra để sử dụng cho vào chi phí của đơn vị (hạch toán Nợ các TK 611, 612, 641,642, 811/Có các TK 152, 153, 155,156), anh/chị cần xác định khi xuất kho phần nào xuất từ số tồn nhập từ năm trước thì sẽ tích chọn “Nguồn năm trước”.

4. Lưu ý:

- Nếu không thấy cột Nguồn năm trước trên chứng từ anh/chị làm theo hướng dẫn tại đây.

- Để tìm kiếm lại các chứng từ có tích chọn “Nguồn năm trước” cho từng khoản chi phí trên, anh/chị có thể vào tìm kiếm theo hướng dẫn tại đây và lọc cột Nguồn năm trước với giá trị là Nguồn năm trước.

- Chỉ tiêu 510 trên báo cáo B02/BCTC sẽ được thuyết minh chi tiết bằng chỉ tiêu IV.17 trên Báo cáo B04/BCTC.

- Anh/chị có thể kiểm tra nhanh số liệu của chỉ tiêu này được lấy từ những khoản phát sinh nào bằng cách vào lập báo cáo tài chính và nhấn vào chỉ tiêu 510 để xem chi tiết. Chi tiết anh/chị làm theo hướng dẫn tại đây.