2. Các bước thực hiện

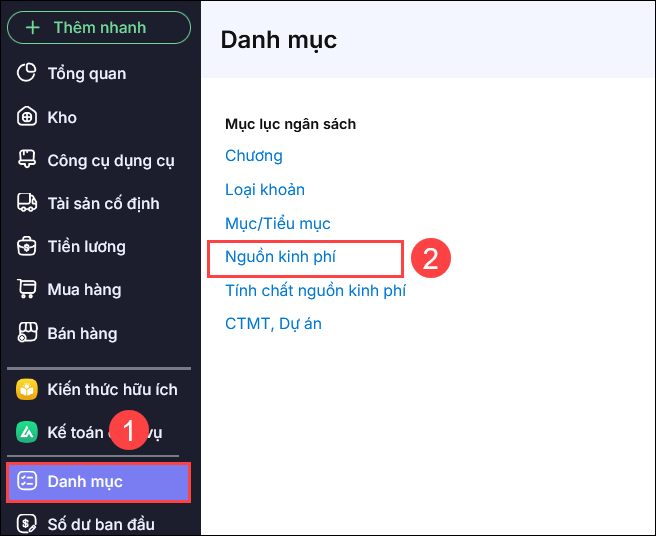

Bước 2: Khai báo danh mục Nguồn 261. Vào Danh mục\Nguồn kinh phí

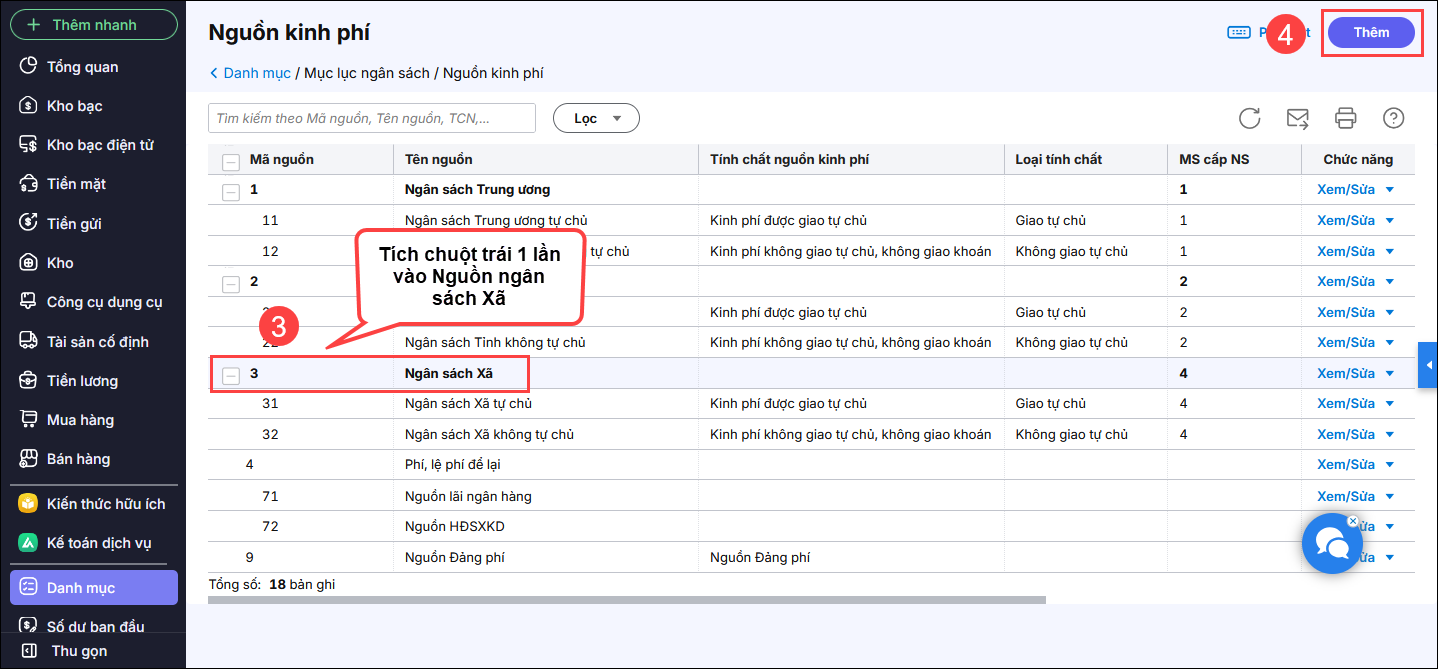

2. Căn cứ vào Kinh phí tặng quà nhân dân được nguồn Trung ương, Tỉnh, Xã cấp ⇒ Nhấn chuột vào nguồn đó, tích Thêm

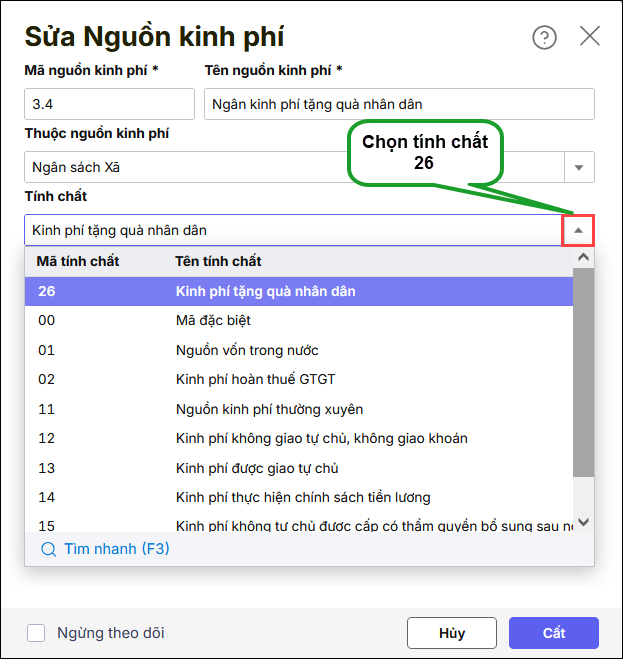

3. Khai báo thông tin Nguồn kinh phí tặng quà nhân dân

Ví dụ: Nguồn KP tặng quà nhân dân thuộc Ngân sách Xã => Mã nguồn kinh phí là 3.4 Tương tự, nếu thuộc Ngân sách Tỉnh là 2.4, Ngân sách Trung ương là 1.4

4. Nhấn Cất. |

Cập nhật 31/12/2025

Giải đáp miễn phí qua facebookĐĂNG BÀI NGAY