Xem phim hướng dẫn

1. Tổng quan

Bài viết hướng dẫn kế toán cách đối chiếu số dư và số phát sinh của tài khoản 211 – Tài sản cố định hữu hình và TK 214 – Hao mòn TSCĐ trên Bảng cân đối số phát sinh (S05-H) với Sổ TSCĐ (Theo dõi trên MISA Mimosa Online)

Việc đối chiếu giúp đảm bảo số liệu về nguyên giá, hao mòn, phát sinh tăng/giảm TSCĐ được ghi nhận chính xác, khớp giữa kế toán tổng hợp và kế toán chi tiết TSCĐ.

2. Các bước thực hiện

Để đối chiếu số dư TK 211, 214 trên S05-H: Bảng cân đối số phát sinh và S24-H: Sổ tài sản cố định, anh/chị thực hiện sau:

2.1. Đối chiếu số dư đầu kỳ của tài khoản 211, 214

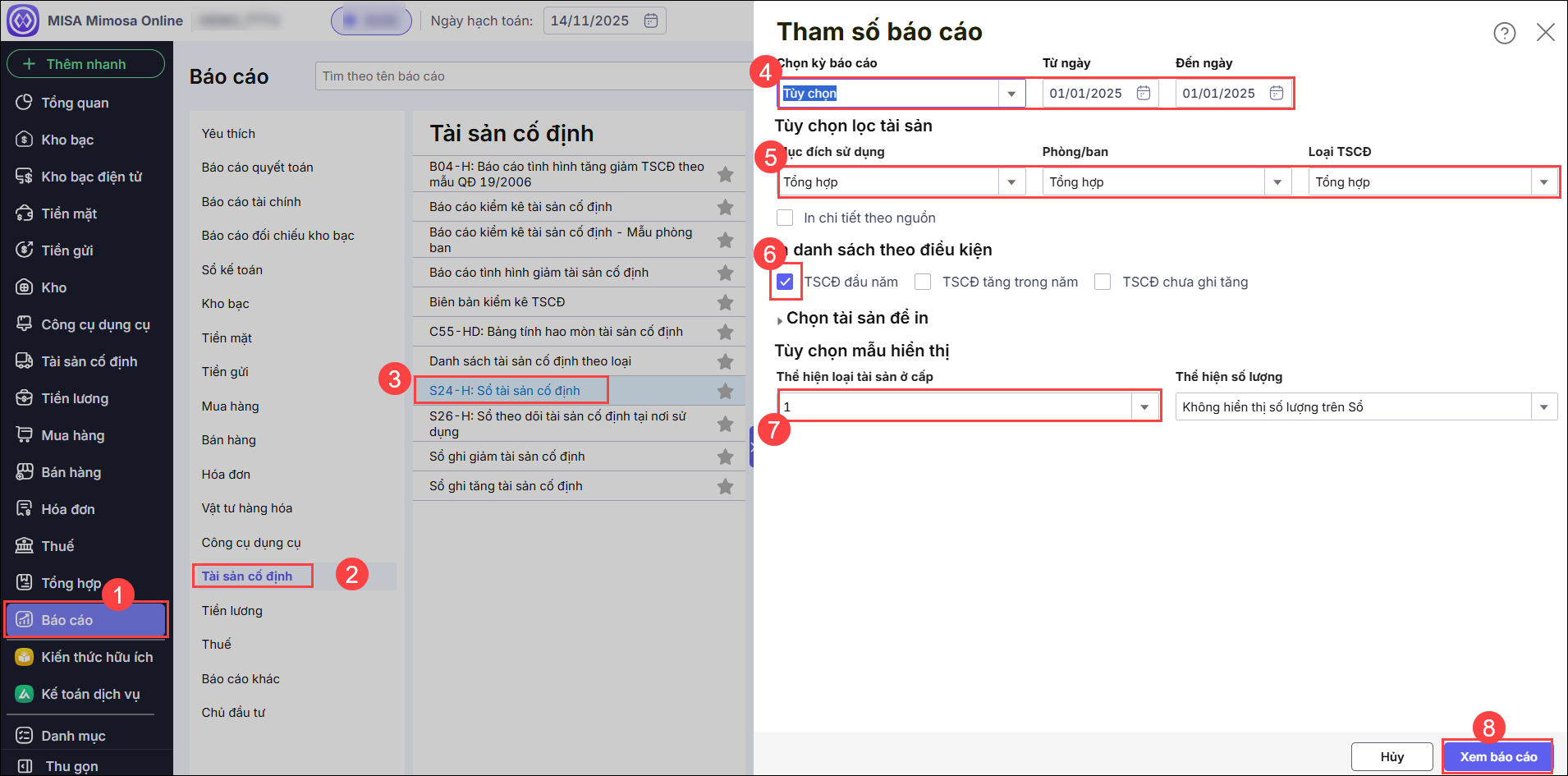

Bước 1: In Sổ tài sản cố định (S24)

- Vào menu Báo cáo\Tài sản cố định, kích đúp chuột vào S24-H: Sổ tài sản cố định

- Trên tham số báo cáo, chọn khoảng thời gian là ngày đầu kỳ , tích vào ô In danh sách theo điều kiện. Tích chọn TSCĐ đầu năm. Tích các tham số khác như hình. Nhấn Xem báo cáo

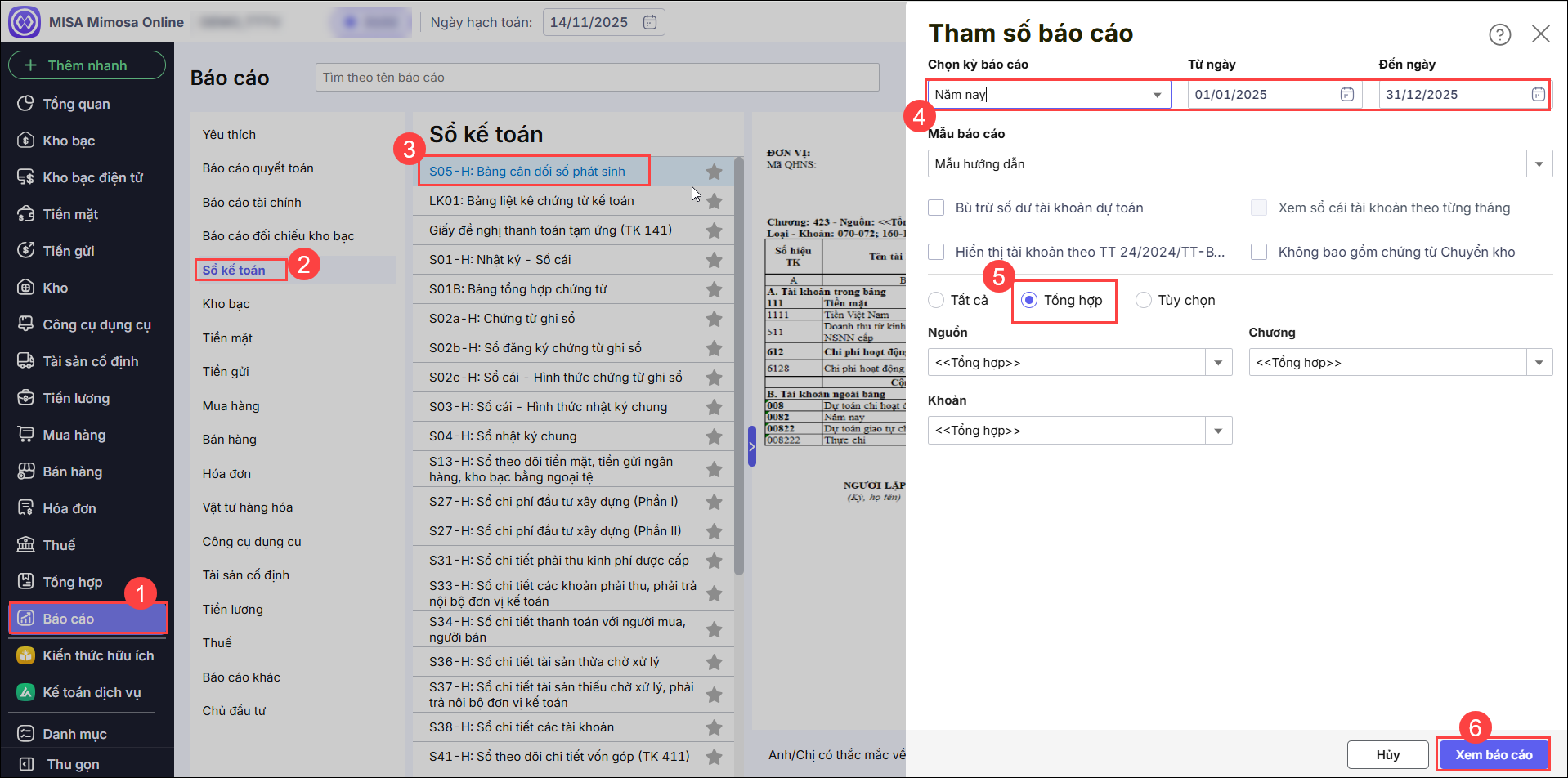

Bước 2 : In Bảng cân đối phát sinh (S05)

- Vào menu Báo cáo\Sổ kế toán, kích đúp chuột vào S05-H: Bảng cân đối số phát sinh

- Trên tham số chọn kỳ báo cáo là năm nay, Nguồn , chương, khoản tổng hợp bằng cách tích chọn Tổng hợp

- Nhấn Xem báo cáo

Bước 3: Đối chiếu tài khoản 211, 214 trên bảng cân đối phát sinh( S05) với sổ tài sản S24

Sau khi in 2 sổ anh/chị thực hiện so sánh , đối chiếu số liệu tài khoản 211,214 trên S05 với dòng Cộng trang cuối cùng trên S24

-

Dư Nợ đầu kỳ TK 211 trên S05 ↔ Giá trị cột Nguyên giá trên S24

-

Dư Có đầu kỳ TK 214 trên S05 ↔ Giá trị cột Hao mòn lũy kế trên S24

Nếu có chênh lệch thì anh/chị xử lý theo trường hợp sau :

- Trường hợp Bảng cân đối phát sinh (S05) là số đúng

Kiểm tra chi tiết tài sản trên S24 để xác định tài sản sai.

Vào Danh mục\Tài sản cố định tìm đến tài sản sai để sửa lại cho khớp .

- Trường hợp Sổ tài sản cố định (S24) là số đúng

Vào Số dư ban đầu \ Số dư tài khoản , tìm đến tài khoản 211 hoặc 214 để sửa lại cho đúng

Lưu ý: Khi sửa lại số dư ban đầu anh/chị cần kiểm tra xem có khớp với báo cáo đã nộp năm trước không .

2.2. Đối chiếu phát sinh tăng Nợ TK 211

Bước 1: Vào menu Báo cáo\Tài sản cố định\Sổ ghi tăng TSCĐ.

Bước 2: Đối chiếu sổ ghi tăng TSCĐ với Bảng cân đối phát sinh

Anh/chi so sánh cột Nợ phát sinh trong năm của tài khoản 211 trên Bảng cân đối phát sinh với Tổng cộng trên Sổ ghi tăng TSCĐ .

Một số nguyên nhân gây lệch

| Nguyên nhân | Giải pháp |

| Hạch toán Nợ 211 nhưng chưa khai báo tài sản | Vào Danh mục \ Tài sản cố định để khai báo và ghi tăng Tài sản hạch toán 211/211 |

| Chứng từ ghi tăng bị bỏ ghi |

Ghi sổ lại chứng từ ghi tăng TSCĐ |

| Hạch toán sai tài khoản |

Kiểm tra lại chứng từ ghi tăng hoặc đánh giá lại tăng nguyên giá, sửa lại hạch toán tăng nguyên giá Nợ TK 211 |

| Thừa chứng từ hạch toán |

Xóa chứng từ nếu trùng |

| Khai báo tài sản bị trùng |

Xóa bớt tài sản trùng |

2.3. Đối chiếu phát sinh giảm Có TK 211

Bước 1: Vào menu Báo cáo\Tài sản cố định\Sổ ghi giảm TSCĐ.

Bước 2: Đối chiếu sổ ghi giảm TSCĐ với Bảng cân đối phát sinh

Anh/chi so sánh cột Có phát sinh trong năm của tài khoản 211 trên Bảng cân đối phát sinh với Tổng cộng trên Sổ ghi giảm TSCĐ .

Một số nguyên nhân gây lệch

| Nguyên nhân | Giải pháp |

| Ghi giảm TSCĐ nhưng không làm trên phân hệ TSCĐ | Xóa chứng từ sai phân hệ ( ví dụ trên nghiệp vụ khác ) và vào phân hệ TSCĐ \ Ghi giảm TSCĐ để làm lại |

| Hạch toán sai tài khoản |

Kiểm tra lại chứng từ ghi giảm hoặc đánh giá lại giảm nguyên giá, sửa lại hạch toán cho đúng Tài khoản Có 211 |

2.4. Đối chiếu hao mòn lũy kế 214

Bước 1: Vào menu Báo cáo\Tài sản cố định\Sổ tài sản

- Chọn mục đích sử dụng, phòng ban, Loại TSCĐ là Tổng hợp

- Bỏ tích In danh sách theo điều kiện TSCĐ chưa ghi tăng

- Đối chiếu cột 6 – Tổng số khấu hao (hao mòn) phát sinh trong năm

Bước 2: Đối chiếu sổ tài sản và tài khoản 214 trên Bảng cân đối S05

Một số nguyên nhân lệch

| Nguyên nhân | Giải pháp |

|

Hạch toán hao mòn nhưng không làm trên phân hệ TSCĐ |

Xóa chứng từ sai phân hệ ( ví dụ trên nghiệp vụ khác ) và vào phân hệ TSCĐ \ Tính hao mòn để thêm lại . |

| Hạch toán sai tài khoản |

Kiểm tra lại chứng từ ghi giảm, đánh giá lại liên quan đến hao mòn ( nếu có ) để sửa lại tài khoản hoặc xóa đi lập lại |

Sau khi chỉnh sửa xong , anh/chị thực hiện in lại sổ tài sản và bảng cân đối để đối chiếu lại nguyên giá và hao mòn