1. Nghiệp vụ

Theo Công văn số 1010/BTC-QLKT ngày 23/01/2025 của Bộ tài chính, hướng dẫn một số nội dung về công việc kế toán khi thực hiện sắp xếp, tinh gọn tổ chức bộ máy tại các Bộ, Ngành, Địa phương như sau:

a. Xác định kỳ kế toán năm cuối cùng:

- Kỳ kế toán cuối cùng của đơn vị kế toán thuộc diện bị sắp xếp được tính từ ngày 01/01 năm sắp xếp đến hết ngày trước ngày quyết định sắp xếp, tinh gọn bộ máy có hiệu lực thi hành.

- Trường hợp kỳ kế toán năm cuối cùng có thời gian không quá 03 tháng liên tiếp thì được phép cộng với kỳ kế toán năm trước đó để tính thành 1 kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải không quá 15 tháng theo quy định của Luật Kế toán hiện hành.

b. Đối với báo cáo tài chính:

- Báo cáo tài chính năm 2024 (bao gồm cả thời gian kéo dài nếu có): Đơn vị kế toán cơ sở nộp cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định để đảm bảo thời gian tổng hợp số liệu phục vụ cho bàn giao của đơn vị kế toán cấp trên.

- Trường hợp kỳ kế toán cuối cùng là kỳ kế toán thuộc năm 2025 thì báo cáo tài chính phải bao gồm toàn bộ thông tin, số liệu nghiệp vụ kinh tế, tài chính phát sinh từ ngày 01/01/2025 đến hết ngày trước ngày quyết định sắp xếp, tinh gọn bộ máy có hiệu lực thi hành để phục vụ bàn giao sang đơn vị mới.

2. Hướng dẫn trên phần mềm

Ví dụ: Đơn vị thuộc diện bị sắp xếp/sáp nhập, phải bàn giao tài sản, tài chính cho đơn vị khác trước ngày 01/04/2025.

– Để in được các báo cáo tài chính, báo cáo quyết toán, sổ sách năm 2024 bao gồm cả các chứng từ phát sinh đến thời điểm quyết định sắp xếp có hiệu lực (31/03/2025) thì làm như sau:

- Đơn vị tiếp tục làm việc, hạch toán các chứng từ phát sinh của năm ngân sách 2025 trên dữ liệu năm 2024 theo Thông tư 107/2017/TT-BTC.

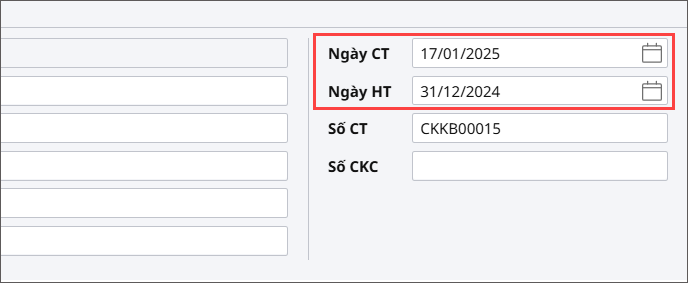

- Trên chứng từ phát sinh năm 2025: Nhập Ngày chứng từ theo đúng ngày thực tế (năm 2025), nhập Ngày hạch toán là 31/12/2024.

- Thực hiện lập báo cáo tài chính, báo cáo quyết toán năm 2024 trên phần mềm như bình thường.

– Với Mẫu số 06-ĐCSDTK/KBNN: Bảng xác nhận số dư tài khoản tiền gửi tại KBNN, đơn vị thực hiện nhập tay trên cổng DVC KBNN để lên đúng số liệu.