Xem phim hướng dẫn:

4. Các bước thực hiện

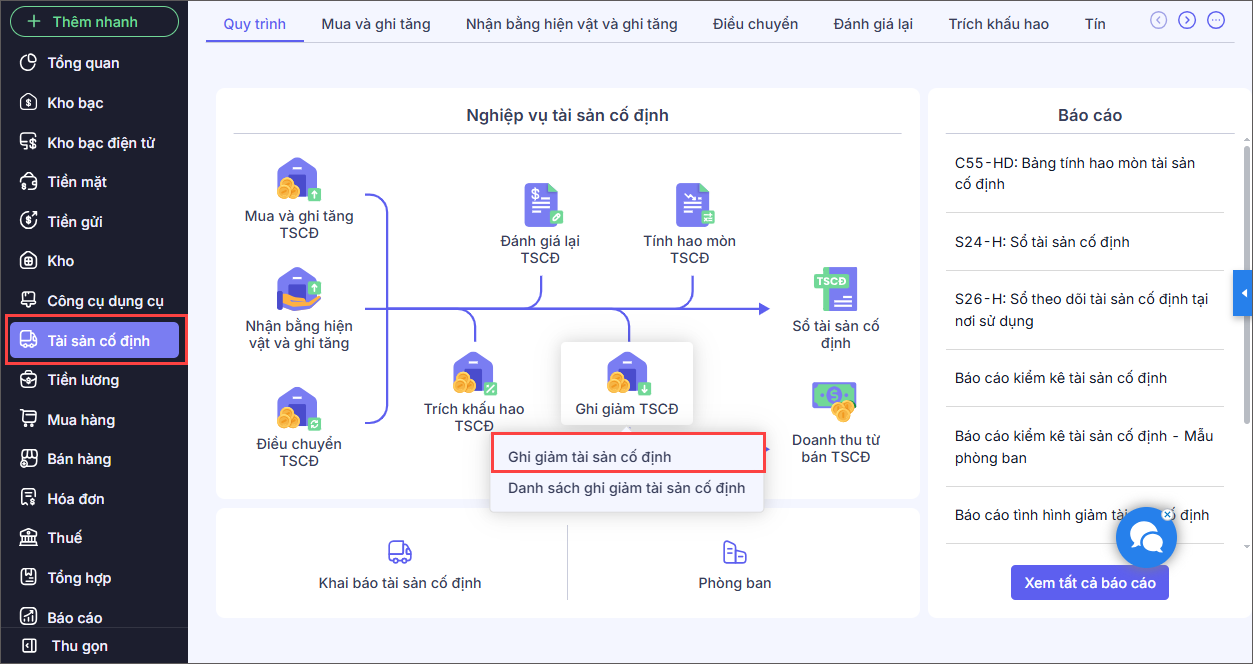

4.1. Ghi giảm tài sản

Bước 1: Vào Tài sản cố định\Quy trình\Ghi giảm TSCĐ, nhấn Ghi giảm tài sản cố định.

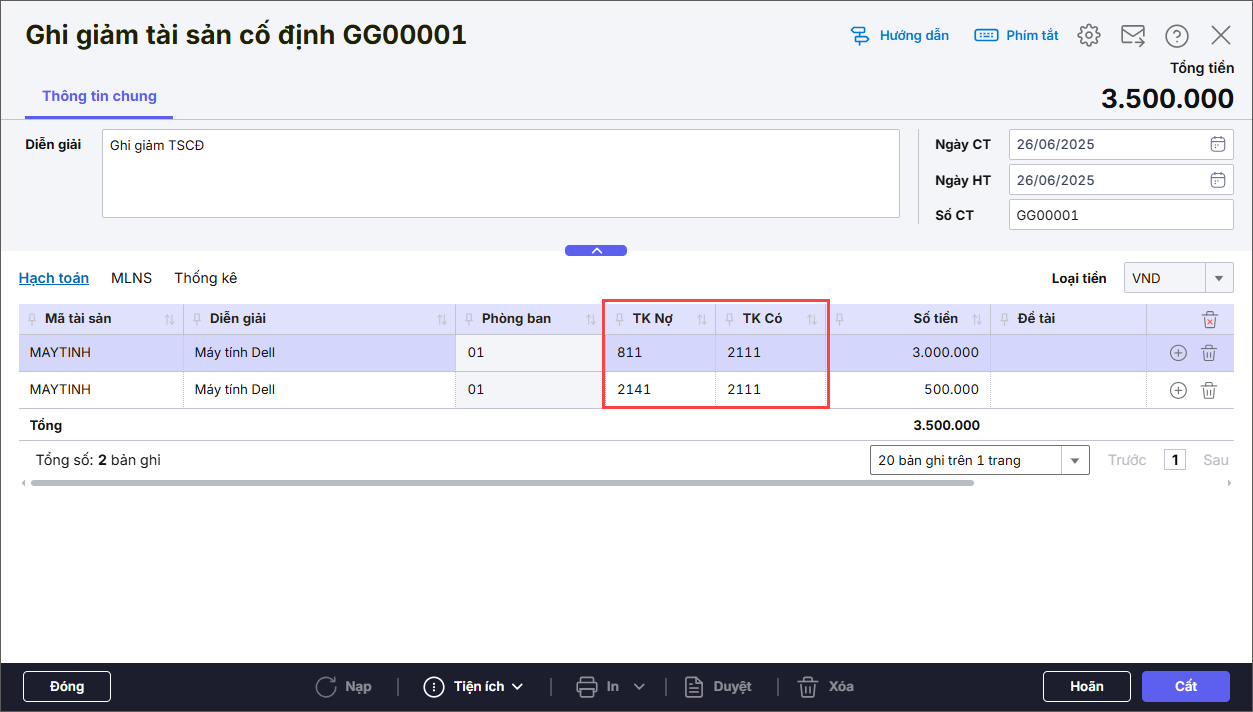

Bước 2: Khai báo chứng từ Ghi giảm tài sản cố định:

- Nhập Diễn giải.

- Nhập thông tin chi tiết tại tab Hạch toán: chọn Mã tài sản cần ghi giảm. Nhập TK Nợ, TK Có, Số tiền.

Bước 3: Sau khi khai báo xong, nhấn Cất.

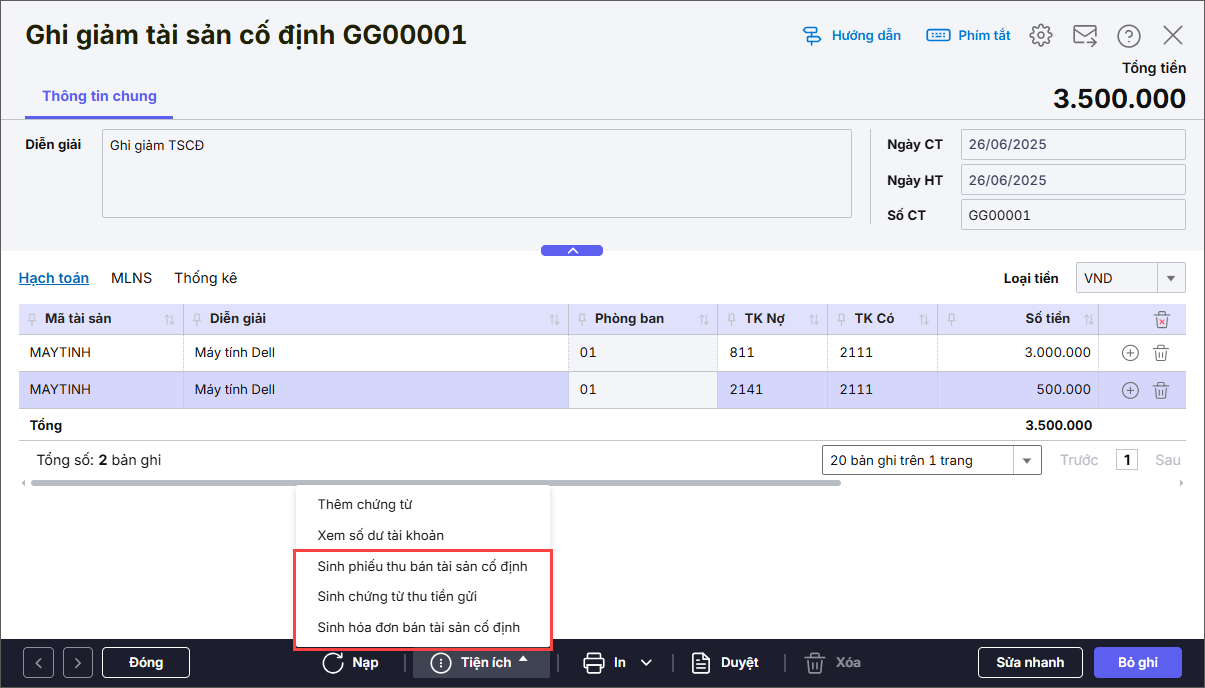

4.2. Nếu ghi giảm có thanh lý, nhượng bán thì lập chứng từ bán TSCĐ. Căn cứ hình thức bán để lập chứng từ tương ứng.

Cách 1: Đơn vị muốn sinh chứng từ bán TSCĐ từ chứng từ ghi giảm:

Bước 1: Trên chứng từ Ghi giảm tài sản cố định:

- Nếu thu bằng tiền mặt: Chọn Tiện ích\Sinh phiếu thu bán tài sản cố định

- Nếu thu bằng tiền gửi ngân hàng: Chọn Tiện ích\Sinh chứng từ thu tiền gửi.

- Nếu chưa thu tiền: chọn Tiện ích\Sinh hóa đơn bán tài sản cố định

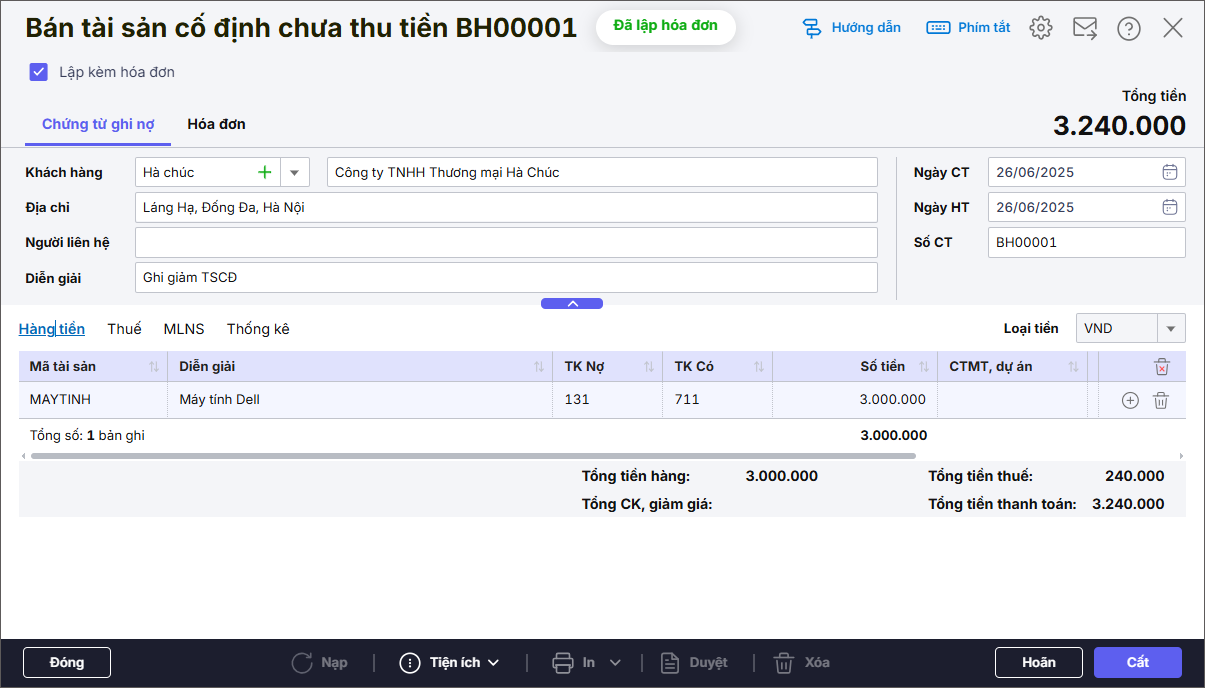

Bước 2: Nhập thông tin trên chứng từ tương ứng. Ví dụ Sinh hóa đơn bán tài sản cố định.

- Nhập Thông tin chung trên tab Chứng từ ghi nợ và tab Hóa đơn.

- Nhập Số tiền, Thuế suất, TK Thuế.

- Chọn Đối tượng, Hoạt động sự nghiệp bên tab thốn kê

Bước 3: Nhấn Cất.

Bước 4: In các chứng từ liên quan bằng cách chọn chức năng In trên thanh công cụ.

Bước 5: Xem/In báo cáo liên quan tại menu Báo cáo/Tài sản cố định.

Cách 2: Đơn vị tự hạch toán trên các loại chứng từ khác

- Nếu bán TSCĐ thu tiền mặt thì vào Tiền mặt/Phiếu thu, hạch toán TK Nợ 111/TK Có 711.

- Nếu bán TSCĐ thu tiền gửi thì vào Tiền gửi/Thu tiền gửi, hạch toán TK Nợ 112/ TK Có 711.

- Nếu bán TSCĐ chưa thu tiền thì vào Tổng hợp/Chứng từ nghiệp vụ khác, hạch toán TK Nợ 131/Nợ TK 711.