Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

3.1. Lập chứng từ ghi giảm TSCĐ

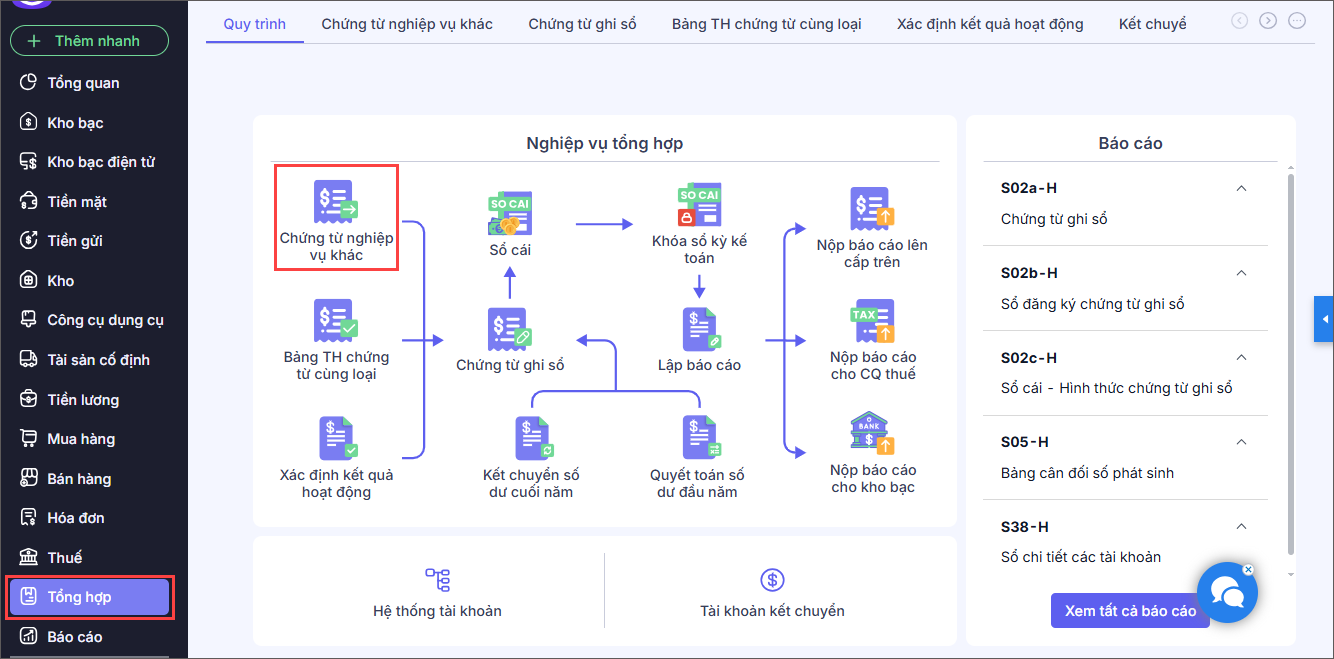

Bước 1: Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

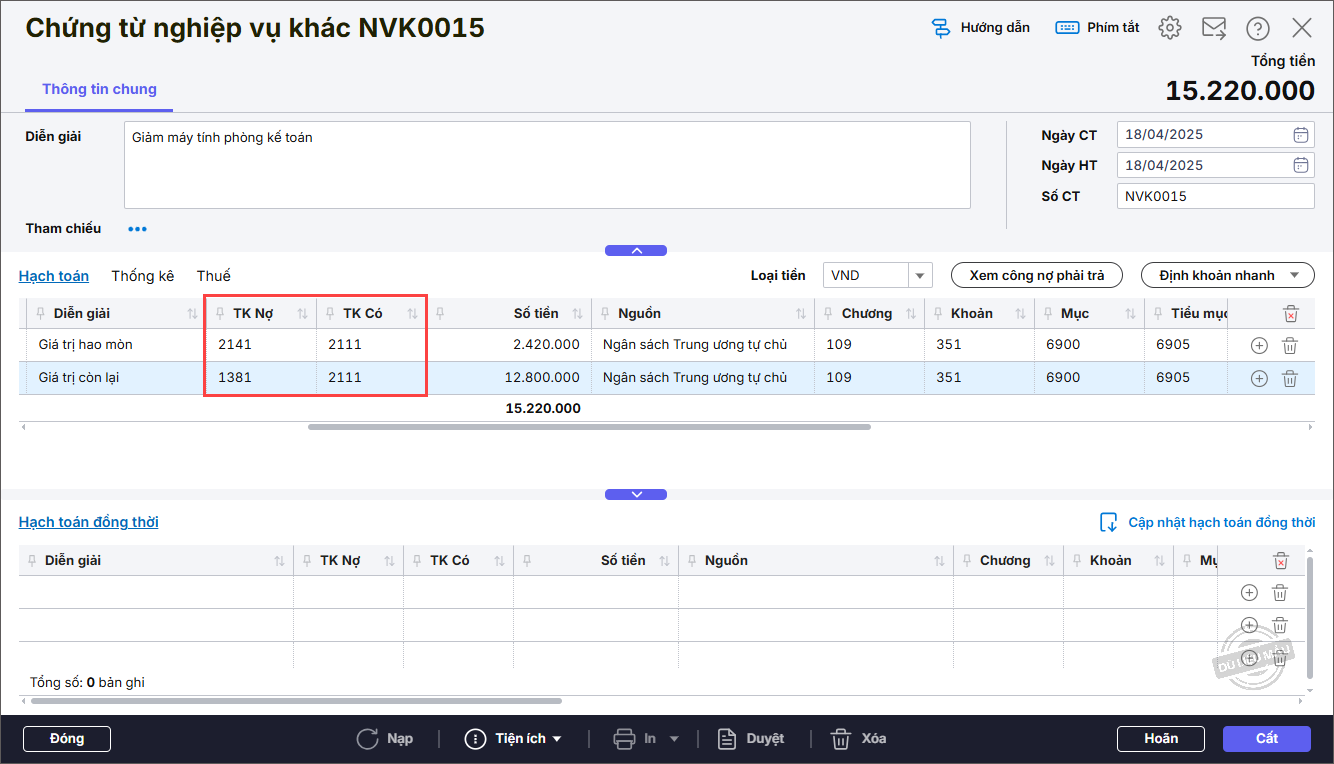

Bước 2: Khai báo thông tin trên Chứng từ nghiệp vụ khác:

- Nhập Diễn giải.

- Nhập thông tin Chứng từ.

- Nhập thông tin chi tiết của chứng từ: hạch toán TK Nợ 1381, TK Có 211, đồng thời ghi Nợ TK 214, TK Có 211.

- Chọn Đối tượng Nợ, Đối tượng Có tại tab Thống kê.

Bước 3: Nhấn Cất.

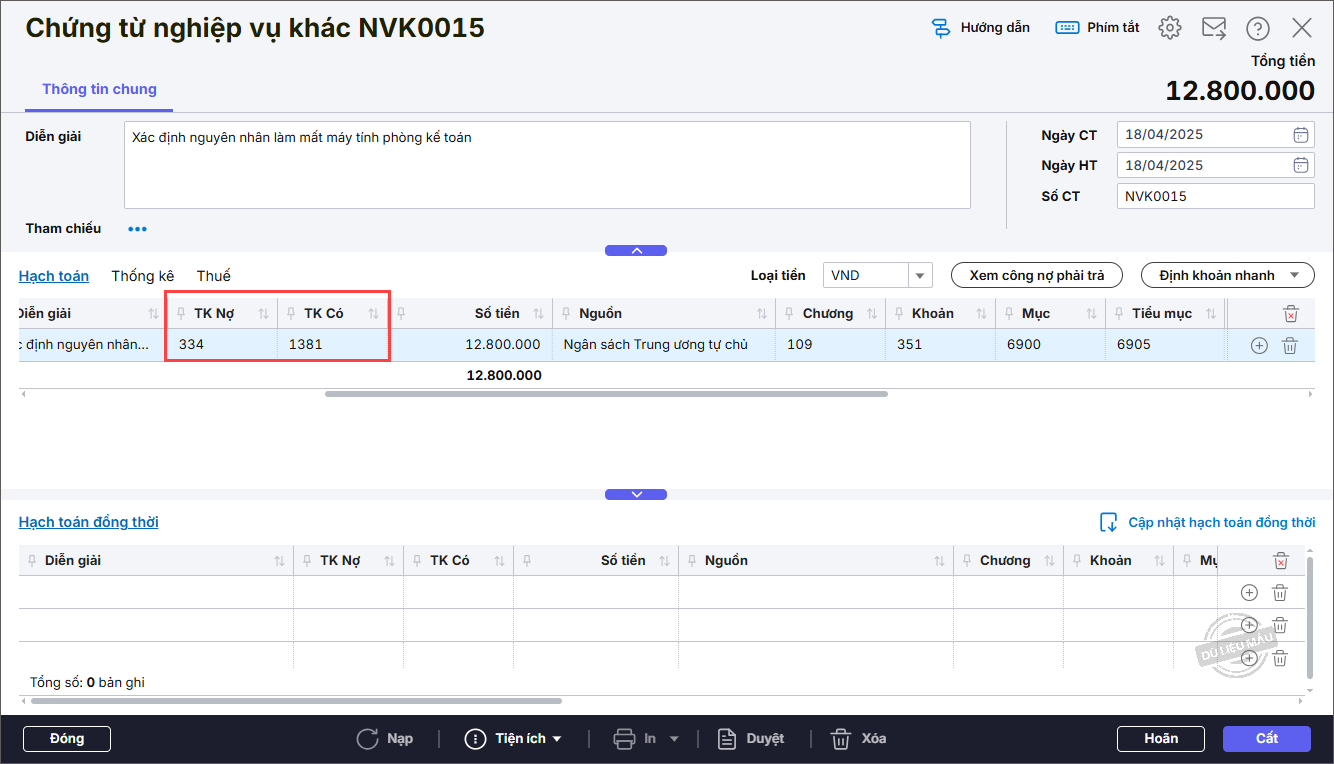

3.2. Khi có quyết định xử lý, căn cứ vào từng trường hợp cụ thể để hạch toán chứng từ tương ứng:

(ví dụ trừ vào lương cán bộ làm mất TSCĐ)

Bước 1: Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

Bước 2: Khai báo thông tin trên Chứng từ nghiệp vụ khác:

- Nhập Diễn giải.

- Nhập thông tin Chứng từ.

- Nhập thông tin chi tiết của chứng từ: hạch toán TK Nợ 334, TK Có 1381.

- Chọn Đối tượng Nợ, Đối tượng Có tại tab Thống kê.

Bước 3: Nhấn Cất.