Nhấn chuột trái vào dấu + để xem chi tiết

1. Tổng quan

Bài viết hướng dẫn anh/chị ghi giảm tài sản cố định (TSCĐ) khi không đủ tiêu chuẩn là tài sản phải chuyển thành công cụ dụng cụ (CCDC) trên phần mềm kế toán khi không theo dõi TSCĐ trên phần mềm MISA.

Nội dung bài viết gồm: Định khoản, quy trình nghiệp vụ và các bước thao tác trên phần mềm

2. Ðịnh khoản

– Chuyển TSCĐ từ nguồn NSNN, nguồn viện trợ, vay nợ, phí, lệ phí để lại thành CCDC, ghi:

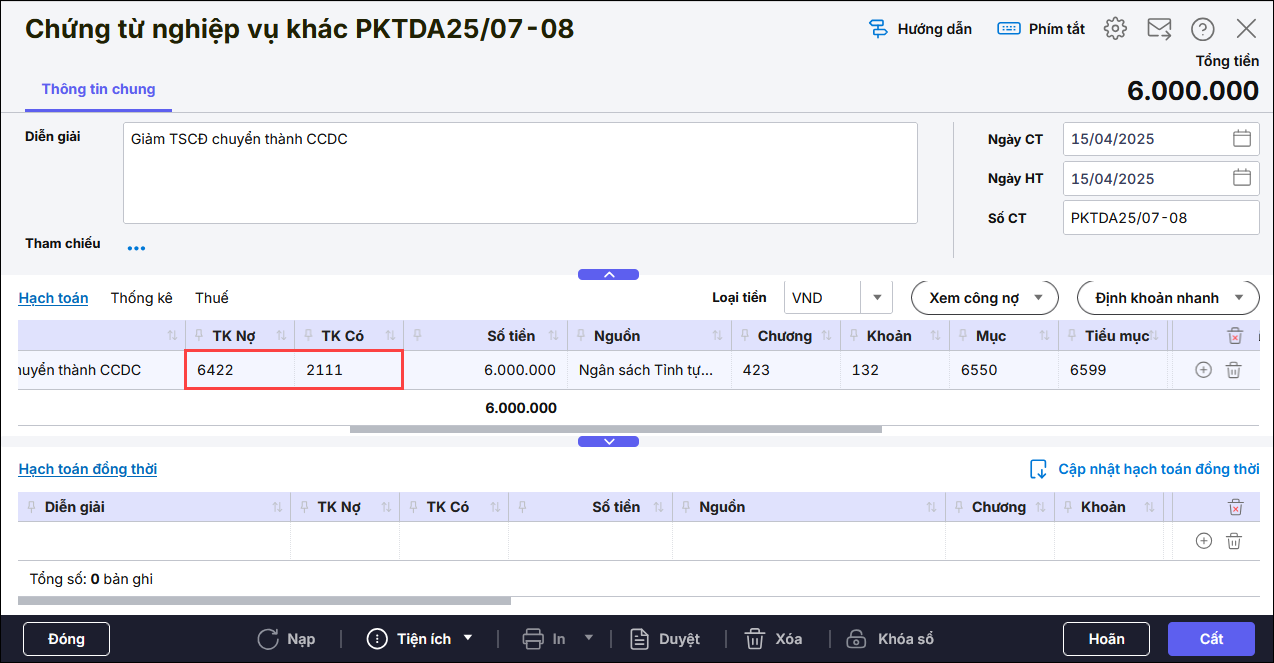

Nợ TK 214: Khấu hao và hao mòn lũy kế TSCĐ

Nợ TK 611, 612, 642: Giá trị còn lại

Có TK 211, 213: Nguyên giá TSCĐ

– Chuyển TSCĐ từ nguồn quỹ phúc lợi thành CCDC, ghi:

Nợ TK 214: Khấu hao và hao mòn lũy kế TSCĐ

Nợ TK 35332: Giá trị còn lại

Có TK 211, 213: Nguyên giá TSCĐ

– Chuyển TSCĐ từ nguồn quỹ hoạt động phát triển sự nghiệp thành CCDC, ghi:

Nợ TK 214: Khấu hao và hao mòn lũy kế TSCĐ

Nợ TK 611, 612, 642, 154, 641: Giá trị còn lại

Có TK 211, 213: Nguyên giá TSCĐ

– Đồng thời ghi tăng để theo dõi công cụ, dụng cụ đang sử dụng, ghi:

Nợ TK 003: Công cụ, dụng cụ đang sử dụng

3. Mô tả nghiệp vụ

3.1. Trường hợp đánh giá lại TSCĐ chuyển thành CCDC:

- Căn cứ quyết định của cấp có thẩm quyền về việc đánh giá lại TSCĐ, thủ trưởng đơn vị thành lập hội đồng kiểm kê, đánh giá lại TSCĐ.

- Hội đồng thực hiện kiểm kê và đánh giá lại TSCĐ.

- Sau khi kiểm kê và đánh giá lại TSCĐ, Hội đồng căn cứ vào kết quả kiểm kê và đánh giá lại TSCĐ, lập Biên bản đánh giá lại TSCĐ trong đó nêu rõ giá trị tài sản sau khi đánh giá lại gửi Thủ trưởng đơn vị phê duyệt.

- Thủ trưởng đơn vị phê duyệt Biên bản đánh giá lại TSCĐ và gửi lên đơn vị cấp trên và cơ quan tài chính cùng cấp (Bộ tài chính, Sở tài chính, phòng tài chính) thẩm tra và phê duyệt.

- Đơn vị cấp trên phối hợp với cơ quan tài chính đồng cấp thẩm định Biên bản đánh giá lại TSCĐ và hồ sơ kiểm kê, đánh giá lại TSCĐ của đơn vị.

- Căn cứ vào BB đánh giá lại TSCĐ được các cơ quan có thẩm quyền phê duyệt, kế toán rà soát lại danh sách TSCĐ, đối với các TSCĐ không còn đủ tiêu chuẩn ghi nhận TSCĐ, lập danh sách đề nghị chuyển sang CCDC gửi kế toán trưởng và thủ trưởng đơn vị phê duyệt.

- Kế toán trưởng và thủ trưởng đơn vị phê duyệt danh sách đề nghị chuyển từ TSCĐ sang CCDC.

- Kế toán căn cứ danh sách ghi tăng CDCD trên sổ theo dõi CCDC, và ghi giảm TSCĐ trên sổ TSCĐ, và hạch toán vào sổ sách kế toán.

3.2. Trường hợp ghi giảm TSCĐ chuyển thành CCDC do không đủ điều kiện là TSCĐ theo quy định mới

Khi có quy định mới thay đổi tiêu chuẩn ghi nhận TSCĐ theo TT23/2023/TT-BTC về tiêu chuẩn xác định TSCĐ theo hướng dẫn Tại đây, quy trình thực hiện như sau:

- Kế toán TSCĐ thực hiện rà soát lại toàn bộ danh mục TSCĐ đang sử dụng tại đơn vị, lập danh sách các TSCĐ không đủ điều kiện ghi nhận TSCĐ đề nghị chuyển sang CCDC và trình Kê toán trưởng và Thủ trưởng đơn vị phê duyệt.

- Sau khi Kế toán trưởng và Thủ trưởng đơn vị phê duyệt, kế toán TSCĐ thực hiện hạch toán giảm TSCĐ, ghi sổ TSCĐ, hạch toán giảm nguồn kinh phí hình thành TSCĐ, hạch toán tăng chi phí chờ phân bổ (nếu có) và vào sổ theo dõi CCDC.

4. Hướng dẫn trên phần mềm

Bước 1: Vào nghiệp vụ Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

Bước 2: Khai báo chứng từ Ghi giảm tài sản cố định:

- Nhập Diễn giải: tóm tắt nội dung chứng từ.

- Nhập thông tin chi tiết tại tab Hạch toán:

Bước 3: Nhấn Cất.

Bước 4: Ghi tăng CCDC, anh/chị xem hướng dẫn tại đây