1. Tổng quan

Bài viết này hướng dẫn anh/chị cách kiểm tra và xử lý khi xem báo cáo Báo cáo B02/BCTC – Báo cáo kết quả hoạt động thấy chỉ tiêu Chi phí hoạt động không giao tự chủ (mã số 451) không bằng tổng phát sinh Nợ TK 611 trên báo cáo S05-H – Bảng cân đối số phát sinh.

2. Cách xử lý

2.1 Nguyên nhân 1: Do có hạch toán giảm trừ chi phí hạch toán Có TK 611(không bao gồm bút toán xác định kết quả hoạt động)

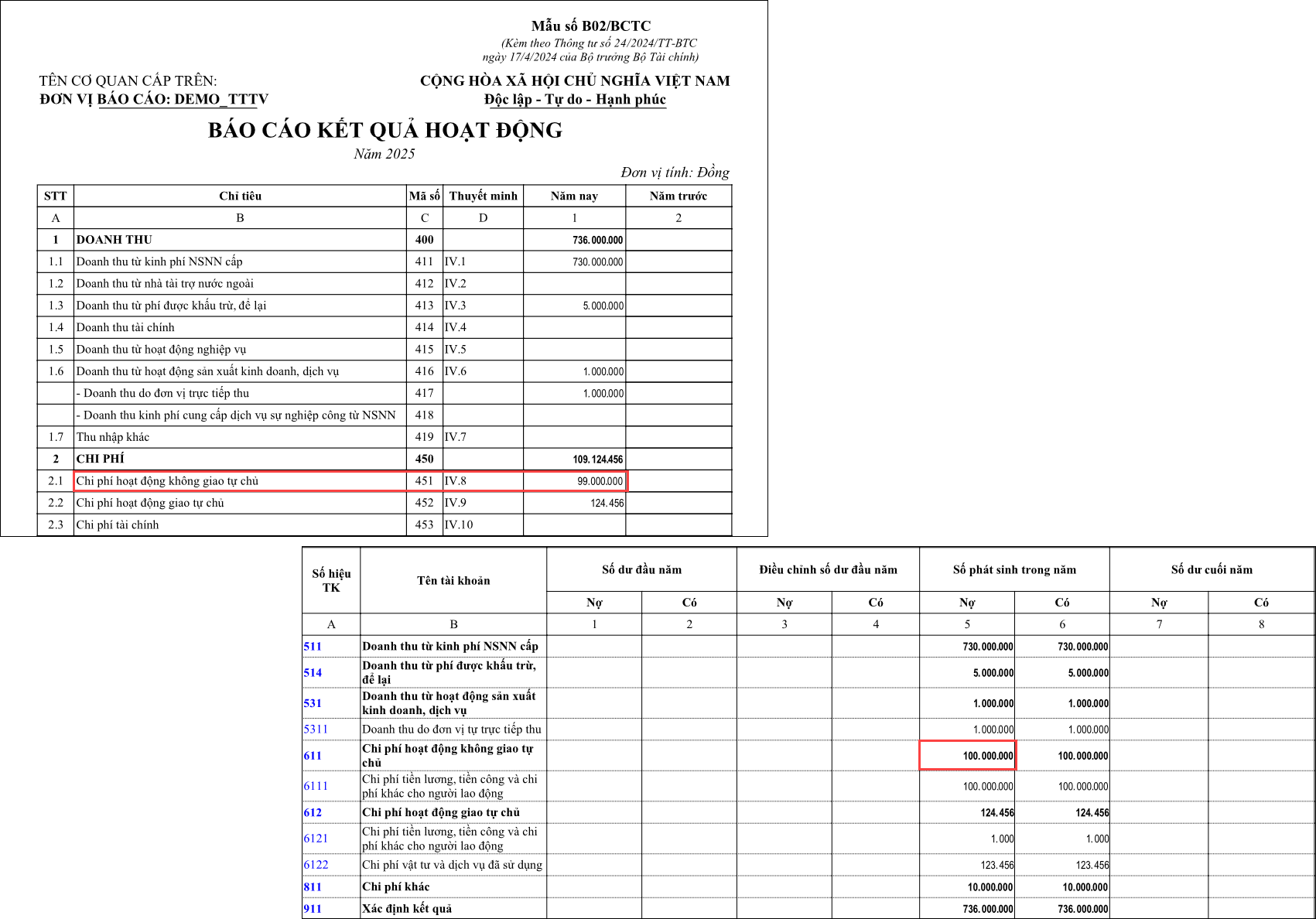

– Căn cứ lấy số liệu chỉ tiêu Chi phí hoạt động không giao tự chủ (Mã số 451) trên B02/BCTC là tổng số phát sinh bên Có TK 611 đối ứng với bên Nợ TK 911 (Bút toán xác định kết quả hoạt động trên phần mềm).

– Sổ S05-H phản ánh toàn bộ phát sinh của TK 611 trong kỳ bao gồm phát sinh tăng ghi bên Nợ, phát sinh giảm ghi bên Có.

=> Nếu có phát sinh chứng từ giảm chi phí (hạch toán Có TK 611) thì 2 báo cáo sẽ lệch nhau và số liệu trên báo cáo S05-H sẽ nhiều hơn trên báo cáo B02/BCTC

Giải pháp 1:

Bước 1: Vào Tổng hợp\Xác định kế quả hoạt động\Danh sách chứng từ xác định kết quả hoạt động, Bỏ ghi chứng từ xác định đã ghi sổ (Nếu chưa làm xác định kết quả thì bỏ qua bước này).

Bước 2: Mở lại báo cáo S05-H – Bảng cân đối số phát sinh kiểm tra lại phát sinh Có của tài khoản 611 xem đã bằng số nộp trả do chi sai, chi thừa của nguồn không tự chủ chưa.

♦ Nếu số phát sinh Có đúng với thực tế nghiệp vụ giảm chi do thu hồi nộp trả của nguồn không tự chủ đã hạch toán :

+ Thu hồi lại số đã chi do chi sai, chi thừa rồi nộp trả lại kho bạc: Nợ TK 111, 112/Có TK 611

+ Nộp trả bằng chuyển khoản do nhầm đối tượng hưởng, tài khoản nhận: Nợ TK 511/Có TK 611

=> Nghiệp vụ nộp trả được hạch toán bên Có TK 611, không làm giảm phát sinh Nợ TK 611. Chỉ tiêu Chi phí hoạt động không giao tự chủ (mã số 451) ít hơn số phát sinh Nợ TK 611 trên báo cáo S05-H – Bảng cân đối số phát sinh bằng đúng số nộp trả do chi sai, chi thừa của nguồn không tự chủ là Đúng.

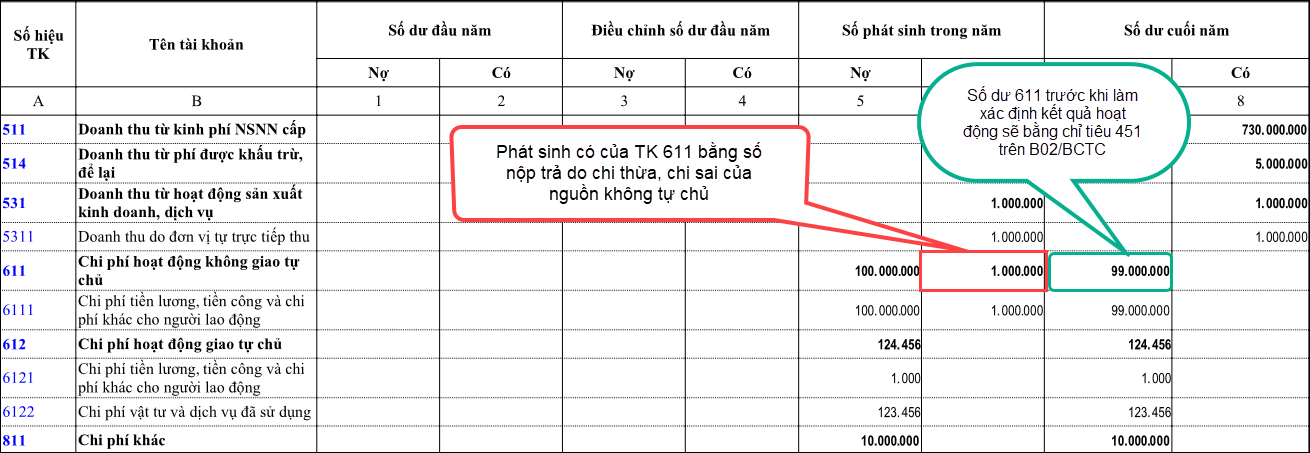

Theo hình minh họa ở trên anh/chị có thể thấy:

- Tổng chi phí hoạt động không giao tự chủ trong kỳ (Nợ 611): 100 triệu

- Số giảm chi do thu hồi số chi sai, nộp trả của nguồn không tự chủ (Có 611): 1 triệu

- Số dư cuối kỳ 611 trước khi làm xác định kết quả hoạt động: 99 triệu

=> Số hiển thị trên báo cáo tương ứng sẽ là:

- Báo cáo S05: 100 triệu

- Báo cáo B02/BCTC (Mã số 451): 99 triệu

Số liệu chênh lệch này giữa 2 báo cáo là Đúng.

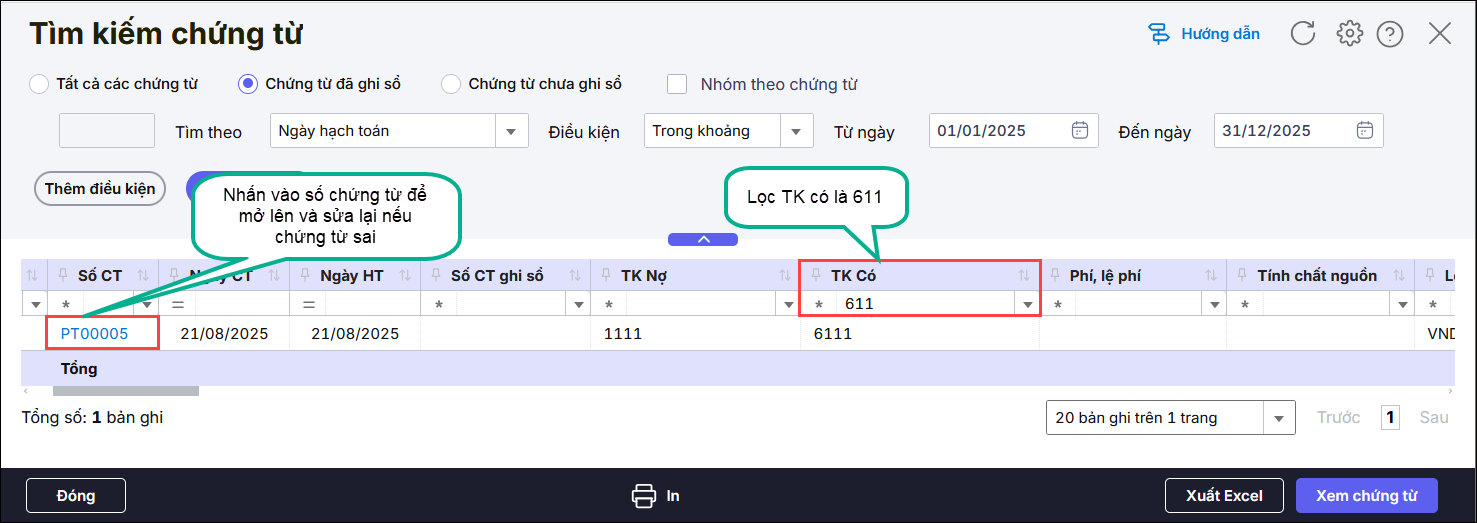

♦ Nếu số phát sinh Có không đúng với thực tế phát sinh nghiệp vụ giảm chi phí do thu hồi, nộp trả số đã ghi thì anh/chị vào tìm kiếm chứng từ giảm chi phí và kiểm tra lại theo hướng dẫn tại đây, lọc tài khoản có 611, tài khoản nợ khác 911. Nhấn vào số chứng từ để mở chứng từ sai lên rồi thực hiện sửa lại nếu sai, bỏ nếu thừa, thiếu thì bổ sung.

Sau khi kiểm tra chỉnh sửa xong thì thực hiện làm lại chứng từ xác định kết quả hoạt động theo hướng dẫn tại đây.

2.2 Nguyên nhân 2: Do tham số 2 báo cáo chưa giống nhau.

Khi mở 2 báo cáo tham số chọn khác nhau về thời gian, chương, nguồn có thể dẫn đến số liệu không bằng nhau.

Hoặc khi in báo cáo B02/BCTC tích Lấy số liệu từ báo cáo tài chính đã lập, nhưng báo đã lập trước đó chưa đúng, sau thời điểm lập có chỉnh sửa lại số liệu và chưa lập lại báo cáo.

Giải pháp 2:

Mở lại 2 báo cáo kiểm tra lại tham số nguồn, chương, khoảng thời gian xem đã giống nhau chưa, nếu chưa thì chọn lại cho đúng. Nên để các tham số Nguồn, chương, khoản là Tổng hợp để lấy toàn bộ số liệu phát sinh tổng quan nhất.

Đồng thời khi in B02/BCTC Không tích Lấy số liệu từ báo cáo tài chính đã lập xem 2 báo cáo có bằng nhau không. Nếu không tích xem 2 báo cáo thấy bằng nhau, tích chọn xem 2 báo cáo lệch nhau thì vào Tổng hợp\Lập báo cáo\Danh sách báo cáo tài chính, xóa báo cáo đã lập đi rồi lập lại theo hướng dẫn tại đây để lấy số liệu mới nhất.

Lưu ý:

Chỉ tiêu Chi phí hoạt động không giao tự chủ (Mã số 451) trên báo cáo B02/BCTC sẽ được thuyết minh chi tiết bằng chỉ tiêu IV.8 Thuyết minh chi tiết chi phí hoạt động không giao tự chủ trên báo cáo B04/BCTC.

Nếu chỉ tiêu IV.8 trên B04/BCTC: thuyết minh báo cáo tài chính không đúng thì kiểm tra tương tự theo hướng dẫn này.