1. Tổng quan

Bài viết này giúp anh/chị hiểu được cách lấy số liệu cho chỉ tiêu 525 trên báo cáo B02/BCTC: Báo cáo kết quả hoạt động, từ đó giúp anh/chị hiểu được số liệu thể hiện chỉ tiêu này là gì và số liệu được thể hiện trên báo cáo đơn vị đã đúng hay chưa.

2. Nguyên tắc ghi nhận

- Theo hướng dẫn của TT24/2024/TT-BTC về nội dung của chỉ tiêu này sẽ phản ánh những khoản sau:

“Thặng dư không được phân phối của đơn vị phát sinh trong năm bao gồm: Giá trị còn lại của TSCĐ, kinh phí chi đầu tư đã thanh toán khối lượng hoàn thành trong năm chưa bàn giao đưa vào sử dụng và các khoản thặng dư không được phân phối khác (nếu có).

– Các khoản thâm hụt chưa xử lý chuyển sang năm sau (nếu có).

– Các khoản xử lý khác đối với thặng dư/thâm hụt trong năm, ví dụ như bù đắp thâm hụt từ các năm trước,…”

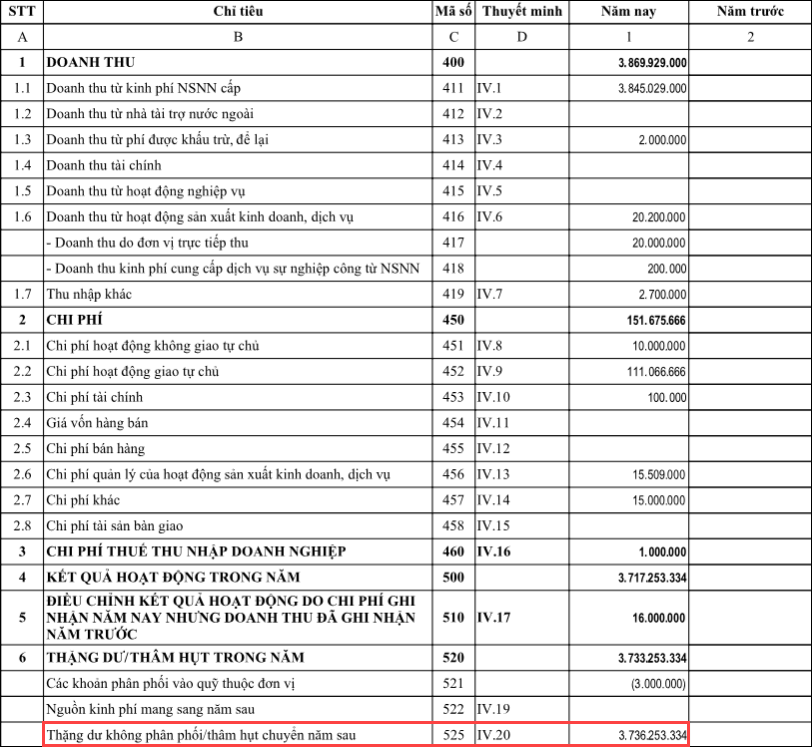

- Phương pháp ghi nhận: Mã số 525 = Mã số 520 – Mã số 521- Mã số 522

- Trên phần mềm anh/chị có thể vào Thiết lập báo cáo tài chính, chọn báo cáo B02/BCTC để xem cách lấy số liệu của chỉ tiêu.

3. Cách kiểm tra

Căn cứ theo cách lấy số liệu ở trên thì Mã số 525 là cộng trừ của các chỉ tiêu 520, 521, 522. Trong đó:

- Để kiểm tra chỉ tiêu 520 anh/chị tham khảo hướng dẫn tại đây.

- Chỉ tiêu 521: Lấy phát sinh đối ứng của Nợ TK 421/Có TK 431 trừ đi số khấu hao của tài sản cố định hình thành từ quỹ PTHĐSN

- Chỉ tiêu 522: Lấy phát sinh đối ứng của Nợ TK 421/Có TK 468 trừ đi số chi từ nguồn CCTL năm nay Nợ TK 4681/Có TK 421 KHÔNG tích Nguồn năm trước

4. Lưu ý

Chỉ tiêu 525 được thuyết minh chi tiết trên báo cáo B04/BCTC bởi chỉ tiêu IV.20. Thuyết minh chi tiết thặng dư không phân phối/thâm hụt chuyển năm sau.