1. Tổng quan

Bài viết này hướng dẫn anh/chị cách định khoản và nhập liệu trên phần mềm khi phát sinh các nghiệp vụ hoàn trả số đã thu (như trả lại tiền thu thừa, trả lại tiền do học sinh nghỉ học,….) hoặc thu hồi số đã chi (như chi sai tài khoản, sai đối tượng, chi thừa,…) liên quan đến nguồn thu từ hoạt động sản xuất kinh doanh, dịch vụ như học phí, tiền ăn bán trú, dịch vụ khám chữa bệnh,… nhằm giúp anh/chị xử lý đúng quy định và hạch toán chính xác.

2. Định khoản

2.1 Chi trả lại tiền đã thu

Khi nộp trả, hoàn trả số tiền đã thu hạch toán:

Nợ TK 531/Có các TK 111, 112

2.2 Thu hồi lại tiền do chi sai, nhầm tài khoản, đối tượng

Khi thu lại tiền đã chi do chuyển nhầm tài khoản, đối tượng hoặc chi thừa, ghi:

Nợ các TK 111, 112/ Có các TK 642, 154

3. Các bước thực hiện

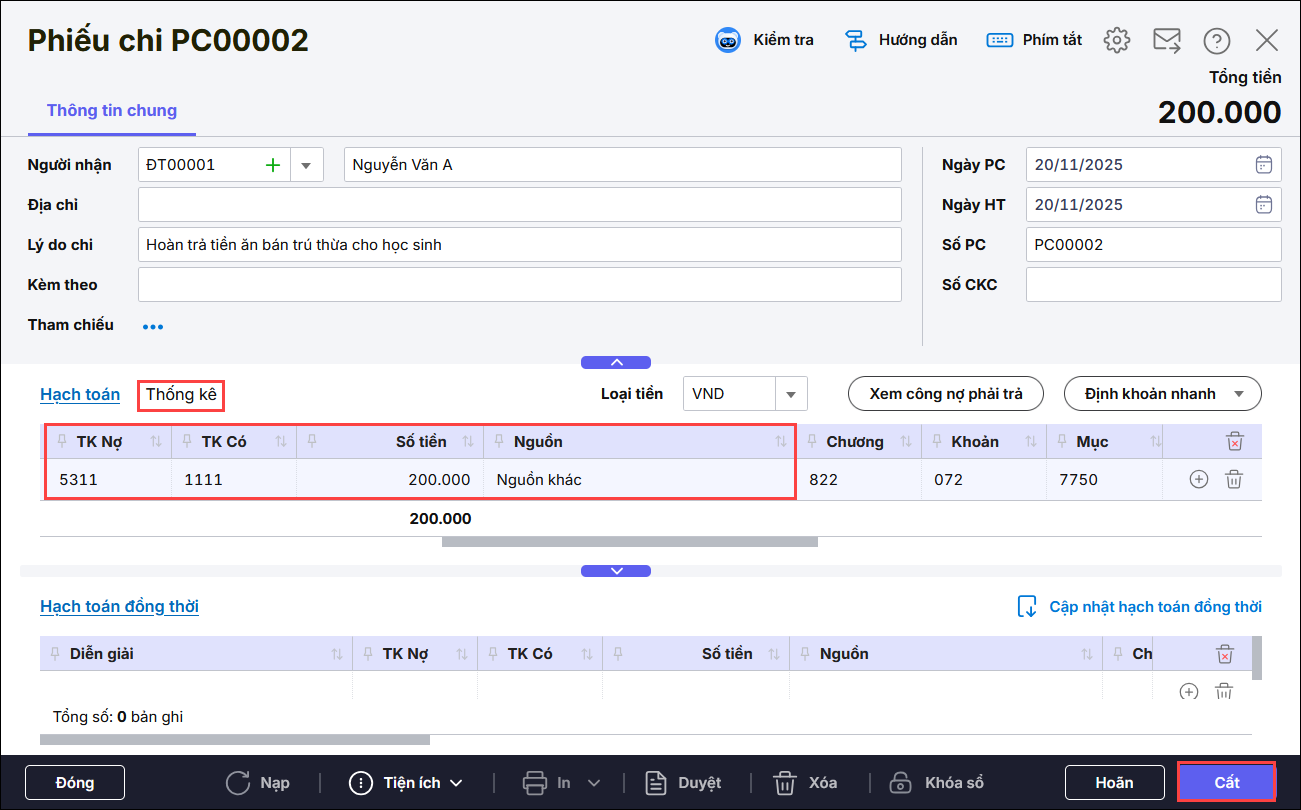

3.1 Chi trả lại tiền đã thu

Bước 1: Vào Tiền mặt\Lập phiếu chi\Phiếu chi hoặc vào Tiền gửi\Chi tiền\chi tiền gửi

Bước 2: Nhập thông tin cho chứng từ chi tiền gửi

- Hạch toán Nợ TK 531/Có TK 111, 112

- Chọn Hoạt động bên tab Thống kê

Bước 3: Nhấn Cất

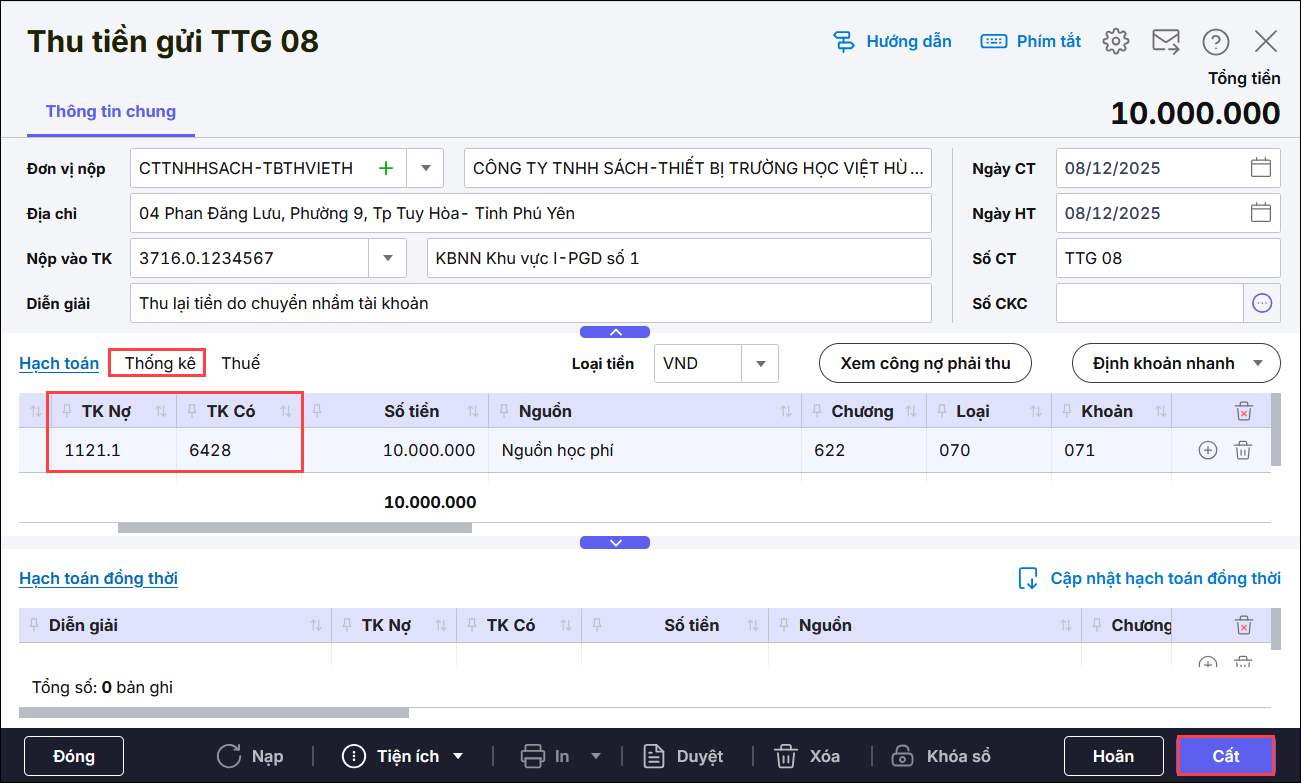

3.2 Thu hồi lại tiền do chi sai, nhầm tài khoản, đối tượng

Bước 1: Vào Tiền mặt\Lập phiếu thu\Phiếu thu hoặc vào Tiền gửi\Thu tiền\Thu tiền gửi

Bước 2: Nhập thông tin cho chứng từ chi tiền gửi

- Hạch toán Nợ các TK 111, 112 /Có các TK 642, 154

- Chọn Hoạt động bên tab Thống kê

Bước 3: Nhấn Cất