Nhấn chuột trái vào dấu + để xem chi tiết

1. Tổng quan

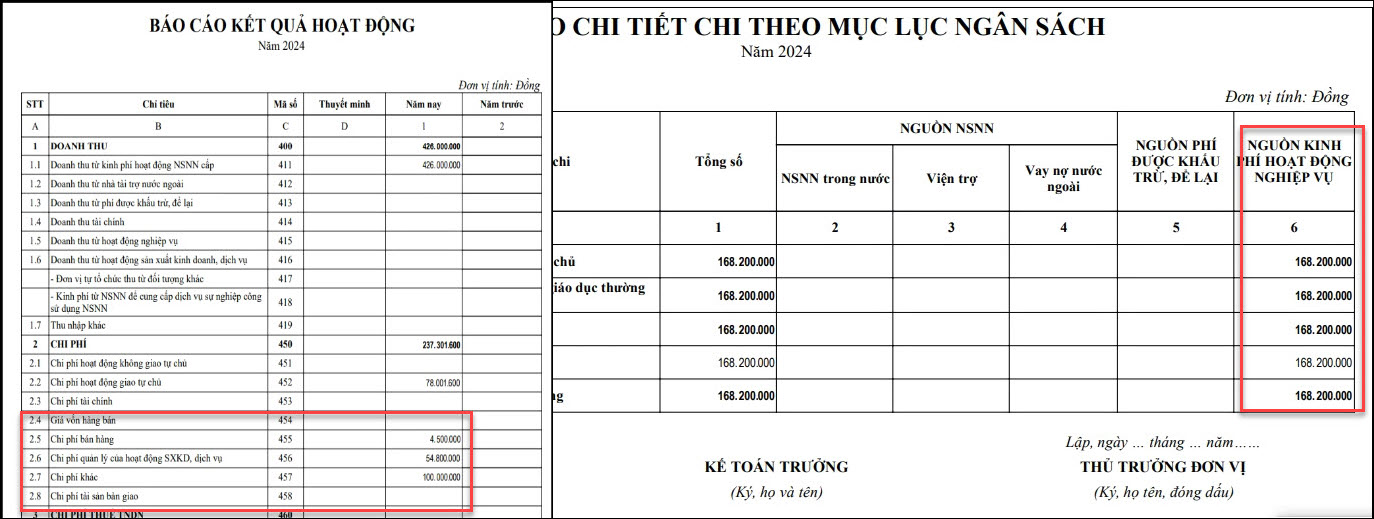

Bài viết này hướng dẫn anh/chị cách xử lý khi xem báo cáo Kết quả hoạt động (B02/BCTC) thấy tổng số tiền ở các chỉ tiêu Chi phí tài chính (Mã số 453) + Giá vốn hàng bán (Mã số 454) + Chi phí bán hàng (Mã số 455) + Chi phí quản lý của hoạt động SXKD, dịch vụ (Mã số 456) + Chi phí khác (Mã số 457) + Chi phí tài sản bàn giao (Mã số 458) lệch với tổng số tiền tại cột 6 – Nguồn kinh phí hoạt động nghiệp vụ trên cho hoạt động SXKD phụ biểu F01-01/BCQT