1. Tổng quan

Bài viết này hướng dẫn anh/chị nguyên nhân và cách xử lý các sai lệch thường gặp của tài khoản 111 khi xem S05-H: Bảng cân đối số phát sinh, như:

-

Số dư đầu năm (đầu kỳ) không đúng với số dư ban đầu đã nhập, sai so với số dư năm trước.

-

Phát sinh Nợ, phát sinh Có trong kỳ không đúng

-

Số dư cuối năm không bằng tiền tồn thực tế tại đơn vị (bị âm, khác tiền tồn của thủ quỹ)

Nguyên nhân có thể do:

- Chọn sai tham số khi xem báo cáo, chưa hoặc nhập sai số dư đầu năm

- Thiếu/thừa chứng từ thu – chi, hoặc định khoản, số tiền hạch toán chưa chính xác.

Sau khi thực hiện kiểm tra và xử lý theo hướng dẫn dưới đây, anh/chị sẽ xác định được nguyên nhân, điều chỉnh lại chứng từ và số dư cần thiết, từ đó đảm bảo số liệu TK 111 trên S05-H phản ánh đúng tình hình tiền mặt thực tế của đơn vị.

2. Cách xử lý

Trước khi có sự chỉnh sửa số liệu anh/chị nên sao lưu dữ liệu tại đây

2.2 Phát sinh Nợ, phát sinh Có trong kỳ không đúng.

2.2.1. Nguyên nhân

Phát sinh Nợ, phát sinh Có trong kỳ sai sẽ làm số dư cuối năm TK 1111 bị âm, nhỏ hơn hoặc lớn hơn không đúng với tồn thực tế. Một số nguyên nhân sau:

- Thừa: hạch toán trùng chứng từ số tiền giống nhau

- Thiếu chứng từ thu : làm chứng từ chi trước nhưng quên chưa nhập chứng từ thu, đã thu nhưng chưa nhập vào phần mềm.

- Thiếu chứng từ chi: làm chứng từ thu rồi, thực tế chi rồi nhưng chưa nhập trên phần mềm.

- Định khoản sai : Thu tiền không hạch toán Nợ 1111, Chi không hạch toán Có 1111, hạch toán nhầm tiết khoản khi 1111 tách tiết khoản.

- Nhập sai số tiền.

- Chứng từ chưa ghi sổ.

2.2.2. Nguyên tắc cần nắm trước khi kiểm tra

Sổ quỹ của Thủ quỹ, chứng từ phiếu thu, phiếu chi thực tế tại đơn vị là số liệu chuẩn.

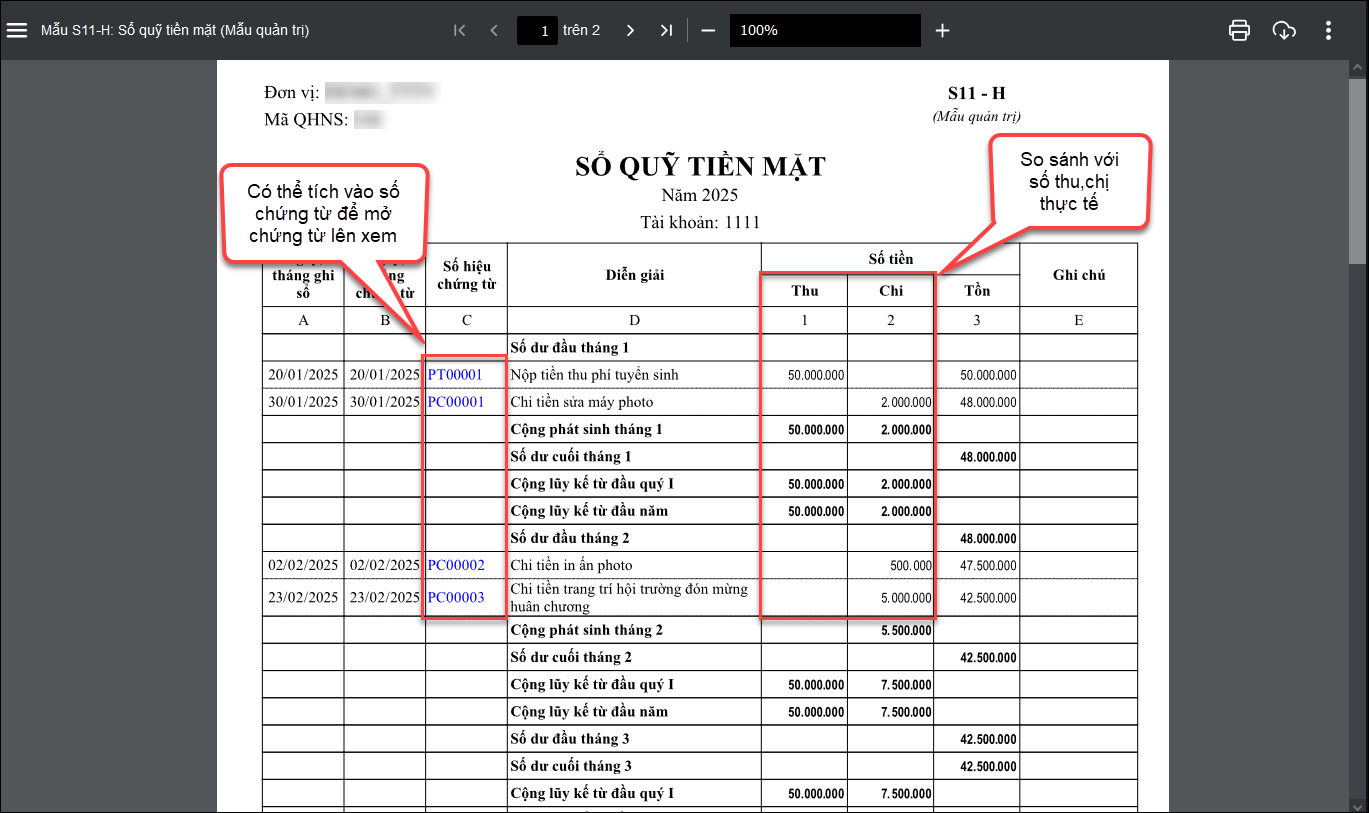

S11-H: Sổ kế toán chi tiết tiền mặt/Sổ quỹ tiền mặt trên phần mềm dùng để đối chiếu nhằm xác định tháng và chứng từ sai.

=> Vì vậy, anh/chị cần đối chiếu giữa số liệu chuẩn và S11- H để xác định sai ở tháng nào, sau đó kiểm tra sai ở chứng từ phiếu thu (Thu) hay phiếu chi (Chi) từ tháng đó

Giải pháp

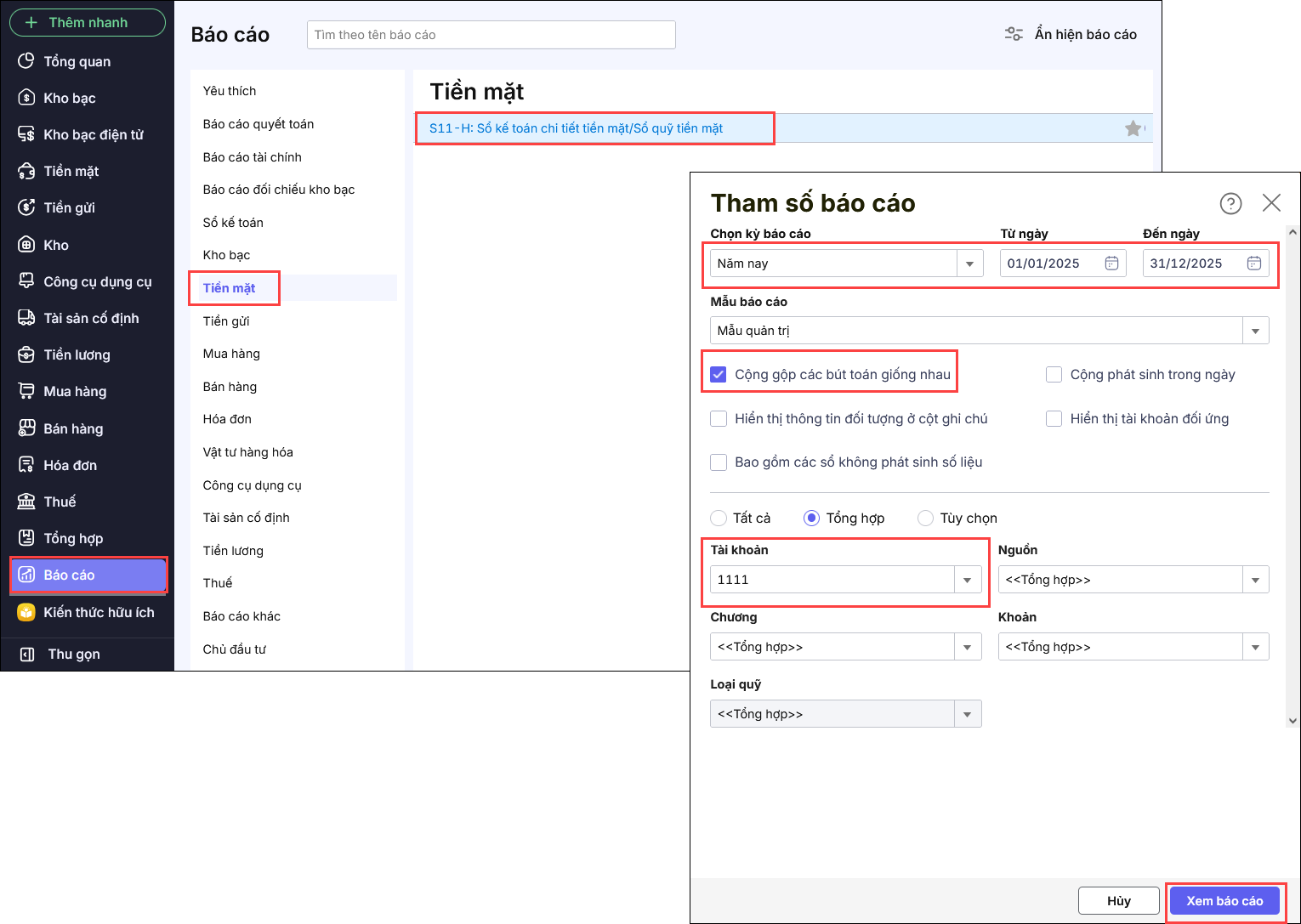

Bước 1: In sổ quỹ tiền mặt để xác định tháng sai

Vào Báo cáo\Tiền mặt\S11-H: Sổ kế toán chi tiết tiền mặt/Sổ quỹ tiền mặt

Chọn tham số báo cáo:

- Thời gian: cả năm

- Chọn Nguồn, Chương, Khoản là Tổng hợp

- Tích vào ô Cộng gộp các bút toán giống nhau, nhấn Xem báo cáo

Với trường hợp anh/chị tách tiết khoản con của 1111 thành 1111.01, 1111.02, 1111.03…thì khi in sổ S11-H, ô tài khoản anh chị chọn chi tiết đến tiết khoản con (1111.01, 1111.02, 1111.03) để kiểm tra.

Bước 2: Đối chiếu để xác định tháng sai

Thực hiện đối chiếu lần lượt từng tháng từ đầu năm số dư cuối tháng trên Sổ S11-H với số dư cuối kỳ trên sổ quỹ

- Nếu khớp: Đúng

- Nếu lệch: xác định đó là tháng bị sai

Khi đã xác định được tháng bị sai, tiếp tục kiểm tra chi tiết chứng từ trong tháng đó.

Bước 3: Xác định sai ở chứng từ thu hay chi trong tháng

Tại tháng bị lệch anh/chị thực hiện đối chiếu :

a. Kiểm tra phát sinh thu :

So sánh cột cộng phát sinh tháng ở cột Thu trên S11-H với cột số tiền Thu của Thủ quỹ.

Nếu lệch thì do: Phiếu thu,rút dự toán về tiền mặt,rút tiền từ NH, KB

b. Kiểm tra phát sinh chi :

So sánh cột cộng phát sinh tháng ở cột Chi trên S11-H với cột số tiền Chi của Thủ quỹ.

Nếu lệch thì do: phiếu chi, chi nộp tiền vào NH, KB (gửi tiền vào NH, KB)

Bước 4: Xử lý chứng từ.

Dựa vào bước 3 anh chị đối chiếu chi tiết phiếu thu, chi thực tế tương ứng cột Thu hoặc Chi:

- Nếu sai số tiền: nhấn vào số chứng từ bị sai tại cột Số hiệu chứng từ trên báo cáo nhấn Bỏ ghi → Sửa → Nhập lại số tiền đúng

- Nếu thiếu chứng từ: bổ sung thêm chứng từ thu/chi.

- Nếu chứng từ đã nhập không thấy trên báo cáo kiểm tra lại hạch toán và ghi sổ:

– Chứng từ thu → sửa Nợ 1111

– Chứng từ chi → sửa Có 1111

– Chứng từ chưa ghi sổ → Ghi sổ

- Nếu thừa chứng từ: nhấn vào số chứng từ thừa, nhấn Bỏ ghi → Xóa.