3. Hướng dẫn trên phần mềm

3.1 Hạch toán tại cuối năm trước (năm 2025)

Vào Tổng hợp\Nghiệp vụ khác hạch toán nguồn giao tự chủ chưa sử dụng hết được chuyển sang năm sau:

Nợ TK 421/Có TK 4688 chọn nguồn giao tự chủ tương ứng

Lưu ý: Nếu nguồn 15 (nguồn không tự chủ) được chuyển sang năm sau thì không cần hạch toán bút toán trên.

3.2 Hạch toán chuyển nguồn sang năm nay (năm 2026)

Bước 1: Tạo dữ liệu năm mới theo hướng dẫn tại đây và Khai báo số dư đầu kỳ bên Nợ TK 00811 hoặc Nợ TK 00812

Anh/chị vào Số dư ban đầu\Số dư tài khoản , tìm đến tài khoản 00811(Nguồn không giao tự chủ ), tài khoản 00812(Nguồn tự chủ) để nhập số dư năm trước .

Trường hợp anh chị đã tách riêng dữ liệu và số dư TK 0081 đã có và đúng anh/chị bỏ qua bước này.

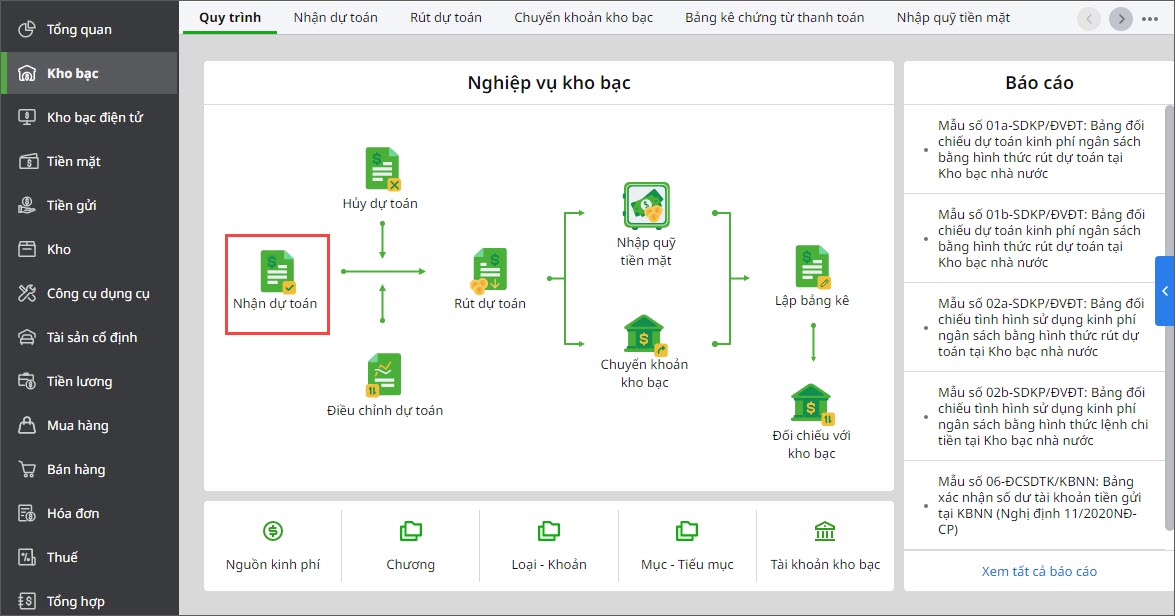

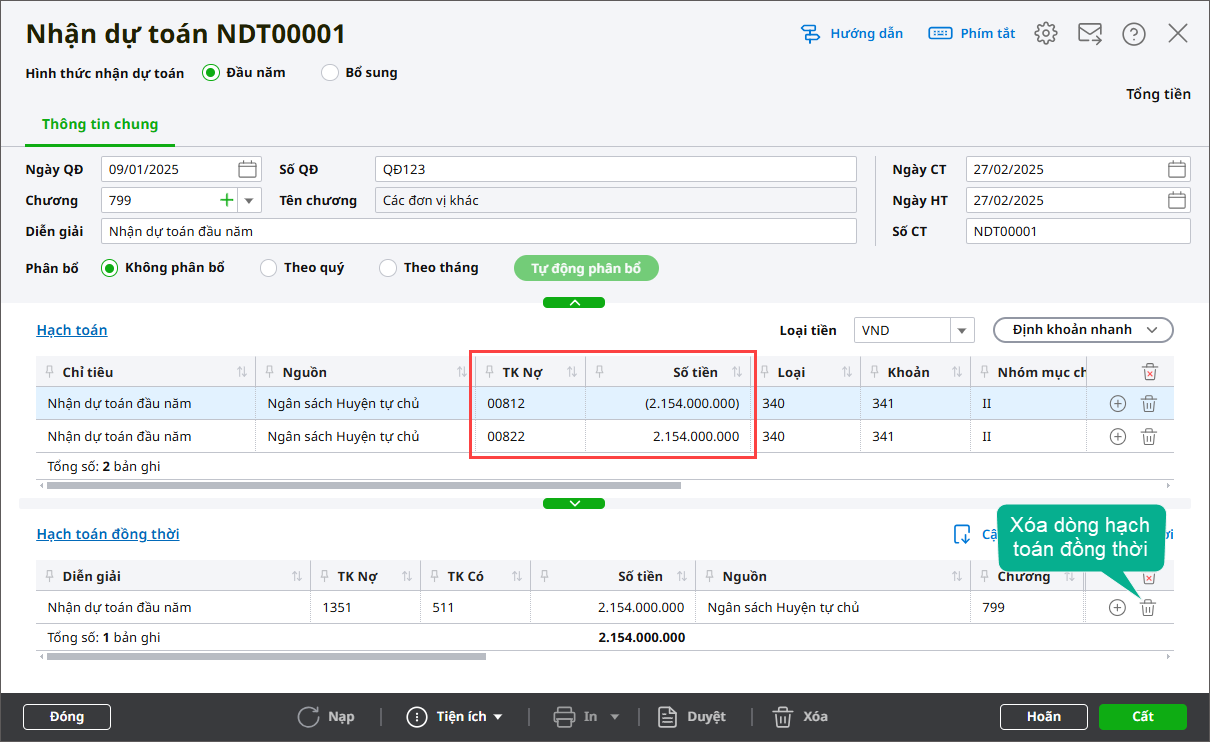

Bước 2: Vào nghiệp vụ Kho bạc, chọn lập chứng từ Nhận dự toán.

Bước 3: Chọn Hình thức nhận dự toán là Đầu năm.

Bước 4: Khai báo các thông tin trên chứng từ,

- Hạch toán Nợ TK 00812 (ghi âm); Nợ TK 00822 (ghi dương) và chọn nguồn tự chủ (nguồn thường xuyên)

- Hạch toán Nợ TK 00811 (ghi âm); Nợ TK 00821 (ghi dương) và chọn nguồn không tự chủ (nguồn không thường xuyên)

Bước 5: Sau đó nhấn Cất.

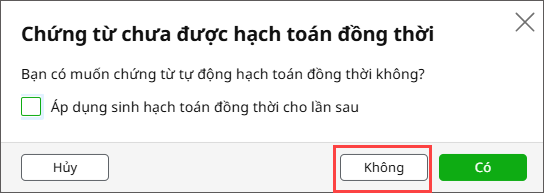

Bước 6: Nhấn Không trên câu thông báo để không sinh hạch toán đồng thời.

Lưu ý: Nếu khi Cất chứng từ, phần mềm tự động sinh bút toán Nợ TK 135/Có TK 511 đối với nguồn giao tự chủ và khi xóa dòng Nợ TK 1351/Có TK 511 sau đó Cất thì phần mềm vẫn tự sinh ra thì anh chị vào Bánh răng ở góc bên phải màn hình chọn Thiết lập quy tắc hạch toán đồng thời lựa chọn vào ô Hỏi sinh đồng thời khi cất chứng từ. Nhấn Cất và thực hiện Xóa bút toán Nợ TK 1351/Có TK 511 và Cất rồi tích Không.

4. Lưu ý chuyển nguồn dư dự toán từ năm 2024 sang năm 2025

- Căn cứ thông báo phê duyệt quyết toán năm 2024 hoặc hồ sơ, tài liệu có liên quan, đối với các trường hợp được chuyển số dư sang năm 2025 theo quy định: Đầu năm 2025 đơn vị phân tích và thực hiện hạch toán bút toán để chuyển số dư tài khoản mới tương ứng, ghi:

Nợ TK 00821 (nếu là nguồn không giao tự chủ)

Nợ TK 00822 (nếu là nguồn giao tự chủ)

- Tại phụ lục số VI ban hành kèm Thông tư 24/2024/TT-BTC, Căn cứ số dư dự toán kinh phí ngân sách được giao tự chủ cuối năm 2024 chưa sử dụng hết được mang sang năm 2025 sử dụng tiếp (số dư bên Nợ TK 00812 được mang sang 2025 đã đối chiếu khớp đúng với kho bạc nhà nước nơi giao dịch khi hết thời gian chỉnh lý quyết toán 2024), ghi:

Nợ TK 1351/Có TK 4688

- Định kỳ, căn cứ số đã chi từ nguồn năm trước, trường hợp các khoản thâm hụt được bù đắp từ nguồn kinh phí khác từ năm trước mang sang, ghi:

Nợ TK 4688/Có TK 421