Nhấn chuột trái vào dấu + để xem chi tiết

4. Hướng dẫn trên phần mềm

Để hạch toán các nghiệp vụ liên quan đến nguồn cải cách tiền lương (CCTL), bạn thực hiện qua 3 bước sau:

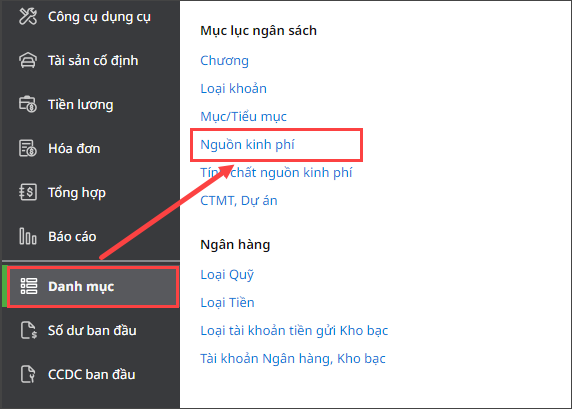

4.1 Thêm nguồn kinh phí cải cách tiền lươngBước 1: Vào Danh mục\Nguồn kinh phí.

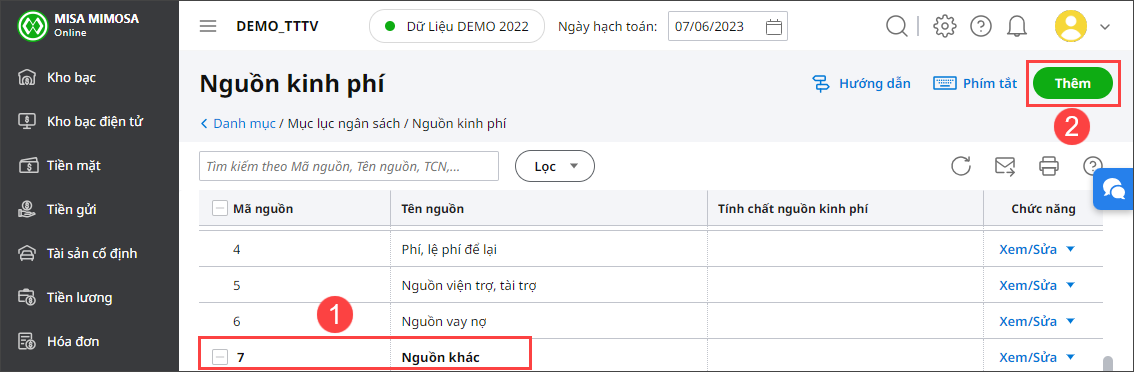

Bước 2: Tích chuột vào Nguồn khác, Nhấn Thêm.

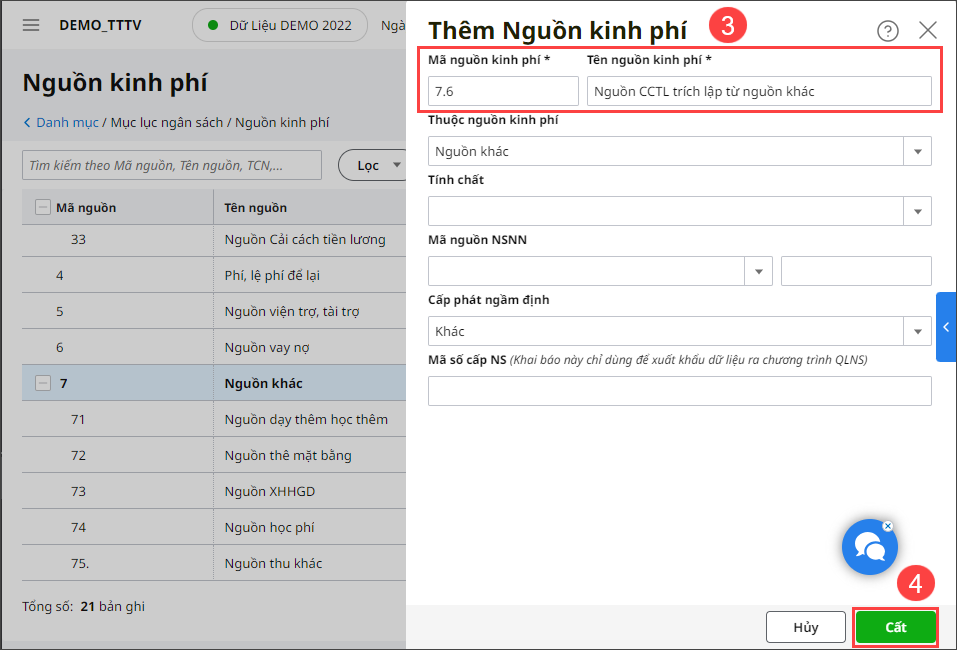

Bước 3: Khai báo các thông tin: Mã nguồn, Tên nguồn.

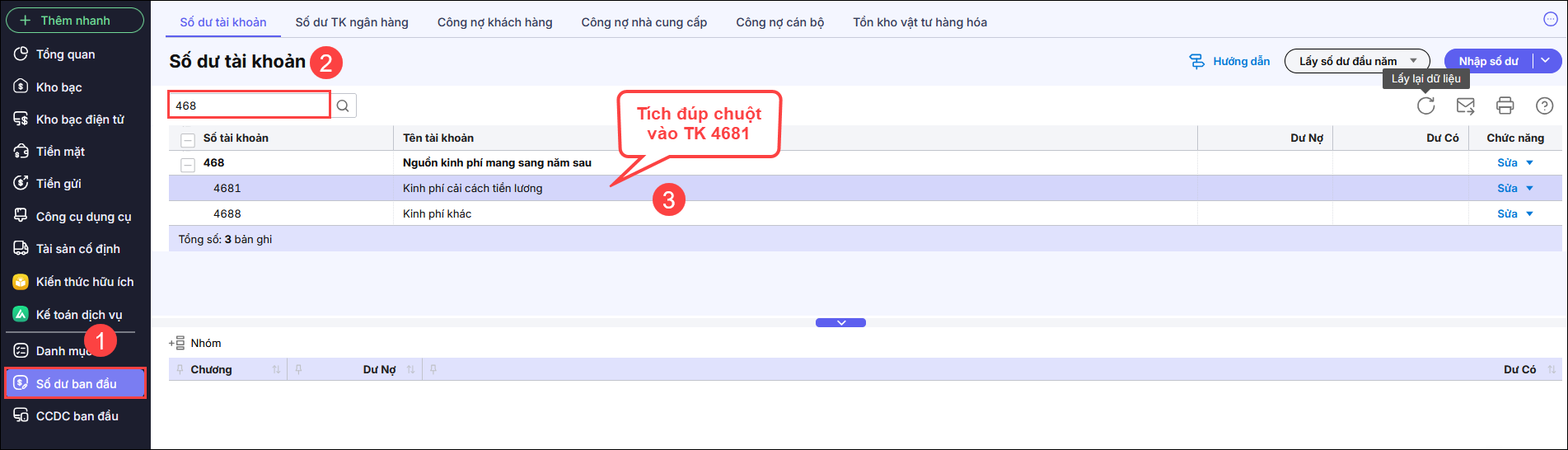

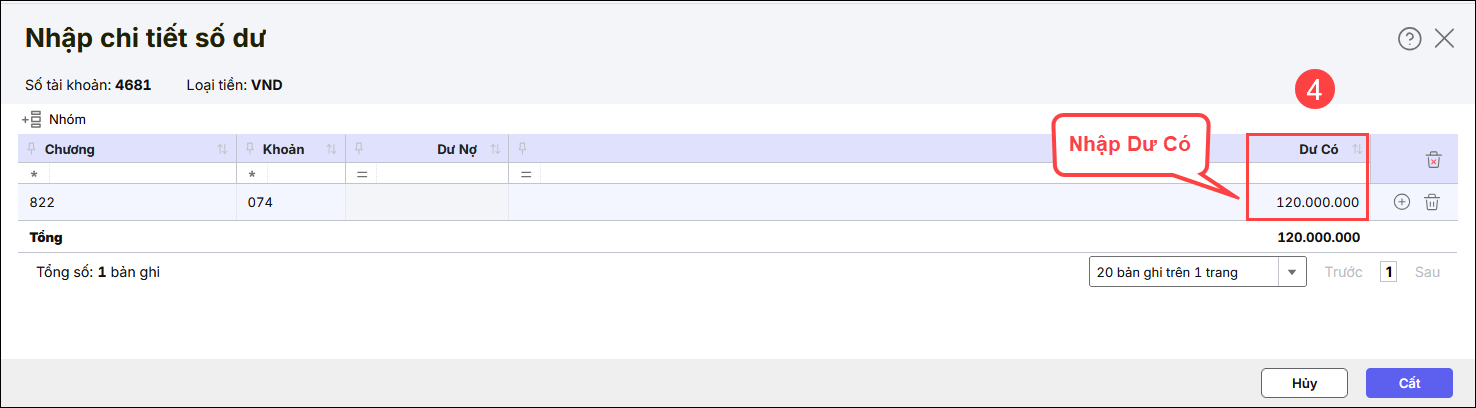

Bước 4: Nhấn Cất. 4.2 Nhập số dư đầu kỳ năm trước chuyển sang của nguồn CCTL sẽ được nhập vào số dư Có TK 4681Bước 1: Vào Số dư ban đầu, tích chuột vào Tìm kiếm gõ TK 4681, tích đúp chuột vào TK 4681

Bước 2: Nhập số dư tại cột Dư Có.

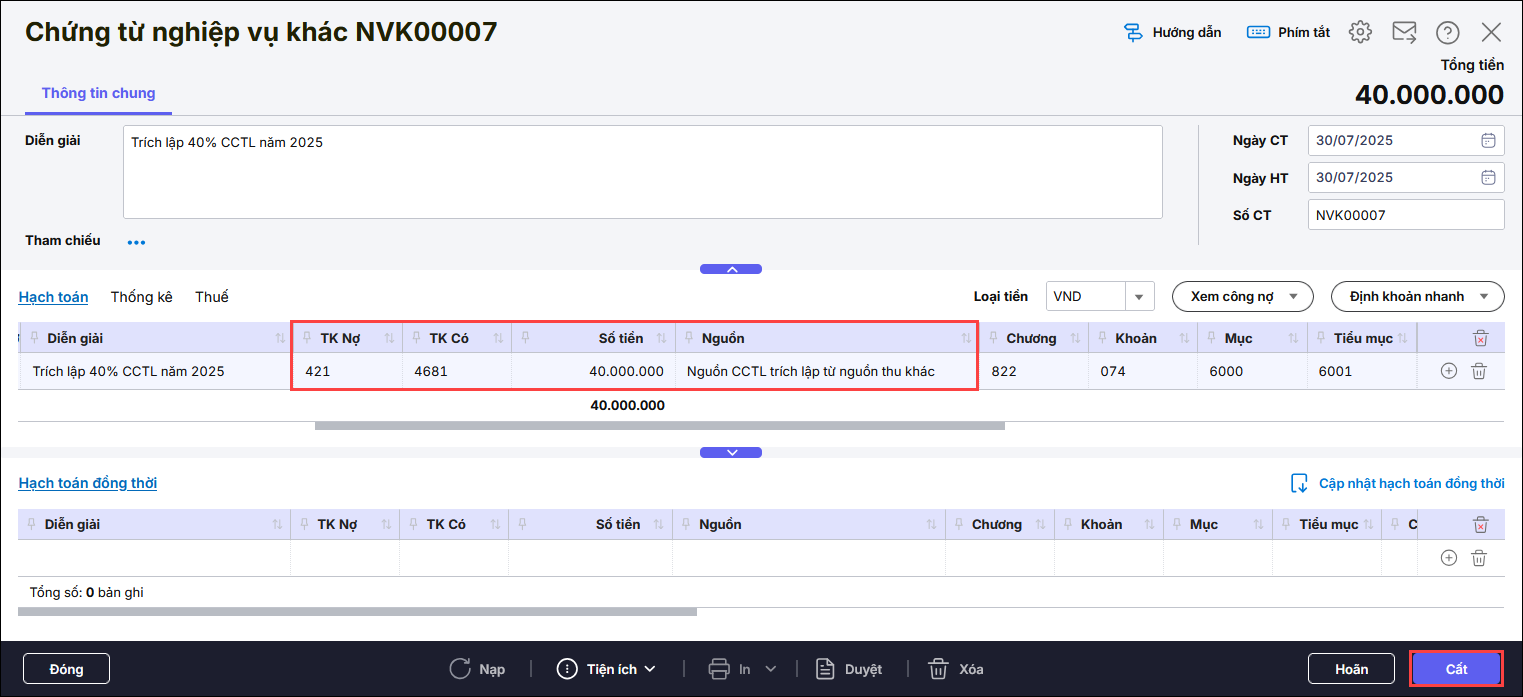

Bước 3: Nhấn Cất. 4.3 Hạch toán nghiệp vụ phát sinh liên quan đến cải cách tiền lương1. Thao tác thu chi nguồn hoạt động SXKD, DVVí dụ: Đơn vị thu tiền học phí: 100 triệu đồng (100%) Khi chi từ nguồn học phí: 60 triệu đồng (60%) Xem hướng dẫn trên phần mềm tại đây 2. Trích lập 40% cải cách tiền lươngBước 1: Vào Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác. Bước 2: Hạch toán Nợ TK 421/Có TK 4681: 40 triệu (40%). Bước 3: Nhấn Cất

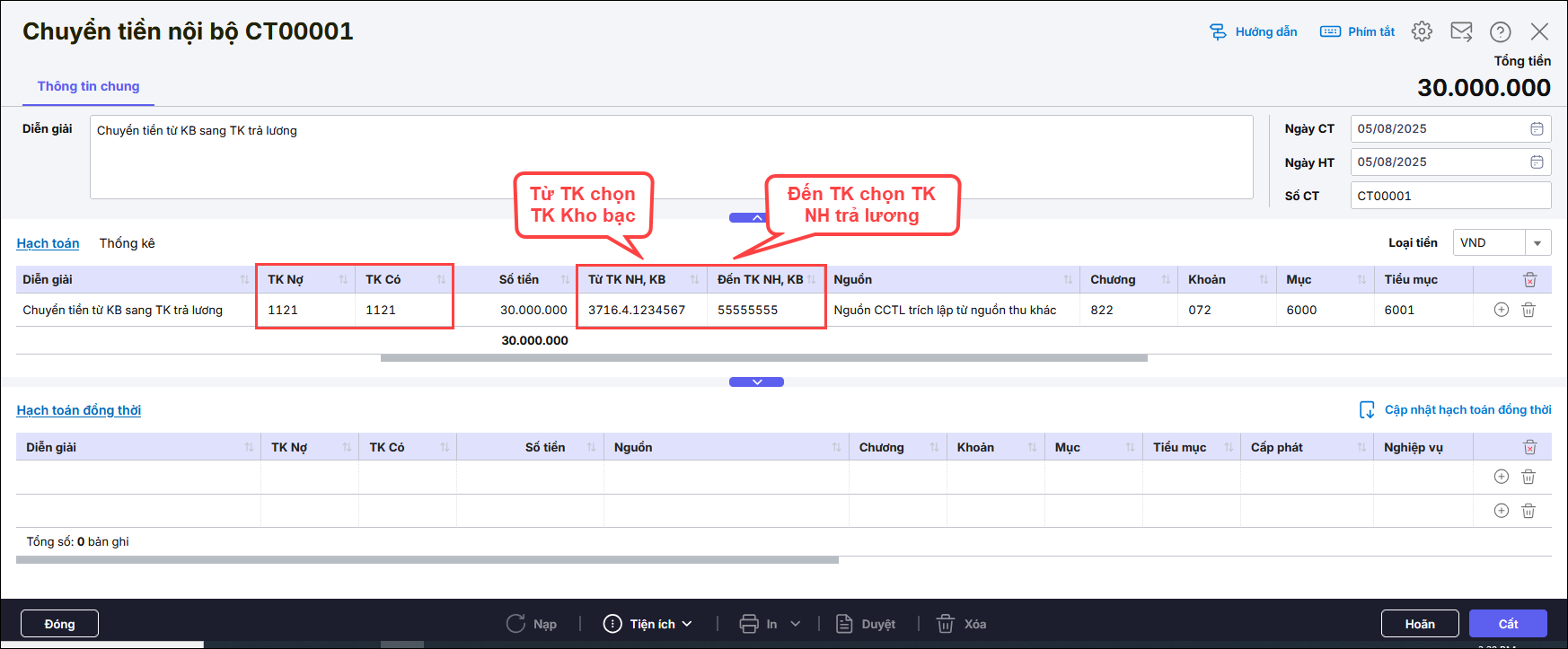

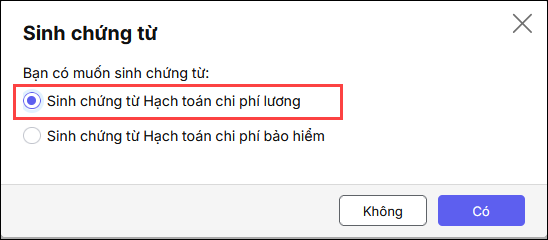

3. Khi chi lương, chi khen thưởng từ nguồn CCTLBước 1: Chuyển lương từ TK kho bạc sang TK ngân hàng để trả lương: (Nếu đơn vị cần chuyển lương từ TK kho bạc => TK ngân hàng của đơn vị => TK ATM của từng cán bộ nhân viên).

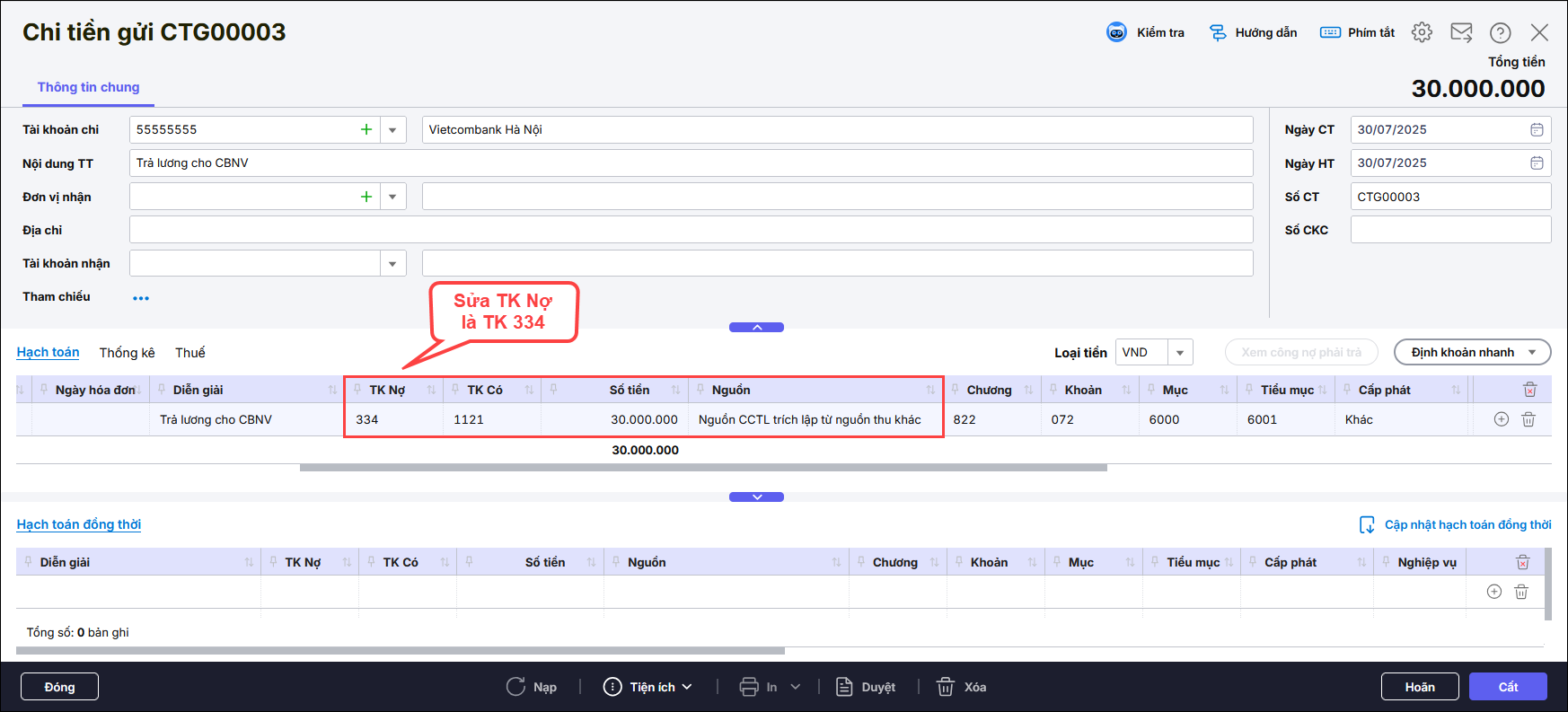

Bước 2: Chi lương: (Ủy nhiệm chi qua ngân hàng)

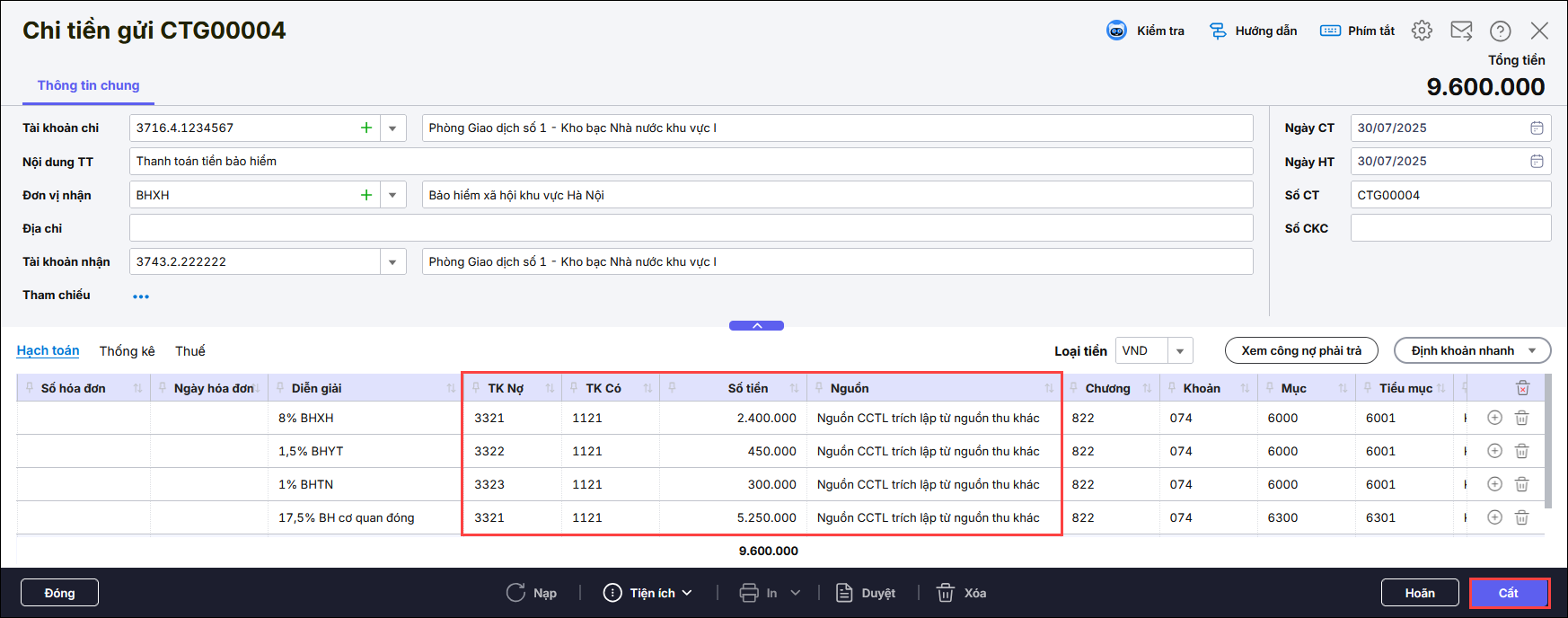

4. Chi nộp bảo hiểm từ nguồn CCTLBước 1: Vào Tiền gửi\Chi tiền\Chi tiền gửi. Bước 2: Hạch toán Nợ TK 332/Có TK 112: 9.600.000 đồng.

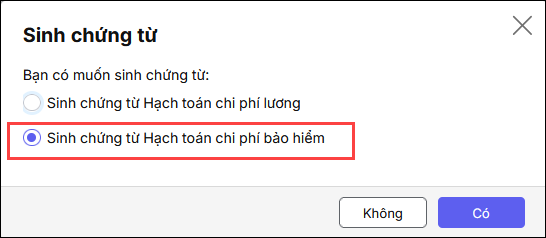

Bước 3: Nhấn Cất. Phần mềm hiển thị Sinh chứng từ. Bạn chọn Sinh chứng từ Hạch toán chi phí bảo hiểm

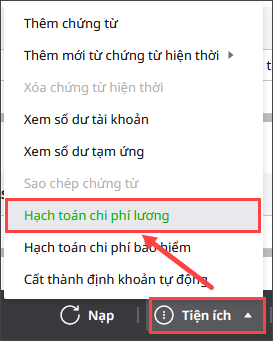

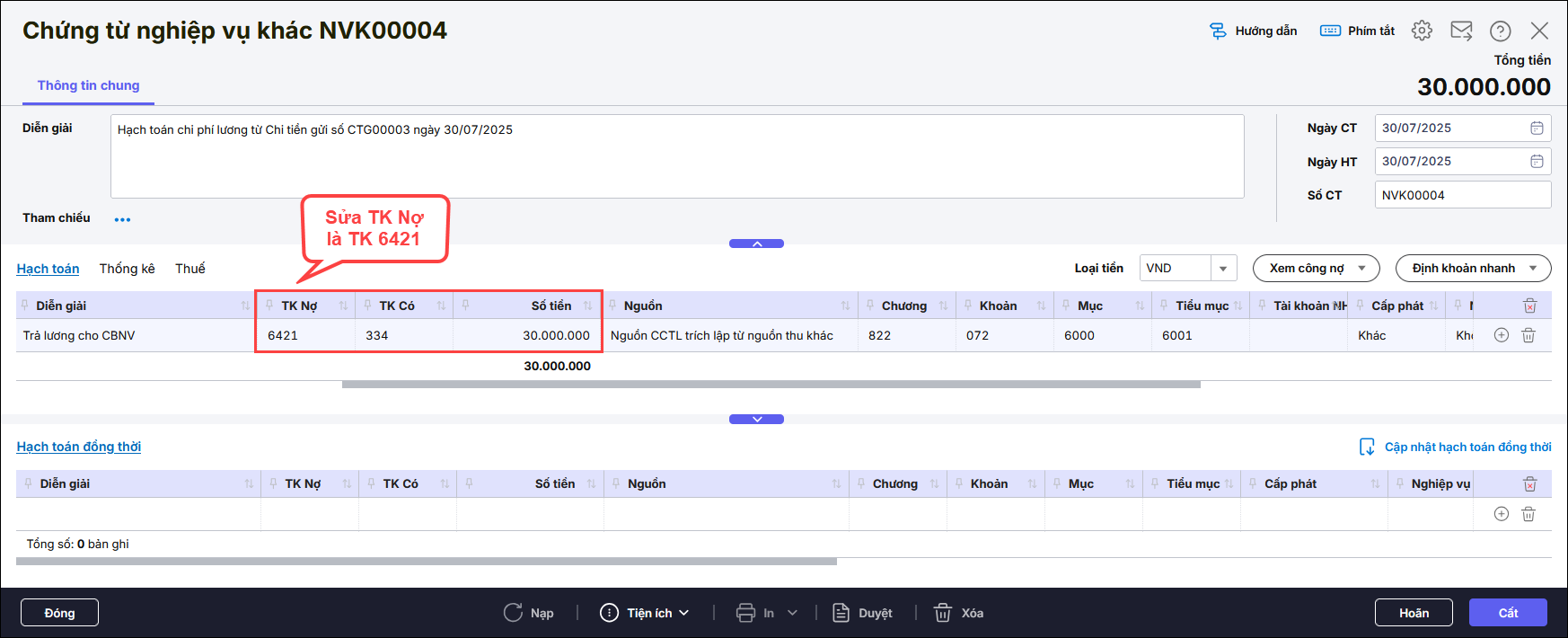

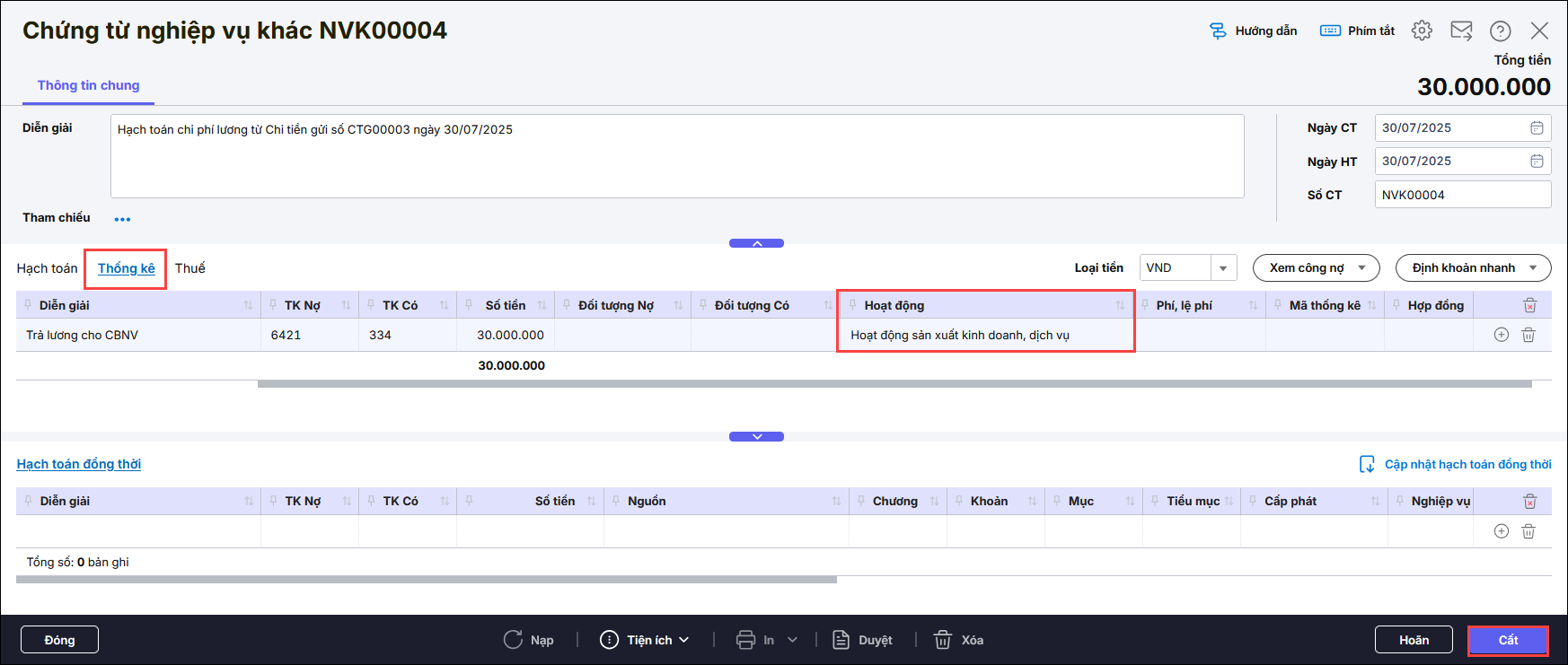

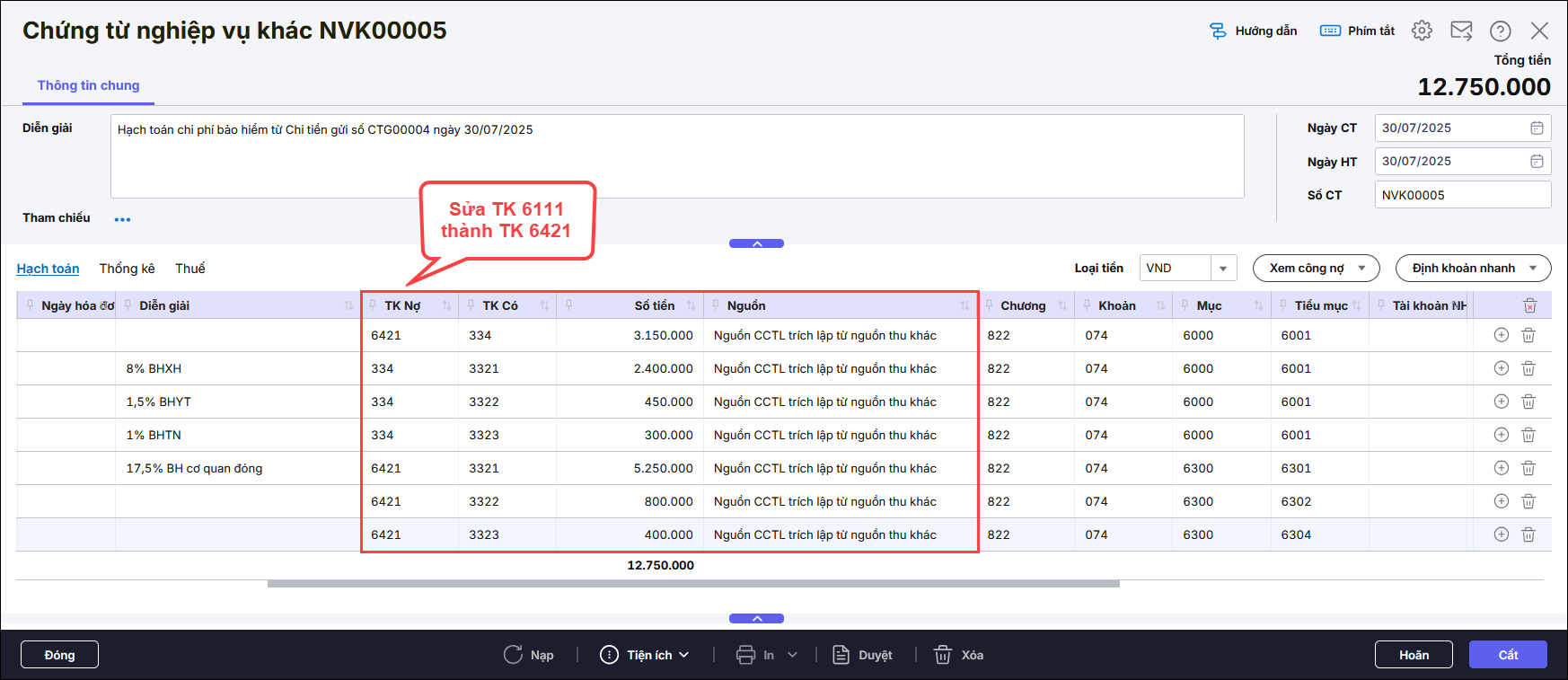

Bước 4: Phần mềm tự động sinh chứng từ hạch toán chi phí bảo hiểm và bảo hiểm trích vào lương ở chứng từ nghiệp vụ khác

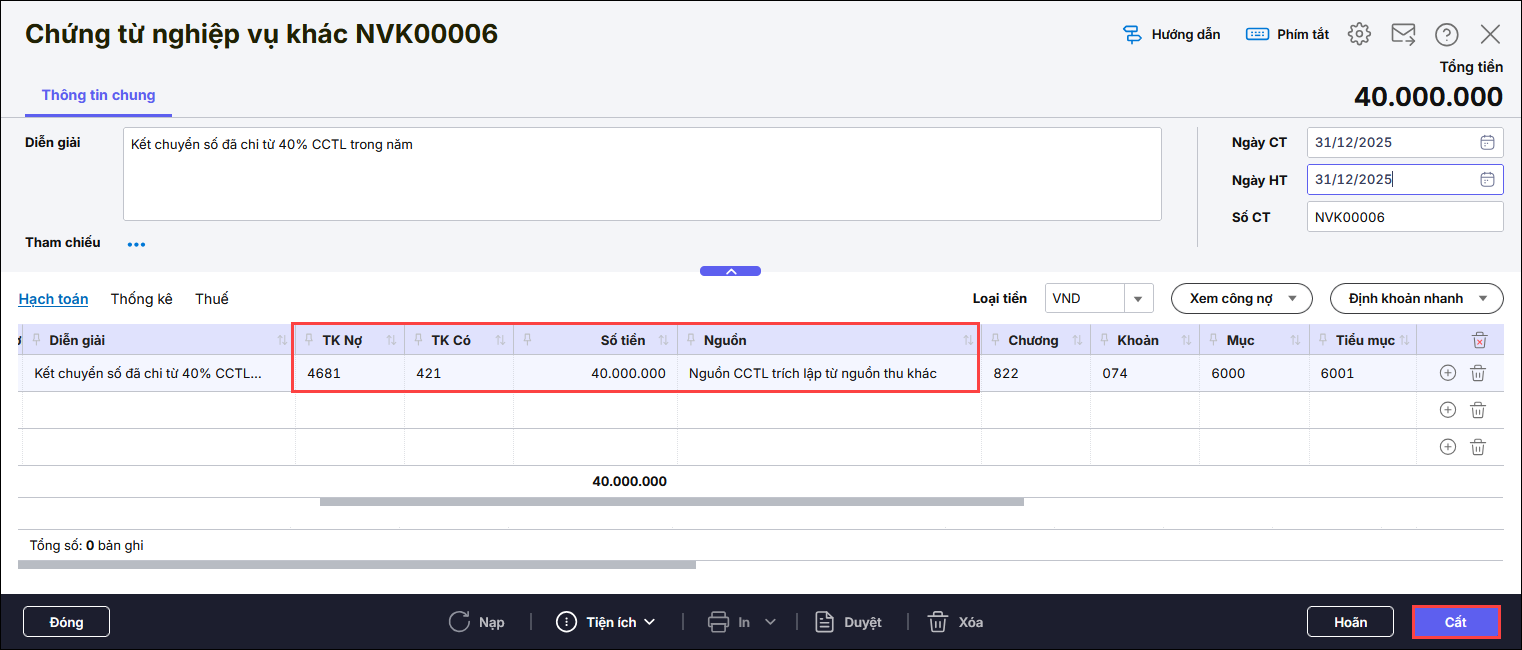

Bước 5: Nhấn Cất 5. Cuối năm, kết chuyển phần đã chi từ CCTLBước 1: Xác định kết quả hoạt động thao tác giống như hướng dẫn tại đây

Nợ TK 911/Có TK 612, 154, 642: 40 triệu Nợ TK 421/Có TK 911: 40 triệu Bước 2: Vào Tổng hợp\Chứng từ nghiệp vụ khác Đơn vị tự hạch toán thêm bút toán ghi giảm nguồn CCTL: Nợ TK 4681/Có TK 421: 40 triệu. Lưu ý: Tại cột Tiểu mục chọn tiểu mục 6001, chọn nguồn thuộc nguồn khác để phần mềm lấy số liệu phần IV. Thuyết minh khác mục 2. Trích lập và sử dụng nguồn kinh phí cải cách tiền lương hiển thị lên chỉ tiêu Sử dụng cho cải cách tiền lương trên báo cáo thuyết minh Báo cáo quyết toán B03/BCQT.

Bước 3: Nhấn Cất |