Nhấn chuột trái vào dấu + để xem chi tiết

3. Các bước thực hiện

Bước 1: Ghi giảm tài sản cố định theo hướng dẫn tại đây

Bước 2: Ghi nhận doanh thu từ thanh lý, nhượng bán TSCĐ:

Trường hợp 1: Bán TSCĐ thu tiền mặt

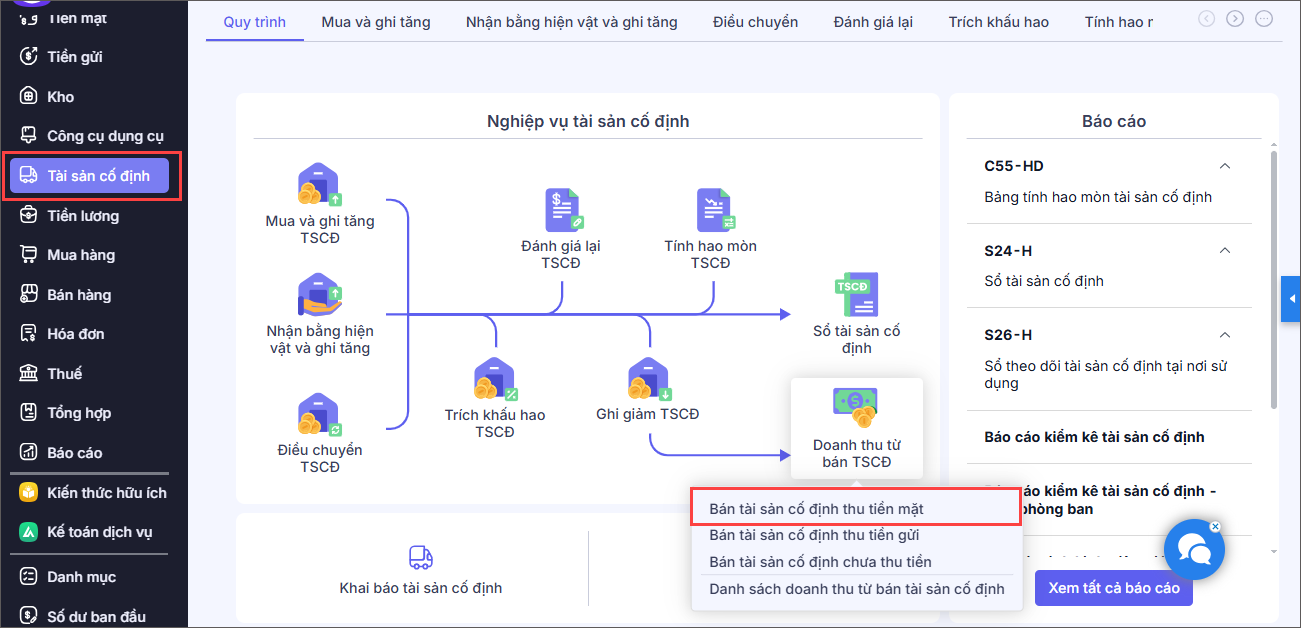

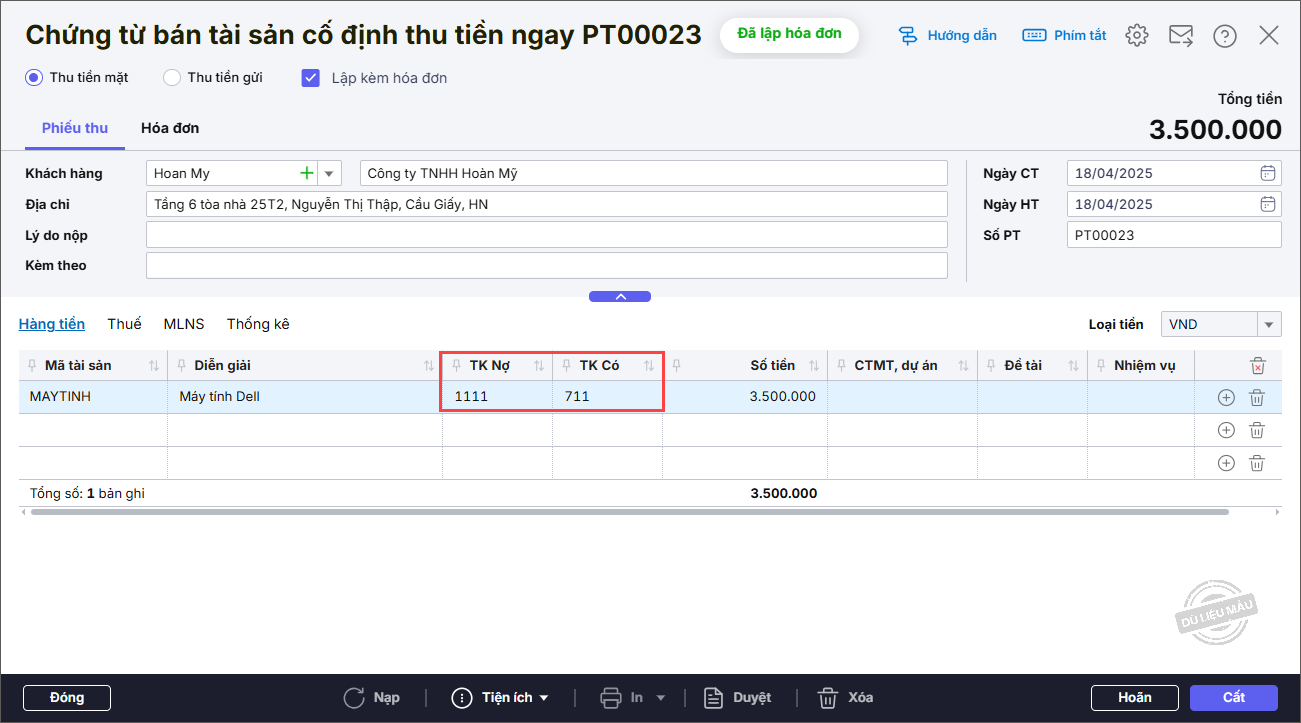

1. Vào nghiệp vụ Tài sản cố định, chọn Doanh thu từ bán TSCĐ\Bán tài sản cố định thu tiền mặt.

2. Khai báo các thông tin trên Chứng từ bán TSCĐ thu tiền ngay:

- Tích chọn Thu tiền mặt.

- Nhập các thông tin chung: Khách hàng, Địa chỉ, Lý do nộp, Kèm theo.

- Nhập các thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số phiếu thu.

- Nhập thông tin chi tiết chứng từ: Mã hàng, TK Nợ mặc định là 1111, TK Có 711, 33311, 3338, Số tiền.

3. Nhấn Cất.

Trường hợp 2: Bán TSCĐ thu tiền gửi

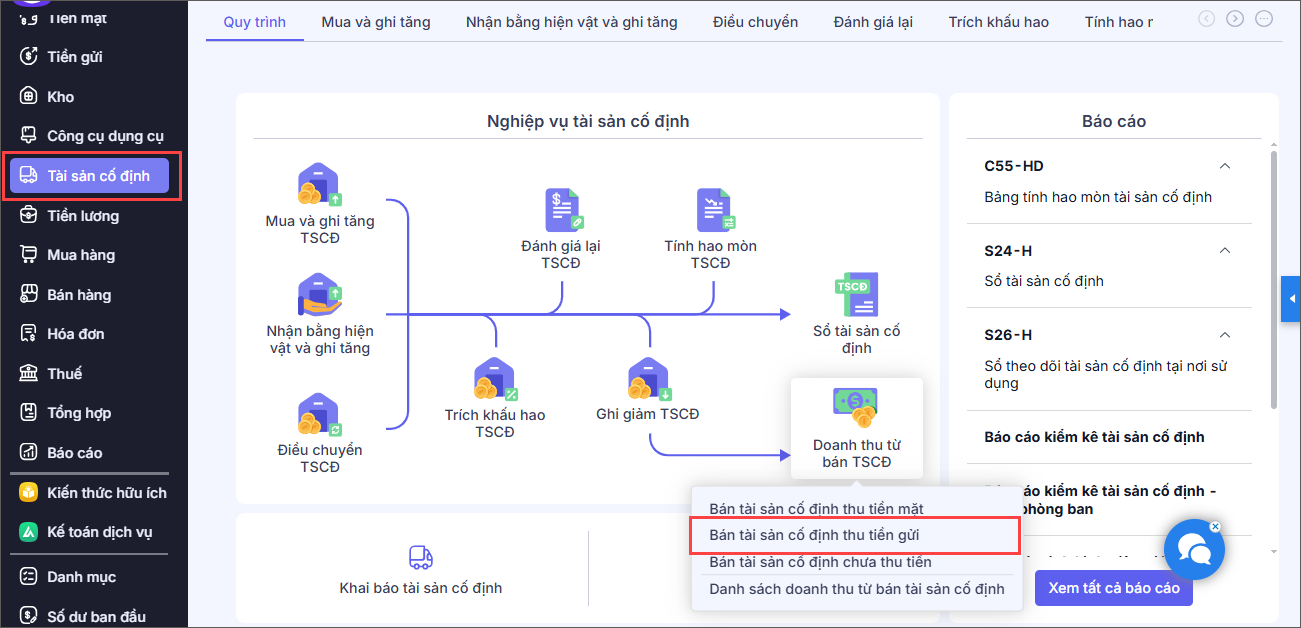

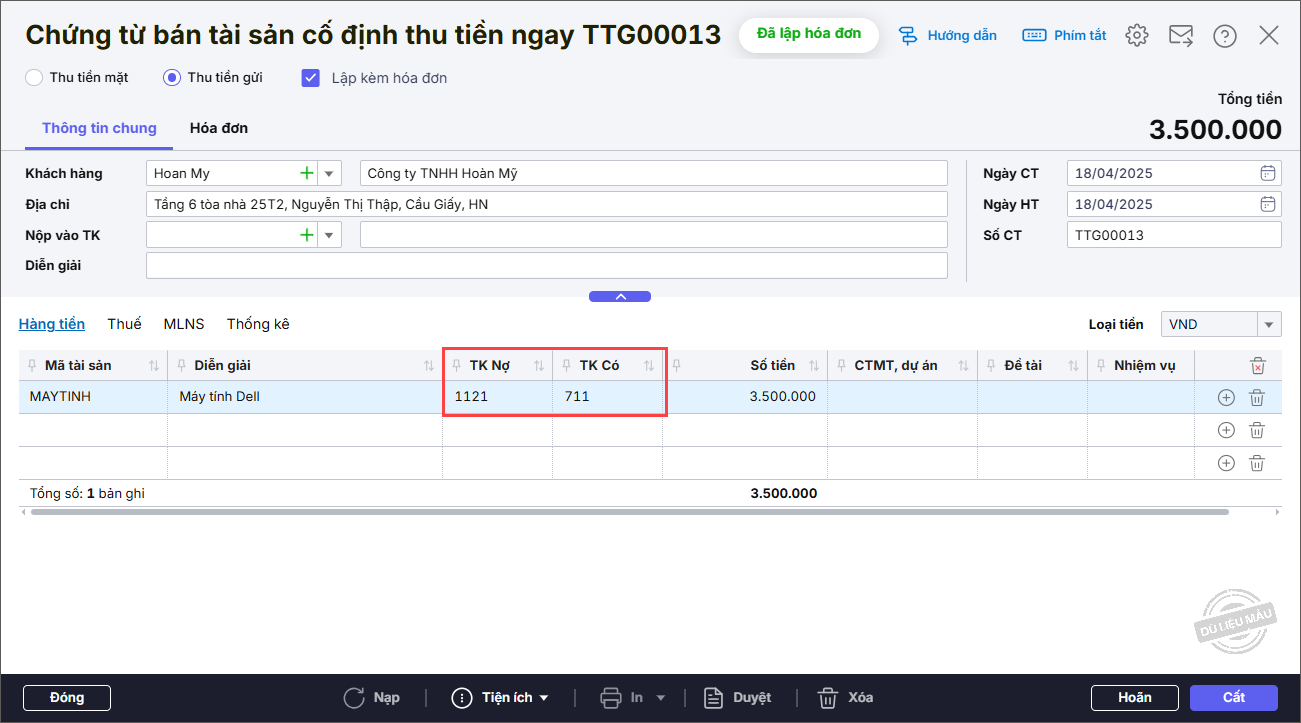

1. Vào nghiệp vụ Tài sản cố định, chọn Doanh thu từ bán TSCĐ\Bán tài sản cố định thu tiền gửi.

2. Khai báo các thông tin trên Chứng từ bán TSCĐ thu tiền ngay:

- Tích chọn Thu tiền mặt.

- Nhập các thông tin chung: Khách hàng, Địa chỉ, Nộp vào TK, Diễn giải.

- Nhập các thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số phiếu thu.

- Nhập thông tin chi tiết chứng từ: Mã hàng, TK Nợ mặc định là 1121, TK Có 711, 33311, 3338, Số tiền.

3. Nhấn Cất.

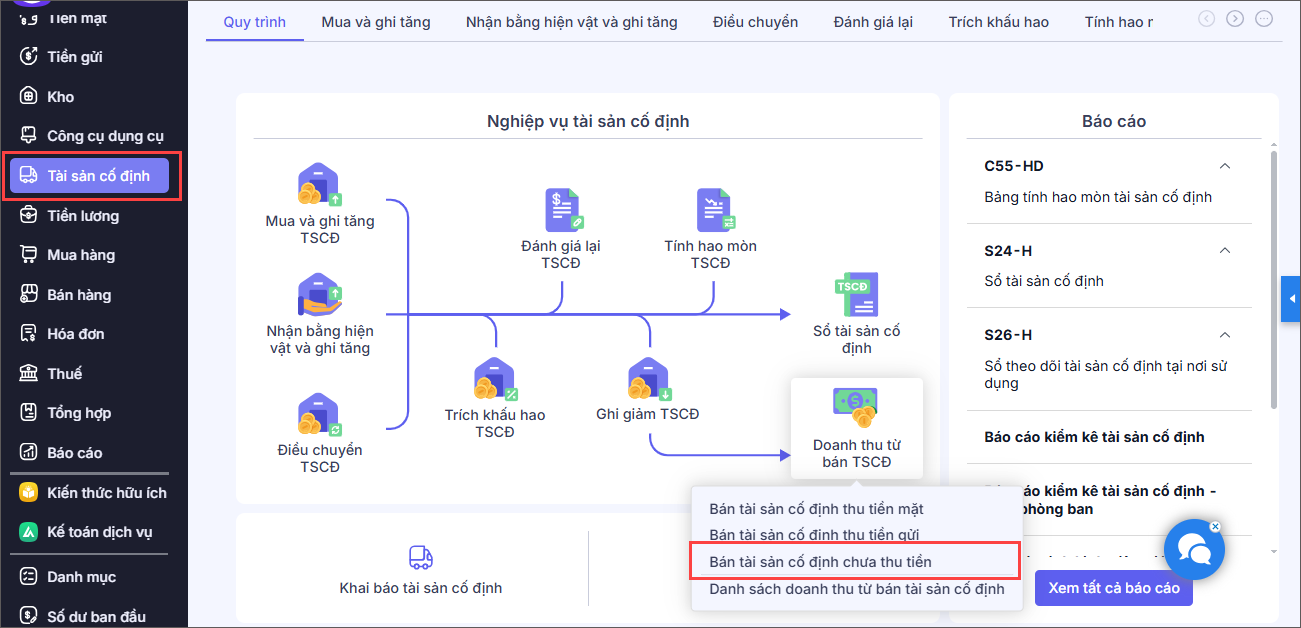

Trường hợp 3: Bán TSCĐ chưa thu tiền

1. Vào nghiệp vụ Tài sản cố định, chọn Doanh thu từ bán TSCĐ\Bán tài sản cố định chưa thu tiền.

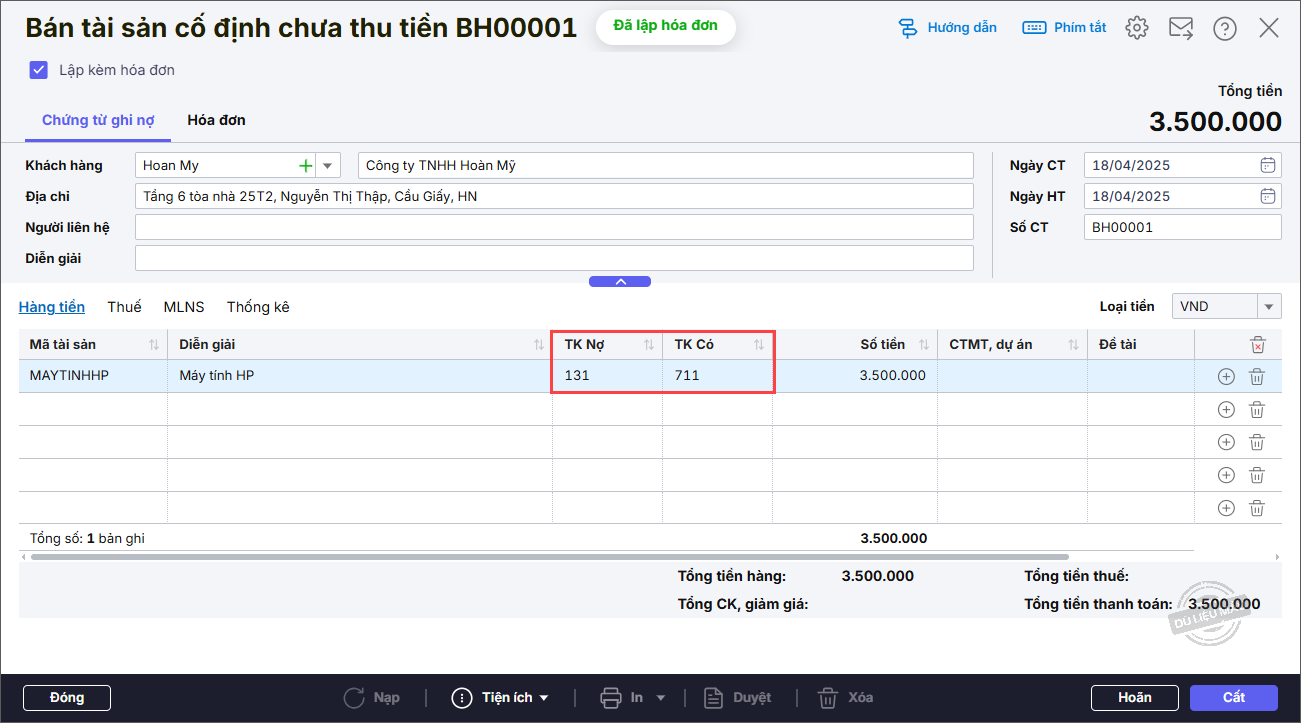

2. Khai báo các thông tin trên Chứng từ bán TSCĐ chưa thu tiền:

- Nhập các thông tin chung: Khách hàng, Địa chỉ, Mã số thuế, Người liên hệ, Hình thức thanh toán, TK ngân hàng.

- Nhập thông tin chi tiết chứng từ: Mã hàng, TK Nợ mặc định là 131, TK Có 711,33311 3338, Số tiền.

3. Nhấn Cất.

Bước 3: Khi chi tiền hoạt động phục vụ thanh lý tài sản hoặc chi nộp tiền lên tài khoản tạm giữ

Vào phân hệ Tiền mặt\Chi tiền mặt hoặc Tiền gửi\Chi tiền gửi, hạch toán:

TK Nợ 811, 3338, 133, 138…

TK Có 111, 112