Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

Để nhập số khôi phục dự toán, thực hiện theo hướng dẫn sau:

3.1. Thu hồi lại tiền đã chi

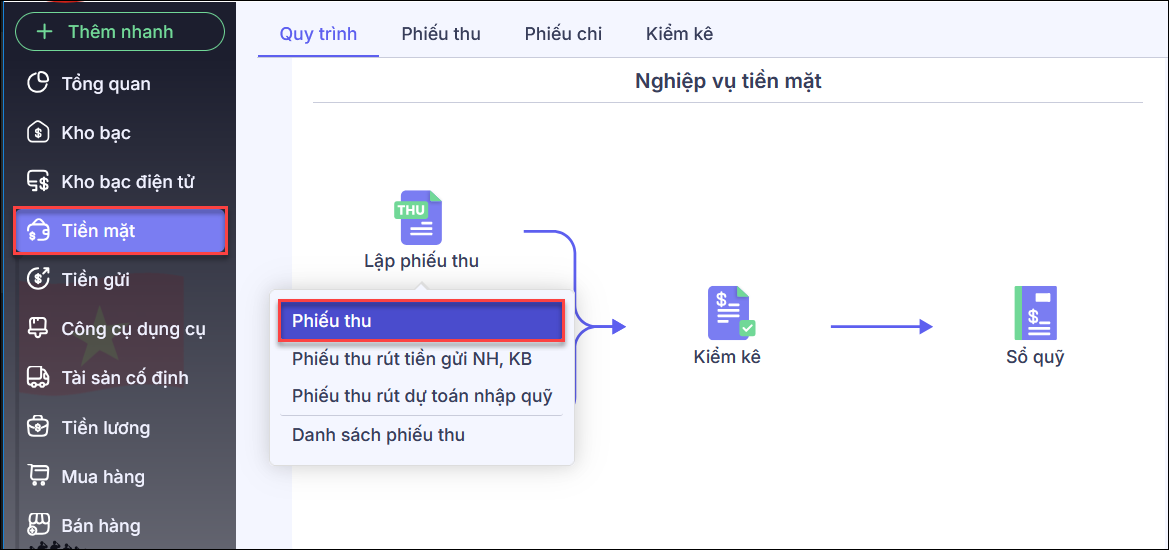

Bước 1: Vào phân hệ Tiền mặt/Lập phiếu thu/Phiếu thu hoặc vào Tiền gửi\ Thu tiền\Thu tiền gửi.

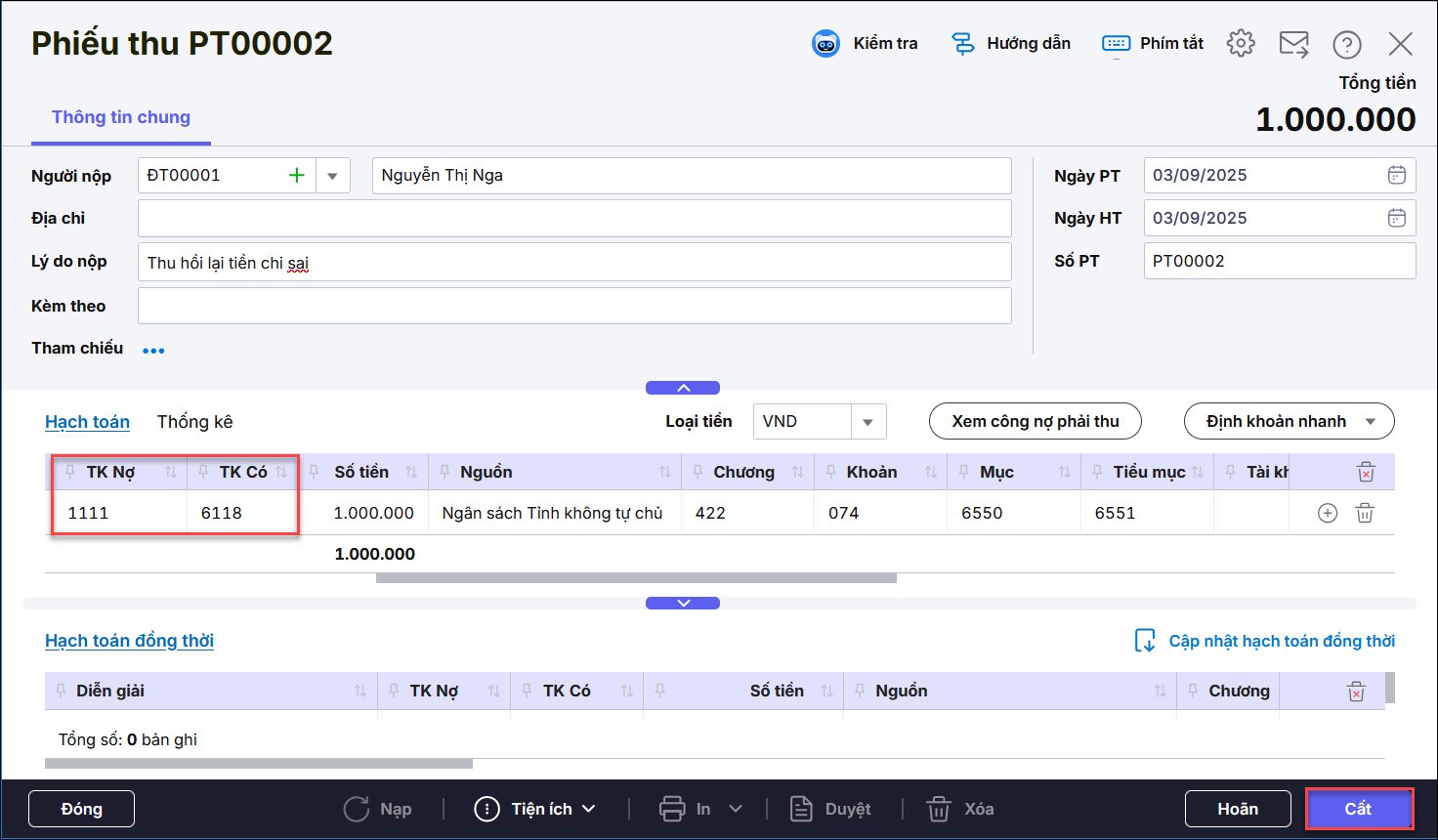

Bước 2: Khai báo thông tin trên phiếu thu

- Nhập thông tin chung: Người nộp, Địa chỉ, Lý do nộp.

- Tại tab Hạch toán: Nhập chi tiết chứng từ: TK Có, Số tiền , Nguồn, Chương, Khoản, Tiểu mục.

- Tại tab Thống kê: chọn Hoạt động tương ứng. ( Đối với nguồn tự chủ đơn vị sự nghiệp công lập (SNCL) và cơ quan khác có thu hoạt động SXKD)

- Nghiệp vụ chọn Giảm chi – thực chi

Bước 3: Nhấn Cất

3.2. Nộp trả lại tiền đã thu hồi vào kho bạc.

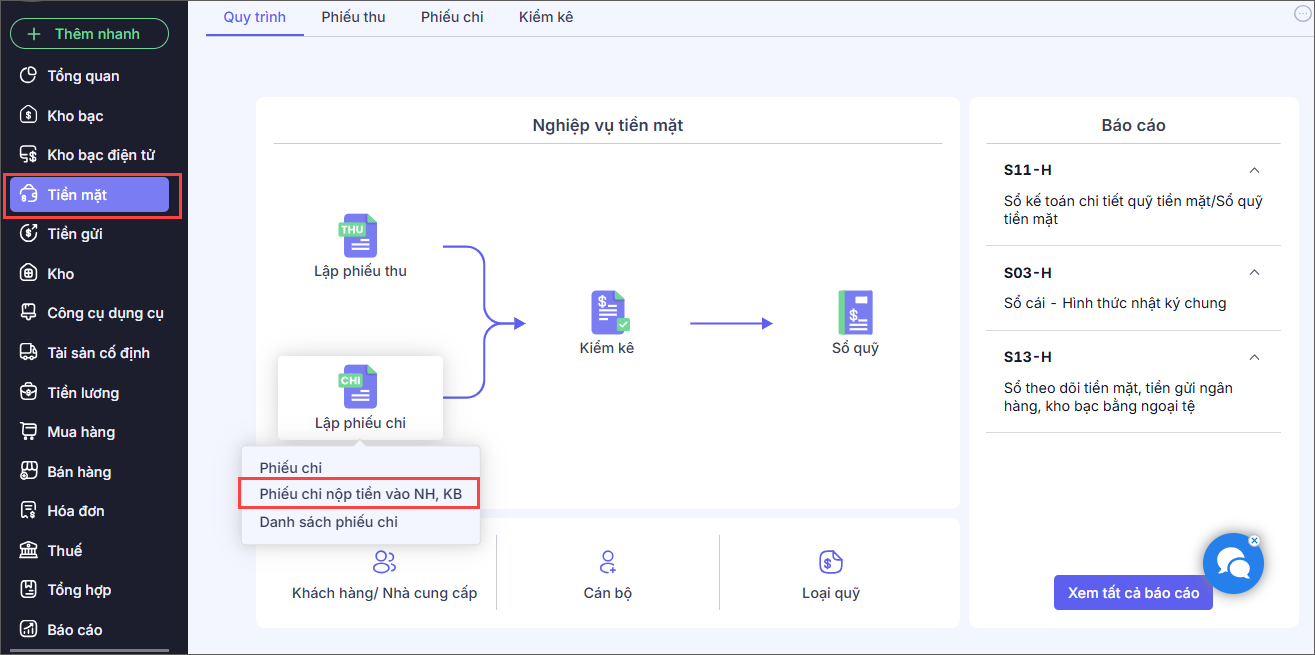

Bước 1: Vào nghiệp vụ Tiền mặt/Lập phiếu chi/Phiếu chi nộp tiền vào NH, KB , hoặc vào Tiền gửi\Chi tiền\Chi tiền gửi.

Bước 2: Khai báo thông tin về Phiếu chi/chi tiền gửi

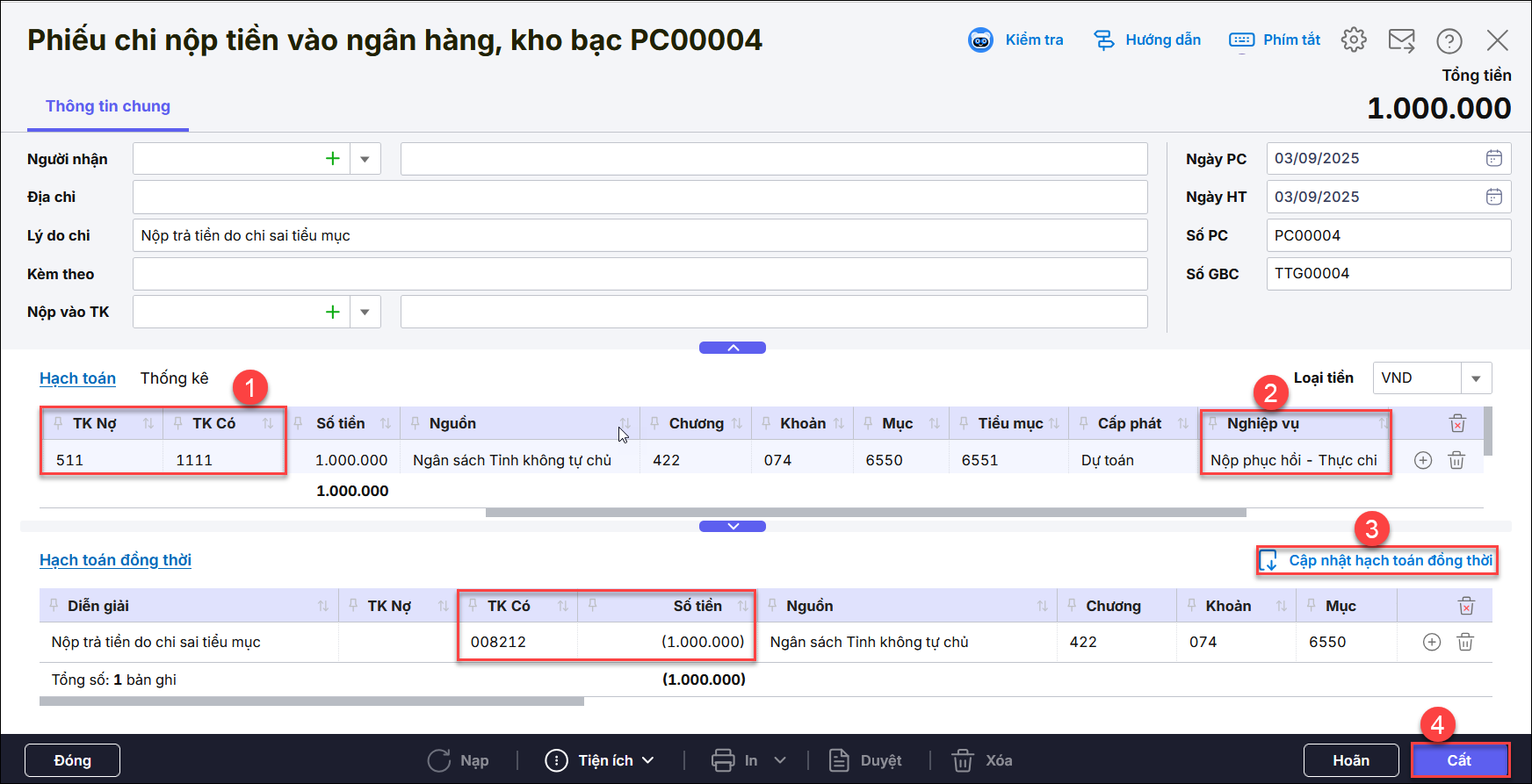

- Nhập thông tin chung: Người nhận, Địa chỉ, Lý do chi, Nộp vào tài khoản.

- Tại tab Hạch toán: Nhập chi tiết chứng từ: TK Nợ, Số tiền khôi phục, Nguồn, Chương, Khoản, Tiểu mục, chọn cột nghiệp vụ là Nộp phục hồi – Thực chi.

- Nhấn Cập nhật hạch toán đồng thời, hệ thống tự động hạch toán TK Có – Số tiền âm tương ứng với nghiệp vụ đã chọn.

Bước 3: Nhấn Cất.

Lưu ý:

- Tại Bước 2 (Lập phiếu chi), bắt buộc phải chọn đúng cột Nghiệp vụ là Nộp phục hồi – Thực chi. Nếu chọn sai, phần mềm sẽ không tự động hạch toán đồng thời (ghi âm Có TK 008), dẫn đến số liệu dự toán bị sai và khi in Giấy nộp trả kinh phí (Mẫu số C2-05/NS) sẽ không lên số liệu

- Trường hợp Rút dự toán thực chi bằng tiền mặt nhưng chưa chi hết, sau đó nôp khôi phục lại dự toán thì bỏ qua mục 3.1 Thu hồi lại tiền đã chi.

- Trường hợp Chi sai, chi thừa các khoản lương, chi hoạt động cần thu hồi và nộp lại NSNN thì thực hiện đầy đủ thao tác 3. Hướng dẫn trên phần mềm.