Nhấn dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

Lưu ý: Hạch toán thu phí, lệ phí, xác định số phải nộp NSNN và số được để lại đơn vị theo hướng dẫn tại dây

Để hạch toán chuyển khoản chi lương cho cán bộ tại đơn vị từ tài khoản tiền gửi thu phí, lệ phí, anh/chị làm theo các bước sau:

Bước 1: Vào phân hệ Tiền gửi/Chuyển tiền nội bộ để chuyển tiền từ tài khoản kho bạc sang tài khoản ngân hàng trả lương:

- Hạch toán Nợ TK 1121/ Có TK 1121. Đồng thời Có TK 012 (0122)

- Từ TK NH, KB: Chon tài khoản ngân hàng kho bạc

- Đến TK NH, KB: Chọn tài khoản ngân hàng đơn vị dùng để chi lương

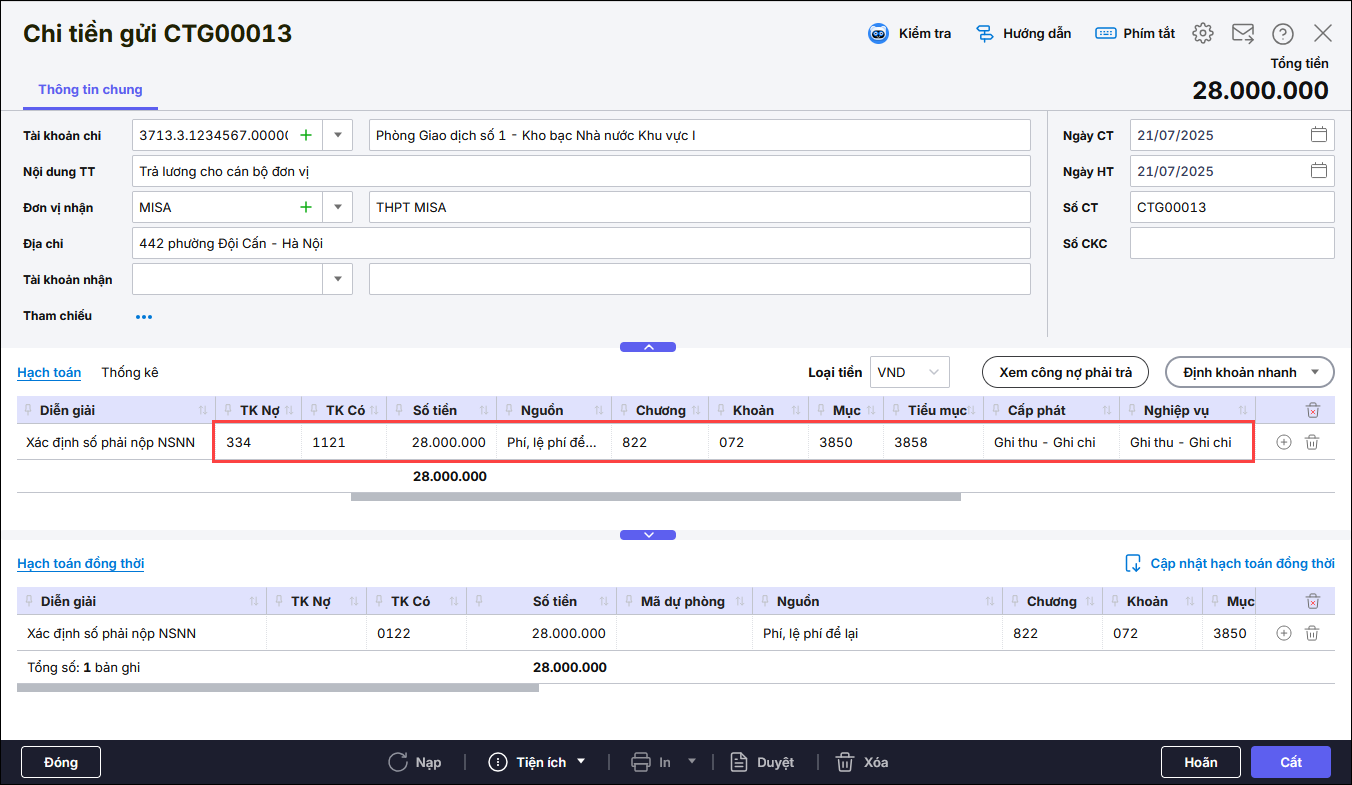

Bước 2: Vào phân hệ Tiền gửi/Chi tiền/Chi tiền gửi.

- Hạch toán Nợ TK 334/Có TK 112.

Ví dụ: Ngày 28/05/2024, chuyển khoản chi lương cho cán bộ tại đơn vị, số tiền: 28.000.000 đồng.

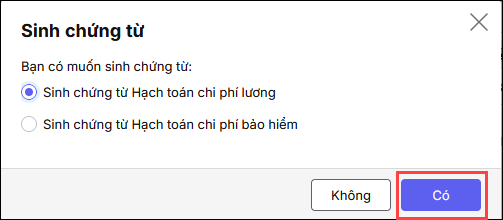

Bước 3: Nhấn Cất chứng từ chi tiền gửi, phần mềm sẽ hiện bảng sinh chứng từ, chọn Hạch toán chi phí lương và nhấn Có.

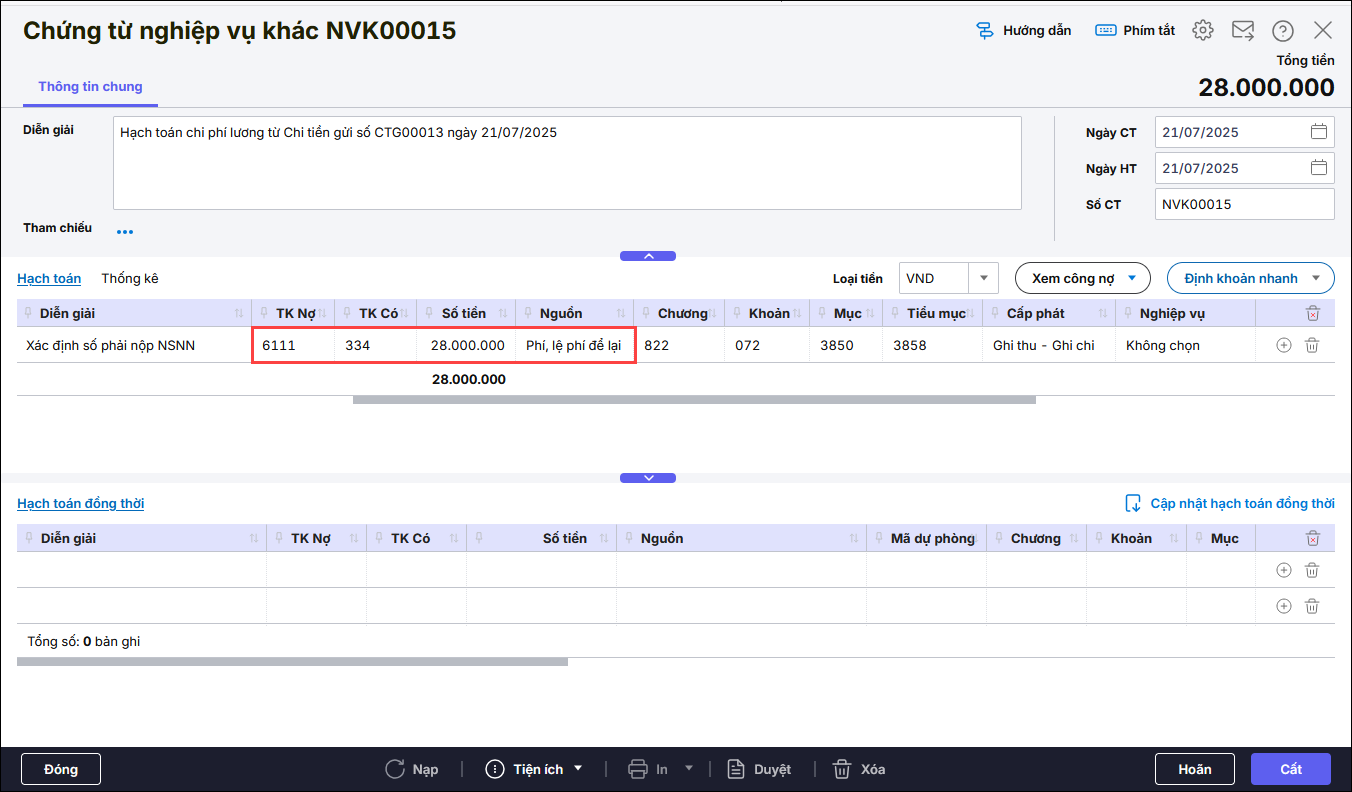

Bước 4: PM sinh chứng từ Hạch toán chi phí lương, hạch toán:

- Nợ TK 6111/Có TK 334 (Nếu nguồn phí, lệ phí có tính chất không tự chủ)

- Nợ TK 6121/ Có TK 334 (Nếu là đơn vị quản lý nhà nước và nguồn phí, lệ phí có tính chất tự chủ)

- Nợ TK 6421, 154/Có TK 334 (Nếu là đơn vị sự nghiệp công lập và nguồn phí, lệ phí có tính chất tự chủ)

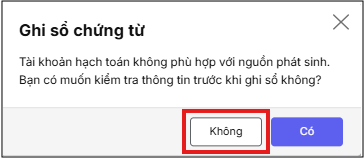

Bước 5: Nhấn Cất chứng từ nghiệp vụ khác, nếu phần mềm hiện thông báo ” Tài khoản hạch toán không phù hợp với nguồn phát sinh. Bạn có muốn kiểm tra thông tin trước khi ghi sổ không?”, nhấn Không