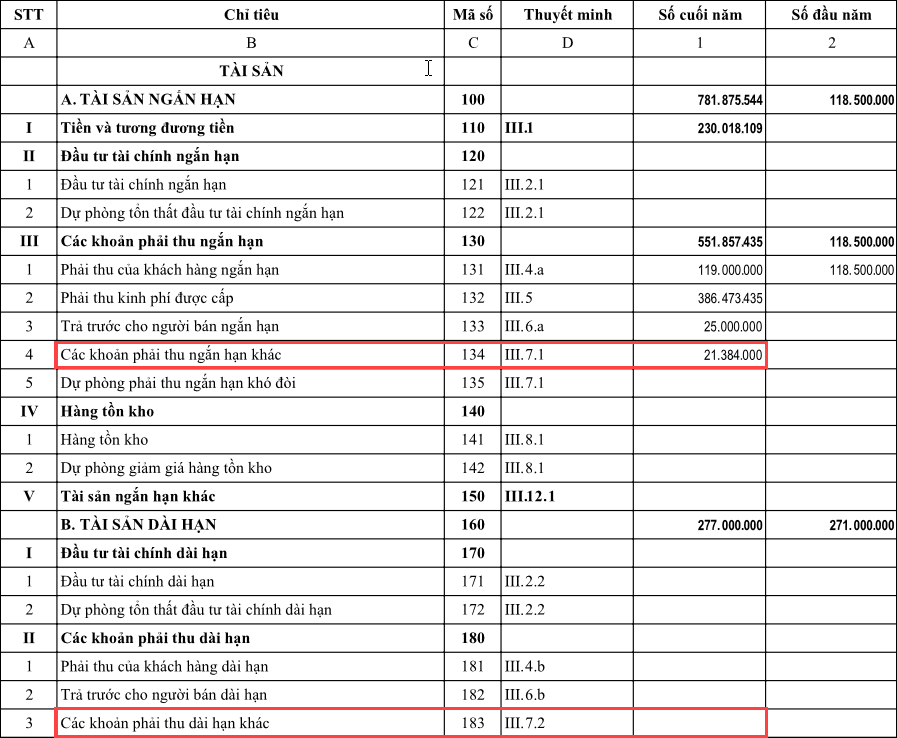

1. Tổng quan

Bài viết giải thích cách lấy số liệu 2 chỉ tiêu Các khoản phải thu ngắn hạn khác (mã số 134) và chỉ tiêu Các khoản phải thu dài hạn khác (mã số 183) trên Báo cáo tình hình tài chính (B01/BCTC), đồng thời tìm nguyên nhân và cách khắc phục khi số liệu hiển thị chưa đúng. Qua đó giúp kế toán chủ động rà soát lại số liệu, đảm bảo khớp số liệu giữa các báo cáo tài chính và bảng cân đối phát sinh.

Các tình huống thường xảy ra:

– Tổng chỉ tiêu mã số 134 + mã số 183 không bằng số dư Nợ các TK 137, 138, 141, 248, 332, 334, 338, 348 trên Bảng cân đối số phát sinh (S05-H)

– Số dư Nợ các TK 137, 138, 141, 248, 338 chi tiết theo đối tượng hoặc phí lệ phí không đúng với thực tế phát sinh

2. Nguyên tắc ghi nhận

- Tổng 2 chỉ tiêu Các khoản phải thu ngắn hạn khác (mã số 134) và chỉ tiêu Các khoản phải thu dài hạn khác (mã số 183) đang bằng tổng số dư Nợ các TK 137, 1381, 1382, 1385, 1388, 141, 248, 3381, 3382, 3387, 3388 (chi tiết theo từng đối tượng công nợ) và dư Nợ các TK 1383, 3383 ( chi tiết theo Phí, lệ phí) và dư Nợ TK 353, 332, 334.

- Trong khi đó, trên Sổ S05-H: Bảng cân đối số phát sinh (Mẫu hướng dẫn)số dư của các TK 137, 138, 141, 248, 338 là số đã bù trừ tổng số dư nợ và tổng số dư có của từng tài khoản đó không theo đối tượng hoặc Phí, lệ phí.

Anh/chị có thể xem cách lấy số liệu của chỉ tiêu này bằng cách vào Thiết lập báo cáo tài chính để xem.

3. Cách xử lý

3.1 Tổng chỉ tiêu mã số 134 + mã số 183 không bằng số dư Nợ các TK 137, 138, 141, 248, 332, 334, 338, 353 trên Bảng cân đối số phát sinh (S05-H)

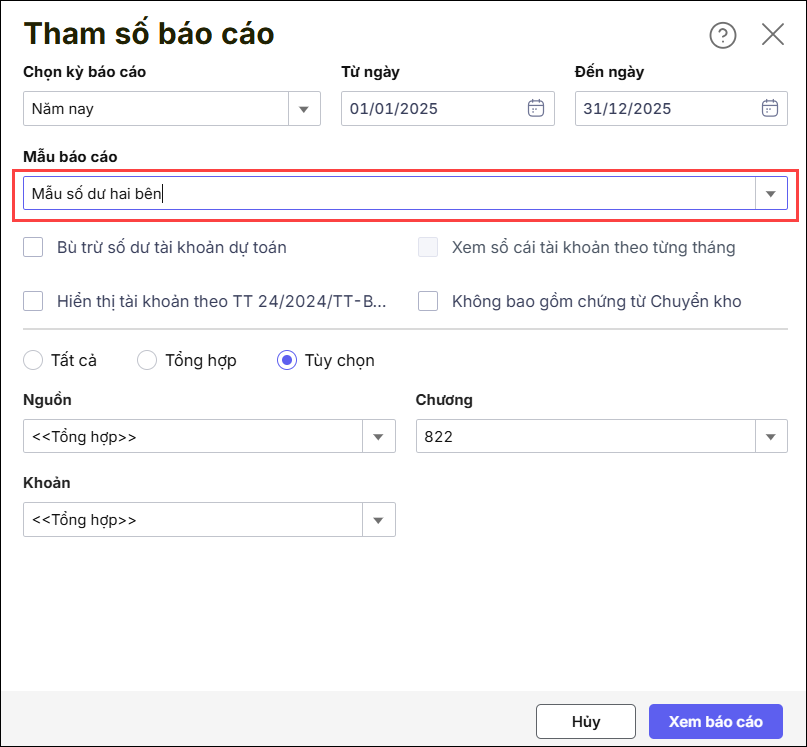

Căn cứ theo cách lấy số liệu ở trên để xem đúng số liệu được lấy lên chỉ tiêu 134 và 183 anh/chị cần mở Sổ S05-H: Bảng cân đối số phát sinh theo Mẫu số dư hai bên.

Bước 1: Vào Báo cáo\Sổ kế toán\S05-H: Bảng cân đối phát sinh.

- Trên tham số báo cáo, chọn Mẫu báo cáo là Mẫu số dư hai bên

- Nhấn Xem báo cáo

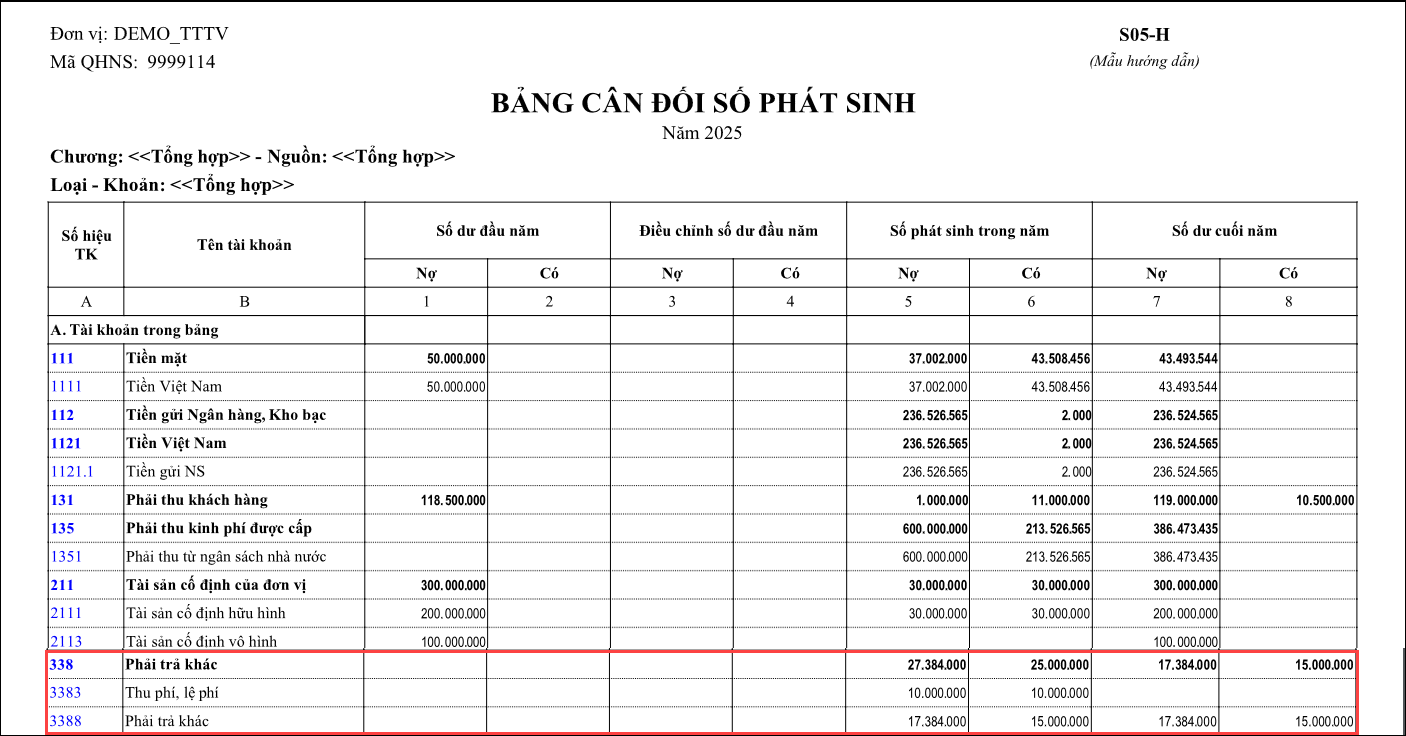

Bước 2: Kiểm tra và cộng tất cả số dư Nợ cuối kỳ của các TK 137, 138, 141, 248, 332, 334, 338, 353 sẽ bằng với chỉ tiêu tổng 2 chỉ tiêu Các khoản phải thu ngắn hạn khác (mã số 134) và chỉ tiêu Các khoản phải thu dài hạn khác (mã số 183).

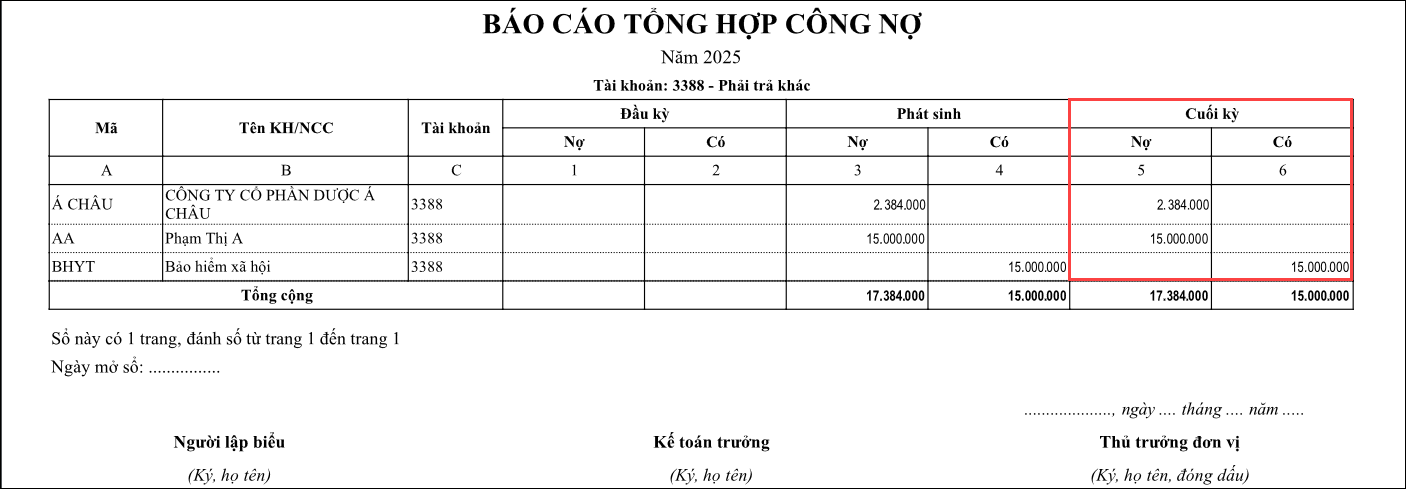

Theo hình minh họa bên trên số dư Nợ TK 3388 là 17.384.000, vậy số đúng được lấy lên chỉ tiêu Các khoản phải thu ngắn hạn khác trên báo cáo B01/BCTC là số tiền này.

Nếu số dư Nợ/Có của các tài khoản 137, 1381, 1382, 1385, 1388, 3381, 3382, 3387, 3388 trên báo cáo S05-H (Mẫu số dư 2 bên) chưa khớp với thực tế thì anh/chị kiểm tra tiếp Báo cáo tổng hợp công nợ theo mục 3.2.

Trường hợp đơn vị có phát sinh tại các tài khoản 1383, 3383 và tổng số dư Nợ của các tài khoản 137, 138, 141, 248, 332, 334, 338, 353 trên báo cáo S05-H (Mẫu số dư 2 bên) vẫn không bằng tổng chỉ tiêu 134 và 183, tiếp tục kiểm tra theo mục 3.3. Theo ví dụ minh họa ở trên thì chỉ có dư Nợ TK 3388 là 17.384.000, nhưng chỉ tiêu các khoản phải thu ngắn hạn khác trên báo cáo B01/BCTC đang hiện là 21.384.000, đồng thời đơn vị có phát sinh tài khoản 3383 nên đơn vị sẽ kiểm tra tiếp số dư 3383 chi tiết theo từng loại Phí, lệ phí.

3.2 Kiểm tra xử lý khi xem báo cáo S05-H (Mẫu số dư hai bên) thấy số dư TK 1381, 1382, 1385, 1388, 3381, 3382, 3387, 3388 không đúng với thực tế phát sinh

Khi xem báo cáo S05-H (Mẫu số dư hai bên) thấy các TK 1381, 1382, 1385, 1388, 3381, 3382, 3387, 3388 còn số dư 2 bên, số dư không đúng mặc dù đã thanh toán hết công nợ. Nguyên nhân thường do:

– Khi phát sinh công nợ: Ghi Có các TK 3381, 3382, 3387, 3388 hoặc Ghi Nợ các TK 1381, 1382, 1385, 1388 cho Đối tượng A.

– Khi chi/thu thanh toán: Ghi Nợ các TK 3381, 3382, 3387, 3388 hoặc Ghi Có các TK 1381, 1382, 1385, 1388 nhưng lại chọn Đối tượng B.

Vì hai chứng từ không khớp đối tượng nên phần mềm không thể tự động bù trừ công nợ. Cách kiểm tra như sau:

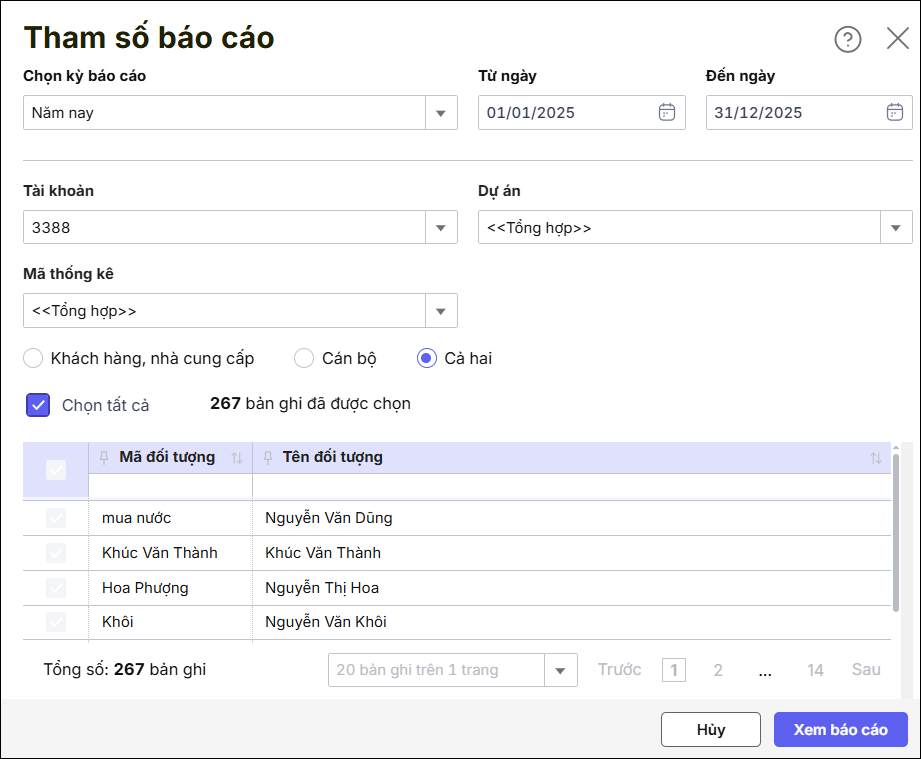

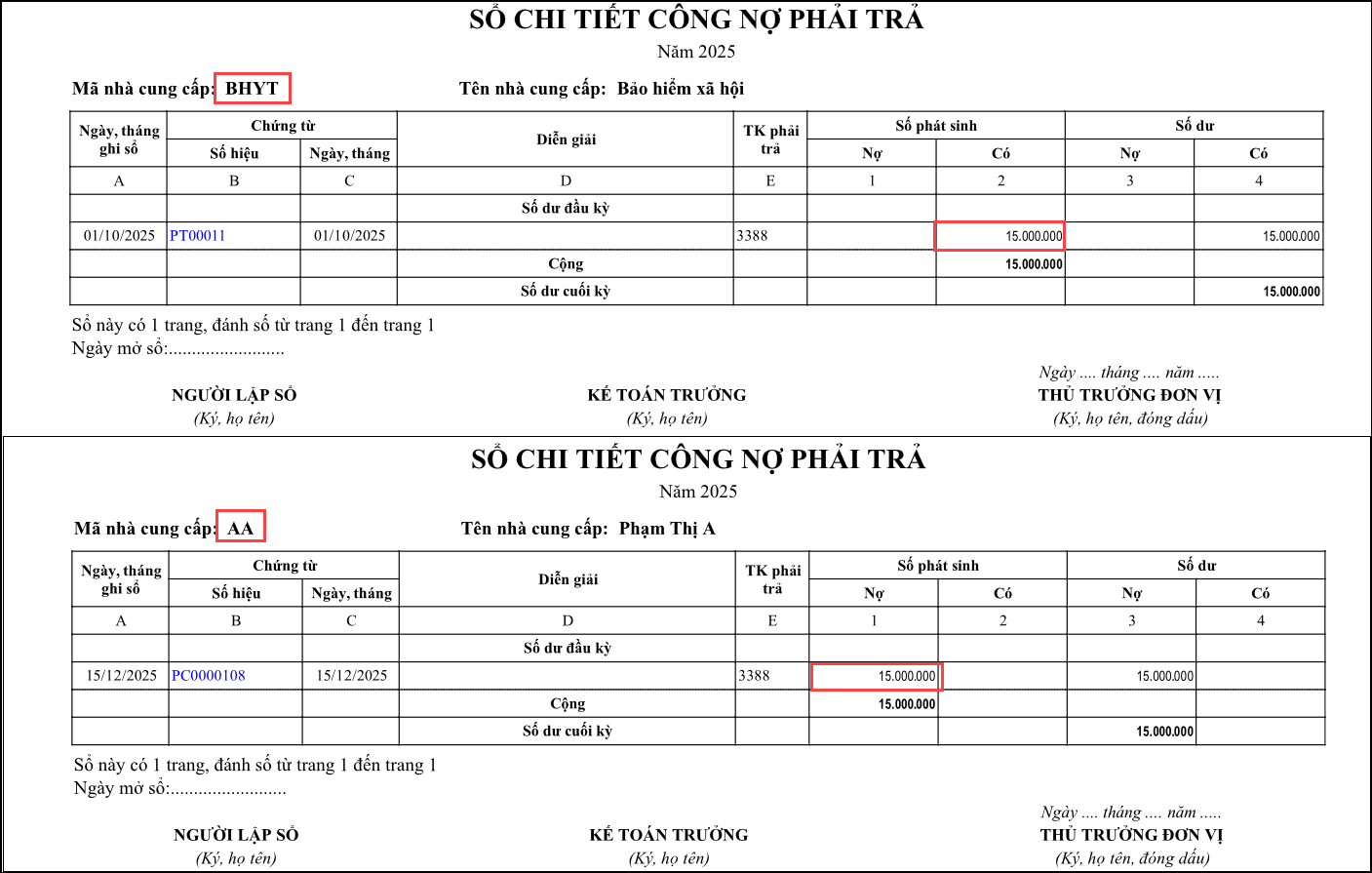

Bước 1: Vào Báo cáo/Báo cáo khác/Báo cáo tổng hợp công nợ để tìm các đối tượng còn dư có và dư nợ. Ví dụ trên S05-H đang có số dư Nợ, Có trên TK 3388

- Chọn Tài khoản: 3388

- Chọn tất cả đối tượng

- Báo cáo sẽ thể hiện đối tượng bên Nợ và đối tượng bên Có đã chọn trên chứng từ hạch toán.

Bước 2: Vào Báo cáo/Mua hàng/Báo cáo chi tiết công nợ phải trả.

- Chọn các đối tượng đang có dư Nợ và dư Có cuối kỳ chưa bù trừ cho nhau theo Báo cáo tổng hợp công nợ đã in ở Bước 1.

- Chọn TK 3388

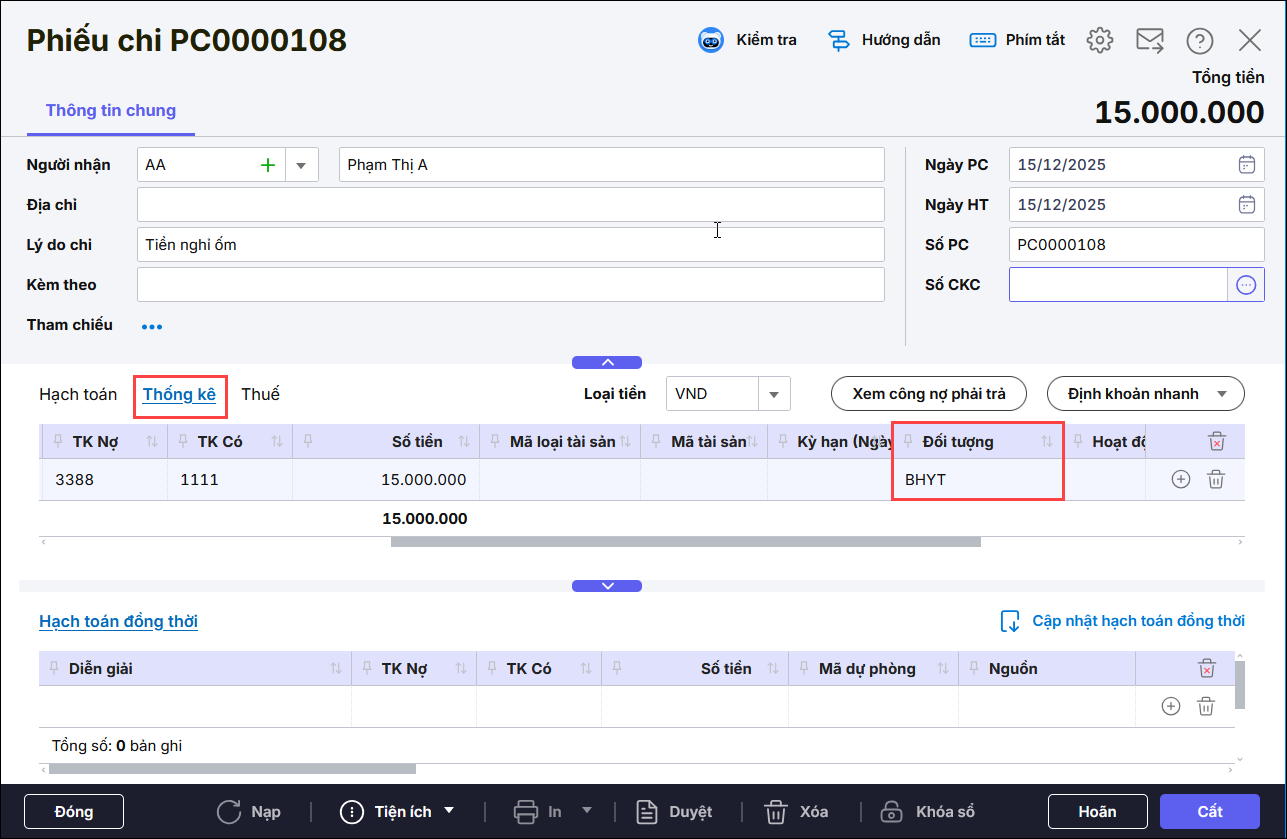

- Đơn vị rà soát lại xem chứng từ nào chưa chọn đúng đối tượng thì tích vào chứng từ và sang phần 2.Thống kê chọn lại đúng đối tượng

Ví dụ: Khi nhận tiền chi hộ chọn đối tượng: BHYT, thì chi trả tiền đó cho đối tượng hưởng cần phải chọn ở Tab 2.Thống kê cũng đối tượng: BHYT. Như vậy, cần sửa lại chứng từ chi tiền khoản chi hộ này.

Bước 3: In lại sổ S05-H: Bảng cân đối số phát sinh & Báo cáo B01/BCTC để kiểm tra số liệu

3.3 Kiểm tra số dư Nợ các tài khoản 1383, 3383 chi tiết theo từng khoản phí, lệ phí

Trên S05-H, TK 1383 và TK 3383 hết số dư nhưng chi tiết từng khoản Phí, lệ phí hạch toán chưa đúng nên chỉ tiêu Phải thu ngắn hạn khác (mã số 134) có số liệu.

Ví dụ:

– Khi thu Nợ các TK 111, TK112/ Có TK 3383: 10 triệu, Chọn Phí, lệ phí là Phí sử dụng đường bộ

– Khi nộp thuế Nợ TK3383/Có TK 3332: 4 triệu Chọn Phí, lệ phí là Phí thẩm định

– Số thu để lại đơn vị Nợ TK3383/ Có TK 514: 6 triệu Chọn loại Phí, lệ phí là Phí sử dụng đường bộ

Vậy Dự Nợ TK 3383 chi tiết Phí thẩm định là 4 triệu lên chỉ tiêu Phải thu ngắn hạn khác trên báo cáo B01/BCTC, thực tế là không có số liệu.

Để kiểm tra số dư 1383, 3383 của từng khoản phí, lệ phí anh/chị làm theo hướng dẫn sau:

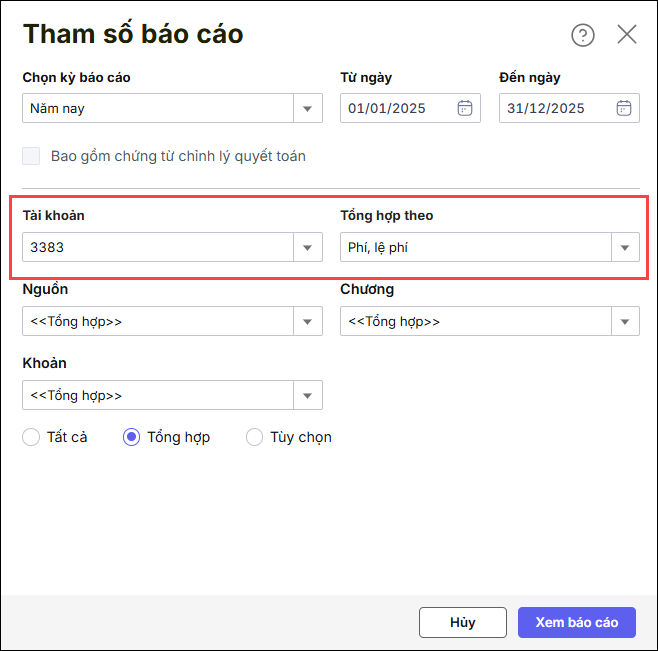

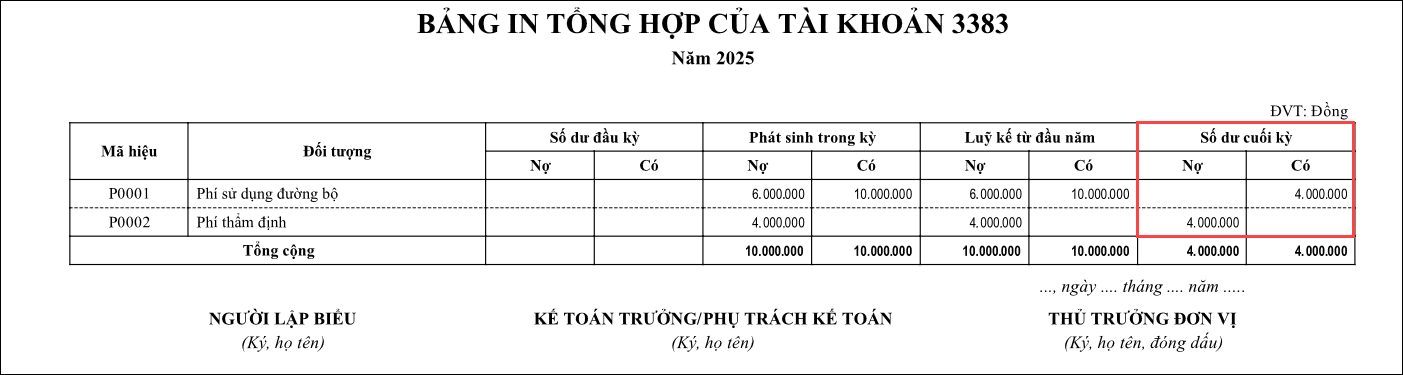

Bước 1: Vào Báo cáo/Báo cáo khác/Bảng in tổng hợp của tài khoản để tìm các khoản Phí, lệ phí còn dư nợ và dư có. Ví dụ xem TK 3383

- Chọn TK 3383

- Tổng hợp theo: Phí, lệ phí

- Phần mềm hiển thị báo cáo

Bước 2: Anh/chị kiểm tra lại những khoản Phí, lệ phí có số dư cuối kỳ bên Nợ và Có, xác định khoản Phí, lệ phí đang chọn sai.

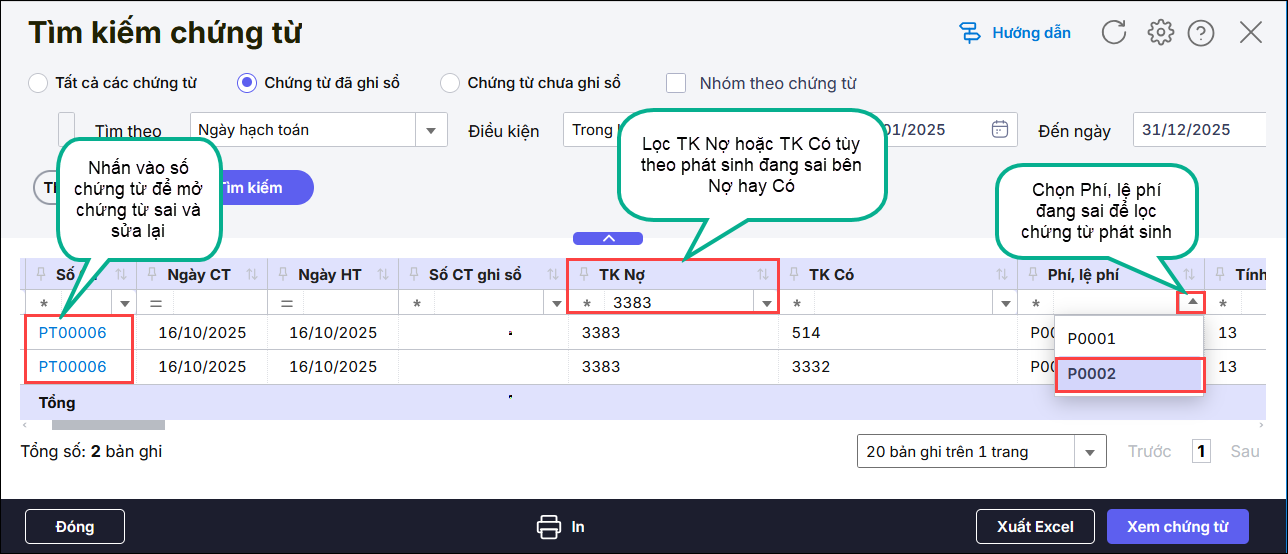

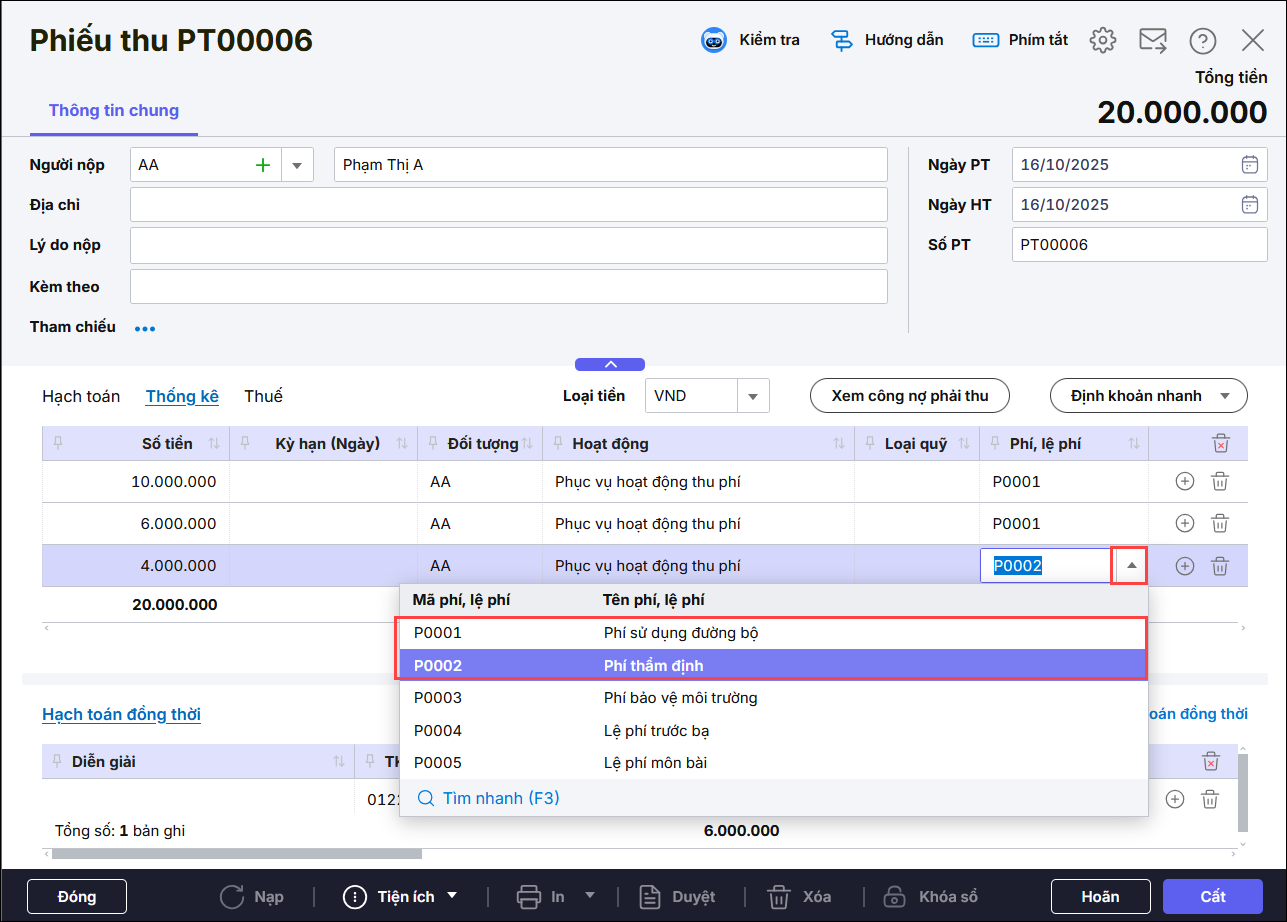

Tìm kiếm chứng từ của loại phí đang sai theo hướng dẫn tại đây: Lọc cột Phí lệ phí sai, Lọc TK Nợ hoặc TK có là TK 3383, mở chứng từ, tìm cột Phí, lệ phí chọn loại Phí , lệ phí đúng.

Theo ví dụ trên, chứng từ xác định số thu để lại đơn vị chọn về Loại Phí sử dụng đường bộ.

Bước 3: In lại sổ S05-H: Bảng cân đối số phát sinh & Báo cáo B01/BCTC để kiểm tra số liệu

4. Lưu ý

Anh/chị có thể kiểm tra nhanh số liệu của chỉ tiêu này được lấy số dư từ những tài khoản nào, từng tài khoản đó số dư được lấy lên là bao nhiêu bằng cách vào lập báo cáo và nhấn vào chỉ tiêu 134, 183 để xem chi tiết. Chi tiết anh/chị làm theo hướng dẫn tại đây.