Xem phim hướng dẫn:

3. Các bước thực hiện

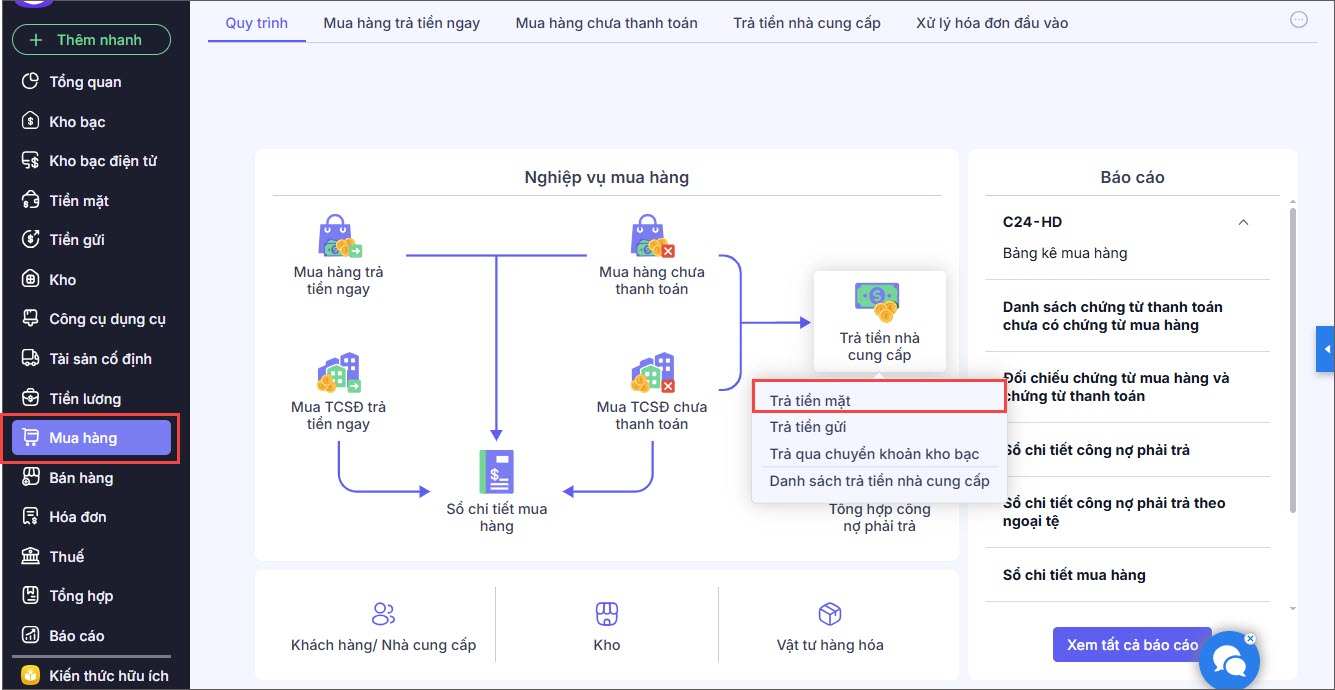

Khi anh/chị cần trả tiền cho nhà cung cấp ( người bán ) thì thực hiện như sau :

Bước 1: Vào nghiệp vụ Mua hàng\Quy trình\Trả tiền nhà cung cấp, chọn hình thức anh/chị trả Trả tiền mặt hoặc Trả tiền gửi hoặc Trả qua chuyển khoản kho bạc. Ví dụ: Trả tiền mặt.

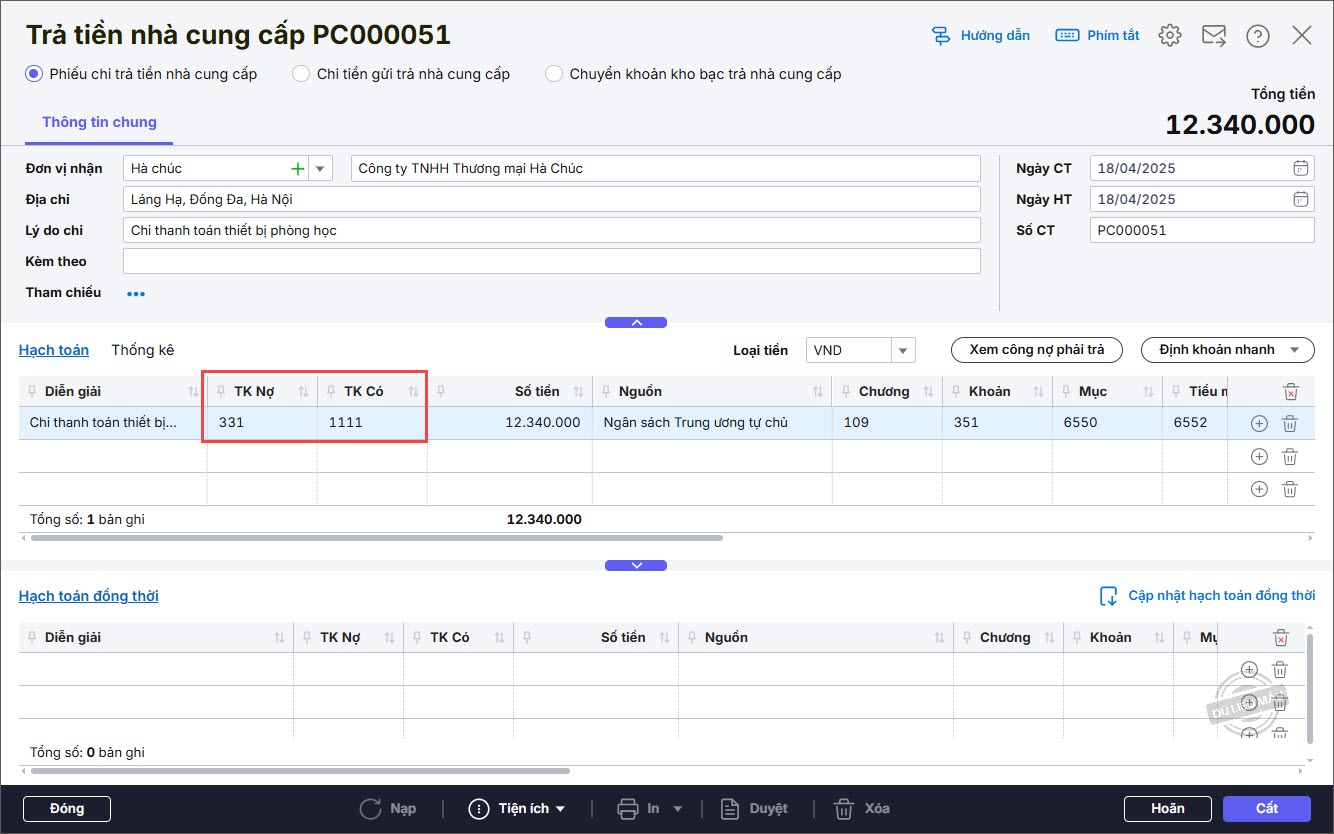

Bước 2: Khai báo thông tin chứng từ:

- Nhập Thông tin chung: Đơn vị nhận, Lý do chi.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ, Số phiếu nhập.

- Nhập thông tin chứng từ chi tiết: Diễn giải, Tài khoản nợ, Tài khoản có, MLNS, Số tiền.

Bước 3: Nhấn Cất.

Trường hợp anh/chị muốn ghi nhận đối tượng công nợ và đối tượng nhận tiền là 2 đối tượng khác nhau thì trên chứng từ đơn vị nhận là đối tượng nhận tiền ,tab thông kê , cột đối tượng là đối tượng công nợ .

VD : Đơn vị đưa tiền cho nhân viên A để thanh toán cho công ty ABC thì đơn vị nhận là nhân viên A , tab thống kê , cột đối tượng chọn là công ty ABC